Вариант 11.

1. Методы планирования прибыли предприятия.

· Метод прямого счета , его достоинства и недостатки;

· Характеристика аналитического метода планирования прибыли.

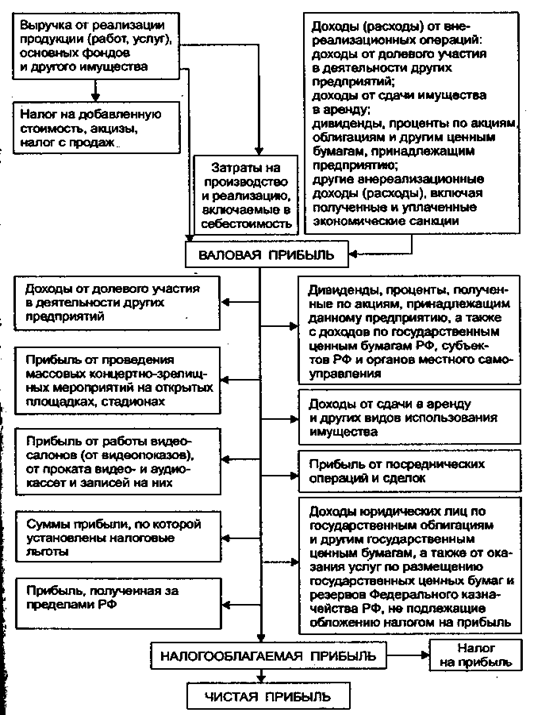

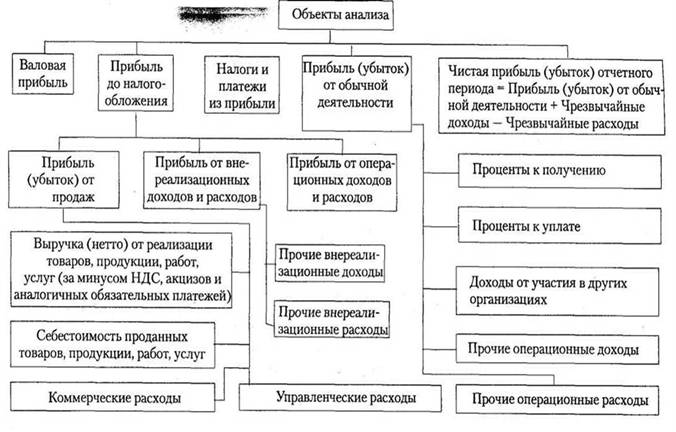

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии . Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование , но и имеет значение для предполагаемой величины налога на прибыль , так как некоторые виды деятельности не облагается налогом на прибыль, а другие – облагаются по повышенным ставкам . В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов , но и , обеспечивающий максимальную прибыль.

Объектом планирования являются планируемые элементы балансовой прибыли , главным образом, прибыль от реализации продукции , выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия рассмотрим способы ее планирования .

Метод прямого счета является наиболее распространённым . Он применяется , как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль – это разница между ценой и себестоимостью, но при расчете плановой величены прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль . Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода :

П тп = Ц тп – С тп ;

Где П тп - прибыль по товарному выпуску планируемого периода;

Ц тп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

С тп - полная себестоимость товарной продукции планируемого периода ( рассчитана в смете затрат на производство и реализацию продукции).

Прибыль на реализуемую продукцию рассчитывается иначе:

П рн = В рн - С рн ,

Где,

В рн - планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов , торговых и сбытовых скидок),

П рн - планируемая прибыль по продукции , подлежащей реализации в предстоящем периоде;

С рн – полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется , как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течении планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода , то расчет плановой суммы от реализации продукции примет вид:

П рп = П о1 + П тп - П о2 ;

Где П рп - прибыль от реализации продукции в планируемом периоде;

П о1 - прибыль в остатках продукции, не реализованной на начало планируемого периода;

П тп - прибыль по товарной продукции , планируемой к выпуску в предстоящем периоде;

П о2 – прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Другая разновидность метода прямого счета – метод по-ассортиментного планирования прибыли. Прибыль определяется по каждой ассортиментной позиции , для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации и планируемые внереализационные результаты.

Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по ассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течении планируемого периода является его точность.

В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок.

При планирования прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб .

Рб = (По : тп) * 100% ,

Где

По – ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп – полная себестоимость товарной продукции базисного года.

Допустим , По составляет 100 тыс. гривен,

Стп – 400 тыс.гривен,

Тогда Рб = ( 100 : 400 ) * 100 % = 25 %

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года , но по себестоимости базисного года, но по себестоимости базисного года .

Если объем товарной продукции планируемого года, по себестоимости составляет 500 тыс. грн. , то прибыль ориентировочно будет равна : 500 * 25 % = 125 тыс. грн. В этом расчете учтено влияние первого фактора – объема производства. Далее расчет ведется в определенной последовательности:

Рассчитывается изменение (+,- ) себестоимости продукции в планируемом году. Допустим , на основе прогноза о росте цен на сырье , увеличении амортизационных отчислений и прочих факторов себестоимости продукции планируемого года по сравнению с базисным возрастет на 20 тыс. грн.;

Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве и сортности. Допустим , прибыль возрастет за счет этих факторов на 25 тыс. грн;

После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен. Допустим , увеличение цен на реализуемую продукцию в предстоящем году может дать 30 тыс. грн.

Влияние на прибыль всех выше перечисленных факторов определяется путем их суммирования . Прибыль от производства сравнимой товарной продукции в предстоящем году составит: 125- 20 + 25 + 30 = 160 тыс. грн. ;

Теперь следует учесть изменение прибыли в нереализованных остатках готовой продукции на начало ( 10 тыс. грн. ) и на конец планируемого периода ( 5 тыс. грн.) : 10+160-5 = 165 тыс. грн.

В отличии от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности прежде всего из-за постоянно меняющихся условий хозяйствования.

Задача 1.

Рассчитать сумму квартальных амортизационных отчислений автомобиля, если его балансовая стоимость на начало предыдущего года составила 15 тыс. грн., а сумма расходов на капитальный ремонт автомобиля – 1 тыс. грн., сумма амортизационных отчислений , начисленных в предыдущем году – 3,75 тыс грн.

Решение

1 – В предыдущем году сумма амортизационных отчислений была равна 3,75 тыс. грн., что составляет 25 % от балансовой стоимости автомобиля .

2 – В нынешнем году стоимость автомобиля равняется сумме балансовой стоимости на начало года и затрат на капитальный ремонт за минусом амортизационных отчислений :

Равт = 15 тыс.грн. – 3,75 тыс.грн + 1 тыс. грн. = 12,25 тыс. грн

3 – Амортизационные отчисления в квартал в нынешнем году составят :

А кв = ( 12,25*0,25 ) : 4 = 0,77 тыс. грн. = 770 грн.

Ответ : Сумма квартальных амортизационных отчислений автомобиля в нынешнем году при равноускоренной амортизации составит 770 грн.

Задача 2.

Определить показатель рентабельности изделия предприятия «Лотос», если затраты на его производство – 4780 грн., изменение остатков незавершенного производства ( увеличение + , уменьшение - ) - +50 грн.; внепроизводственные расходы – 30 грн.; оптовая цена изделия на предприятии – 6000 грн.

Решение

Прибыль (разность между ценой изделия и затратами ) предприятия составит :

Пр = 6000- (4780 +50 +30 ) = 1140 грн.

Рентабельность находим как отношение прибыли и затрат

R = (1140 : 4860 ) * 100 % = 23,46 %

Ответ : Выпускаемое изделие имеет высокую рентабельность равную 23,46 %

Список использованной литературы:

1 Финансы предприятий , Е.И. Бородина и др., Москва, «Банки и биржи», Издательское объединение «ЮНИТИ» ,1995 г.

Похожие работы

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... . До введения рыночной экономики в России, предприятия-монополисты занимались расширением деятельности по основному профилю. Это вело к дефициту товаров на рынках. С появлением рыночной экономики предприятия были вынуждены расширять сферу своей деятельности. Диверсификация производства позволяет осуществить: 1. большую выживаемость любого хозяйствующего субъекта; 2. способствует более ...

... прибыли . Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного ...

0 комментариев