Навигация

Анализ финансовых результатов и планирование прибыли на примере ООО "Фирма "Реал ЗИС"

104846

знаков

26

таблиц

7

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ| Факультет | Кафедра | |

| Финансово-кредитный | Финансовый менеджмент |

Выпускная квалификационная работа на тему:

Анализ финансовых результатов и планирование прибыли

(на примере ООО «Фирма «Реал ЗИС»)

| Студент________________ | |

| (подпись) | |

| Руководитель___________ | |

| (подпись) | |

| Консультант__________ | |

| (подпись) | |

| Рецензент_____________ | |

| (подпись) |

Калуга 2007 г.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

| Факультет | Финансово-кредитный | Кафедра | Финансовый менеджмент | |

«Утверждаю»

Представитель кафедры________________________ «_____» ЗАДАНИЕ ПО ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ СТУДЕНТА

| (фамилия, имя, отчество) |

1. Тема работы: Анализ финансовых результатов и планирование прибыли (на примере ООО «Фирма «Реал ЗИС»)

2. Срок сдачи студентом законченной работы: г.

3. Календарный план

| № | Наименование разделов ВКР | Срок выполнения | Примечание | |

| Введение | ||||

| Глава 1. Теоретические основы формирования и планирования прибыли в организации | ||||

| 1.1. Прибыль: сущность, функции, виды 1.2. Методы планирования прибыли 1.3. Показатели рентабельности деятельности организации | ||||

| Глава 2. Современная оценка деятельности ООО «Фирма «Реал ЗИС», г. Москва | ||||

| 2.1. Организационно-экономическая и финансовая характеристика организации 2.2. Анализ формирования финансовых результатов деятельности организации 2.3. Анализ показателей рентабельности деятельности организации | ||||

| Глава 3. Мероприятия по увеличению прибыли в ООО «Фирма «Реал ЗИС», г. Москва | ||||

| 3.1. Резервы увеличения прибыли от реализации продукции (работ, услуг) в организации 3.2. Совершенствование планирования прибыли в организации | ||||

| Заключение | ||||

| Список литературы | ||||

| Приложения | ||||

Студент____________________________

(подпись)

Руководитель_______________________

(подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ПЛАНИРОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ

1.1 Прибыль: сущность, функции, виды

1.2 Методы планирования прибыли

1.3 Показатели рентабельности деятельности организации

ГЛАВА 2. СОВРЕМЕННАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ООО «ФИРМА «РЕАЛ ЗИС», Г. МОСКВА

2.1 Организационно-экономическая и финансовая характеристика организации

2.2 Анализ формирования финансовых результатов деятельности организации

2.3 Анализ показателей рентабельности деятельности организации

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ В ООО «ФИРМА «РЕАЛ ЗИС», Г. МОСКВА

3.1 Резервы увеличения прибыли от реализации продукции (работ, услуг) в организации

3.2 Совершенствование планирования прибыли в организации

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развития инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования организаций. Эти изменения затронули все стороны деятельности.

Организации получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех организации всецело зависят от того, насколько эффективна её деятельность.

Законченную денежную оценку различных сторон производственной, сбытовой, снабженческой и финансовой деятельности организации получают через систему показателей, характеризующих финансовый результат. Конечный финансовый результат деятельности предприятия – прибыль (убыток) отчетного года. В условиях рыночной экономики прибыль формирует основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального характера. За счет прибыли выполняется также часть обязательств организации перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли характеризует степень её деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. Максимизация прибыли в этой связи является первостепенной задачей организации. Для решения этой задачи необходимо уметь анализировать хозяйственную деятельность организации, знать механизм формирования прибыли; уметь выявлять и измерять факторы, влияющие на результат деятельности и оценивать возможности его роста. Относительным показателем эффективности деятельности, её результативности является рентабельность, отражающая доходность вложенных организацией средств и ресурсов.

Целью выпускной квалификационной работы является анализ финансовых результатов деятельности организации и разработка мероприятий, направленных на увеличение прибыли.

Для достижения поставленной цели решались следующие задачи:

1) Изучить теоретические основы формирования и планирования прибыли в организации.

2) Проанализировать экономическую и финансовую деятельность ООО «Фирма «Реал ЗИС», г. Москва.

3) Обосновать резервы увеличения прибыли от реализации продукции (работ, услуг) в ООО «Фирма «Реал ЗИС», г. Москва.

4) Показать перспективность применения метода планирования прибыли, основанного на эффекте операционного рычага.

Предметом исследования являются процессы формирования и планирования прибыли в организации.

Объектом исследования является ООО «Фирма «Реал ЗИС», г. Москва.

Источниками информации для написания выпускной квалификационной работы послужили нормативные документы, труды отечественных авторов по проблеме, периодические издания, бухгалтерская отчетность организации за 2004 – 2006 гг..

При написании ВКР использовались такие методы исследования, как: монографический, расчетно-конструктивный, аналитический и другие.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и изложена на 74 страницах машинописного текста, содержит 19 таблиц, 5 рисунков.

Библиографический список состоит из 39 литературных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ПЛАНИРОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ

1.1 Прибыль: сущность, функции, виды

Вопрос определения финансового результата организации – один из фундаментальных и сложных вопросов, стоящих перед бухгалтерским учетом. Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, её экономическому содержанию, привели к разграничению таких понятий как «бухгалтерская» и «экономическая» прибыль.

Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами в бухгалтерском учете и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчетном периоде. Понятие «бухгалтерской прибыли» в России введено с 01.01.1999 Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Согласно этому Положению бухгалтерская прибыль – конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса.

Под экономической прибылью обычно понимается прирост экономической стоимости организации. Существует немало разночтений в определении того, как же рассчитать такую экономическую стоимость.

Экономическая прибыль обычно определяется как разность между рентабельностью вложенного капитала (материальным выражением которой являются чистые операционные активы) и средневзвешенной стоимостью капитала, помноженной на величину вложенного капитала. [21]

Экономический подход полезен для понимания сущности прибыли, бухгалтерский – для понимания логики и порядка её практического исчисления.

Итак, в дальнейшем мы будем пользоваться понятием бухгалтерской прибыли как достоверным (в границах действующего законодательства и подтверждения оправдательными документами) индикатором эффективности деятельности организации, имеющим достаточно понятный и практически реализуемый алгоритм расчета, заданный (по основным параметрам) действующим законодательством. [13, с. 361]

Прибыль – это превышение доходов над расходами. Обратное положение называется убытком.

В соответствии с нормативными актами, действующими в России, под доходами понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). [4]

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [5]

В зависимости от характера, условий возникновения и направлений деятельности организации доходы и расходы подразделяются на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы. [3]

Расходами и доходами по обычным видам деятельности являются поступления и затраты, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а также связанные с выполнение работ, оказанием услуг.

Прочие доходы и расходы: доходы и расходы, связанные с предоставлением за плату во временное пользование активов организации; с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); с продажей, выбытием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные или уплачиваемые за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; возмещение причиненных организации или организацией убытков; прибыль и убытки прошлых лет, выявленные в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки и уценки активов; а также поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). [29, с. 297]

Особенности прибыли как экономической категории, её роль в хозяйстве находят своё практическое выражение в её функциях. В экономической литературе выделяют следующие функции прибыли:

1) Прибыль служит критерием и показателем эффективности деятельности организации.

2) Стимулирующая функция. Выступая конечным финансово-экономическим результатом организаций, прибыль приобретает ключевую роль в рыночном хозяйстве. За ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит как от величины прибыли, так и от принятого в национальной экономике алгоритма её распределения, включая налогообложение. [37, c. 196]

Прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся в организации после уплаты налога, выплаты дивидендов и других первоочередных отчислений осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы. [16]

3) Источник образования финансовых ресурсов организации. [30, с. 103]

Прибыль – основной источник прироста собственного капитала, обновления производственных фондов и выпускаемой продукции. В условиях рыночных отношений, собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении организации, принимают решения по поводу дивидендной и инвестиционной политики, проводимых организацией с учетом перспектив его развития.

4) Прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке. [32, с. 48]

Таким образом, прибыль– основной источник прироста оборотных средств, обновления и расширения производства, социального развития организации, а также важнейший источник формирования доходной части бюджетов разных уровней. [30, c. 103]

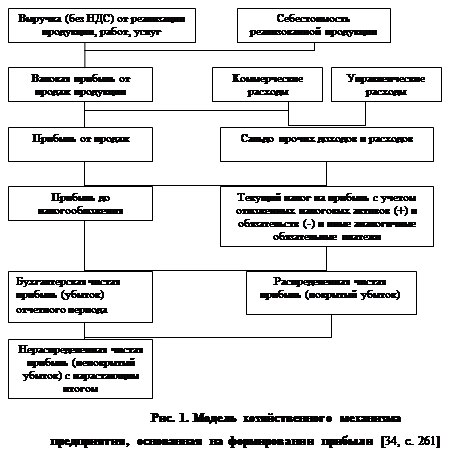

Теоретической базой экономического анализа финансовых результатов деятельности организации является принятая для всех организаций, независимо от форм собственности, единая модель хозяйственного механизма в условиях рыночных отношений, основанная на формировании прибыли (см. рис. 1). Она отражает присущее всем организациям, функционирующим в условиях рынка в качестве независимых товаропроизводителей, единство: целей деятельности, показателей финансовых результатов деятельности, процессов формирования и распределения прибыли, системы налогообложения. Таким образом, основной источник доходов предприятия – выручка от реализации продукции, а именно та её часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию. [31, с. 124].

Финансовый результат от экономической деятельности выражается в двух показателях: валовая прибыль и прибыль от продаж. Если валовая прибыль рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции, то прибыль от продаж формируется как разность между выручкой от продаж и полной себестоимостью реализованной продукции, включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы. [38, с. 283]

Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения.

Конечным финансовым результатом деятельности организации является чистая прибыль, которая формируется на счете 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо прочих доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Она характеризует реальный прирост (наращение) собственного капитала организации. [38, с. 284]

Финансовые результаты деятельности организации за отчетный период характеризует отчет о прибылях и убытках в составе бухгалтерской отчетности. [3]

Показатели прибыли классифицируются следующим образом:

1) По источникам формирования:

- прибыль от реализации продукции и услуг;

- прибыль от реализации имущества;

- внереализационная и операционная прибыль.

2) По видам деятельности:

- прибыль от обычной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности. [34, с. 268]

3) По составу включаемых затрат:

- маржинальная прибыль (прибыль минус постоянные затраты);

- прибыль от реализации продукции;

- общий финансовый результат отчетного периода до выплаты процентов и налогов;

- прибыль до налогообложения;

- чистая прибыль.

4) В зависимости от характера деятельности организации:

- прибыль от обычной деятельности;

- прибыль от чрезвычайных ситуаций, необычных для данной организации.

5) По характеру налогообложения:

- налогооблагаемая прибыль;

- не облагаемая налогом (льготируемая) прибыль в соответствии с налоговым законодательством.

6) По степени учета инфляционного фактора:

- номинальная прибыль;

- реальная, скорректированная на темп инфляции в отчетном периоде. [24, с. 204]

7) По характеру использования:

- прибыль, направленная на дивиденды (потребленная);

- капитализированная прибыль (нераспределенная).

8) По периодичности получения:

- регулярная;

- чрезвычайная. [34, с. 268]

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий организации. Практически вне сферы воздействия организации находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от организации такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. [31, с. 89]

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов. К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли организации. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, структура реализуемой продукции, уровень действующих цен.

1.2 Методы планирования прибыли

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость её правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешность финансово-хозяйственной деятельности организации. Расчет плановой прибыли должен быть экономически обоснованным, что позволяет осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками, поставщиками. [31, с. 149]

Планирование прибыли – составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности организации. Раздельное планирование обусловлено различиями в методологии исчисления налогообложения прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период – квартал, полугодие.

Планирование прибыли использует все параметры бизнес-плана и является решающим в определении финансового результата от всей деятельности организации.

На практике возможно применение различных методик прогнозирования (планирования) прибыли, которые можно классифицировать по трем группам:

1. Традиционные методы.

2. Экономико-математические методы.

3. Методы маржинального анализа.

К традиционным обычно относят методы:

1. Метод прямого счета.

2. Аналитический.

3. Метод совмещенного расчета. [18]

1. Метод прямого счета.

Данный метод наиболее распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью.

Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп – Срп, (1)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп – Пок, (2)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Тогда

Прибыль (убыток) планируемого года = Прибыль от продажи + Прочие доходы – Прочие расходы

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. [26]

Похожие работы

... банков «Россия», -член Национальной Фондовой Ассоциации, В 1999 году банк получил представительство в Межрегиональном банковском совете при Председателе Совета Федерации Федерального Собрания РФ. Обслуживающая сеть Кабардино-Балкарского СБ представлена двенадцатью отделениями, тремя дополнительными офисами и двенадцатью операционными кассами , расположенными в городах и районах края КБР. Банк ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... по расчету установленной формы оптовые предприятия определяют валовой доход на реализованные товары, учитываемые по продажным ценам независимо от определения момента реализации. Основные принципы учета материальных оборотных активов оптовые предприятия реализуют через учетную политику. В приказе об учетной политике указывают: - по методологическим аспектам: учетные цены на товары и тару; спо ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

0 комментариев