Навигация

Общий подход к реализации методики краткосрочного финансового планирования

22876

знаков

4

таблицы

1

изображение

, основанной на финансовой диагностике и бизнес-плане деятельности предприятия

Система планирования и управления финансами предприятия должна обеспечивать выполнение некоторой стратегической цели. Обычно ориентируются на одну из трех целей /1/:

1) выживание предприятия (обеспечение финансового равновесия);

2) получение прибыли;

3) экономический рост предприятия.

В настоящее время в России большинство предприятий при управлении финансами не в состояние эффективно реализовывать выбранную глобальную цель, так как принятие управленческих решений осуществляется как реакция на текущие проблемы, т. е. используется так называемая реактивная форма управления, которая порождает ряд противоречий: между интересами предприятия и фискальными интересами государства; интересами производства и интересами финансовых служб и т. п.

Для устранения этого недостатка предлагается подход к управлению финансами, основанный на анализе финансово- экономического состояния предприятия с учетом стратегической цели его деятельности, адекватной рыночным условиям /2,3/.

При планировании в такой системе, кроме результатов финансово-экономического анализа, должен использоваться бизнес-план производственной, инвестиционной и финансовой деятельности предприятия. Только с его помощью можно учитывать стратегическую цель системы.

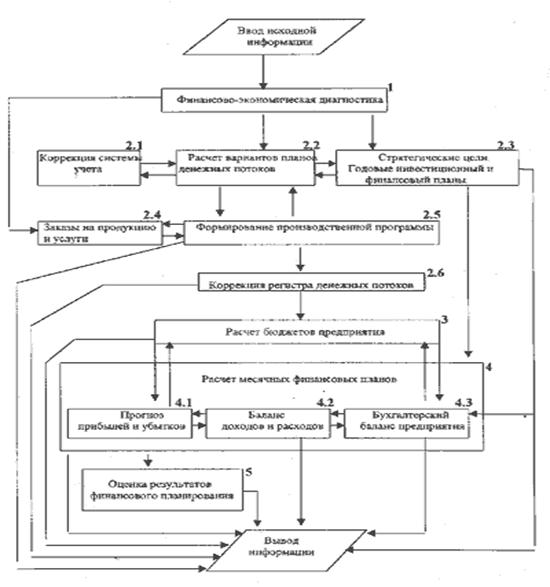

В настоящей работе предлагается схема реализации процедуры планирования (рис. 1), включающая в себя следующие этапы:

1. Финансово-экономический анализ (блок 1).

2. Формирование производственной программы (блоки 2.1-2.6).

3. Расчет бюджетов предприятия (блок 3).

4. Финансовое планирование (блок 4.1-4.3).

5. Оценка результатов финансового планирования (блок 5).

|

|

| Рис. 1. Схема реализации процедуры краткосрочного финансового планирования |

Рассмотрим каждый из перечисленных этапов.

1. Финансово- экономическая диагностика

Очевидно, что процедура финансового планирования должна учитывать результаты соответствующей диагностики состояния предприятия /2/. Объектами финансово- экономического анализа являются: бухгалтерская отчетность; финансовые коэффициенты и финансовый цикл; состояние оборотных средств; кредитная политика; издержки и амортизационная политика; дивидендная политика и др. При этом используются горизонтальный, вертикальный и трендовый анализы показателей.

Горизонтальный анализ состоит в сравнении отчетных показателей с аналогичными показателями предыдущего периода.

Вертикальный анализ проводиться в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей за ряд лет от уровня базисного года. При этом для слежения за динамикой изменения показателей и возможности применения процедуры статистического регулирования, желательно использование контрольных карт /4,5/.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, содержащихся в этой отчетности. Рассматриваются состав имущества предприятия, источники формирования собственного капитала, размер и источники заемных средств, объем выручки, валовая и чистая прибыль и др.

Для аналитической работы применяются следующие финансовые показатели:

1) ликвидности (общий коэффициент покрытия; коэффициент срочной ликвидности; коэффициент ликвидности при мобилизации средств);

2) финансовой устойчивости (соотношение заемных и собственных средств; коэффициент обеспеченности собственными оборотными средствами; коэффициент маневренности собственных оборотных средств);

3) интенсивности использования ресурсов (рентабельности чистых активов по чистой прибыли; рентабельности реализованной продукции; фондо-, энерго-, материалоемкости и т.п.);

4) деловой активности (коэффициент оборачиваемости оборотного капитала; коэффициент оборачиваемости собственного капитала).

Показатели первых двух групп являются показателями первого класса, для которых задаются нормативные значения. Показатели третьей и четвертой группы являются ненормированными и относятся ко второму классу. В принципе для ряда показателей могут быть определены интервалы оптимальных значений в зависимости от их принадлежности к различным видам деятельности.

Анализируется также финансовый цикл предприятия, учитывающий оборачиваемость запасов, незавершенной и готовой продукции, дебиторской задолженностей /1,6/.

При рассмотрении кредитной политики анализируется структура пассива баланса и уровень соотношения собственных и заемных средств. На основании этих данных решается вопрос о достаточности собственных оборотных средств, либо об их недостатке. В последнем случае принимается решение о привлечении заемных средств. Рассчитывается эффективность различных вариантов займов.

Принимая решение о привлечении заемных средств, предприятие составляет план их возврата. Рассчитывается процентная ставка за период кредита и определяются сумма процентов по данному кредитному договору, а также источники их выплаты с учетом порядка и условий налогообложения прибыли. Оценивается также возможность привлечения финансовых ресурсов через инструменты рынка ценных бумаг.

При анализе издержек рассматриваются переменные затраты, которые возрастают либо уменьшаются пропорционально объему производства; постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства; а также смешанные затраты, состоящие из переменной и постоянной части. Оценивается возможность снижения указанных затрат.

На этом же этапе анализируется амортизационная политика предприятия. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки; произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки через амортизационные отчисления, а также на сумму налога на имущество.

И, наконец, анализируется дивидендная политика предприятия. Выплата дивидендов должна обеспечивать защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией. С другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства. Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия и его стратегической целью на этой стадии.

Результаты, полученные при финансово- экономическом анализе являются исходными данными для коррекции учетной политики, а также используются при расчете денежных потоков, фигурирующих в бизнес- плане. Кроме того, информация о динамике финансовых коэффициентов необходима для прогноза бухгалтерского баланса на конец планируемого периода.

Похожие работы

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

... взаимодействии. Проявляются они не только в системе цен, а также в отдельно взятой цене на конкретный товар. Обобщающим показателем, характеризующим состояние цен как объекта краткосрочной финансовой политики за определенный период времени по совокупности товаров и товарных видов с близкими потребительскими свойствами, является уровень цен. На него влияют следующие факторы: - истечение сроков ...

... , считая чистую или нераспределенную прибыль компании некими реальными активами, которые можно пустить в хозяйственный оборот. Зачастую это далеко не так. Поэтому, осуществляя финансовое планирование, определяя потребность в дополнительных источниках финансирования, нужно не ошибиться, обращаясь к таким показателям, как нераспределенная прибыль, нераспределенный убыток, как советуют многие ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...

0 комментариев