Навигация

Формирование месячной производственной программы

22876

знаков

4

таблицы

1

изображение

2. Формирование месячной производственной программы

На основании данных об имеющихся заказах (блок 2.4) формируется несколько вариантов производственной программы (блок 2.5). Далее переходят к выбору лучшего варианта, для чего рассчитывают план денежных потоков, соответствующий каждому варианту (блок 2.2), и оценивают их характеристики.

Расчет денежных потоков осуществляется в следующей последовательности. Раз в месяц пересчитывается годовой бизнес- план предприятия. При этом рассматривается период продолжительностью в 12 месяцев, начиная с планируемого месяца: из предыдущего плана исключается заканчивающийся месяц и добавляется информация по новому двенадцатому месяцу. В расчетах используется информация из годового инвестиционного плана (блок 2.3), которые также рассматриваются в динамике и пересчитываются один раз в месяц.

Принимается во внимание учетная политика предприятия (блок 2.1), уточняемая один раз в год в соответствии с результатами финансовой диагностики и стратегией развития предприятия.

При определении учетной политики у предприятия существует выбор, который касается главным образом, методов формирования себестоимости реализованной продукции, методов списания сырья и материалов в производство, вариантов списания малоценных и быстроизнашивающихся предметов, методов оценки незавершенного производства, методов начисления амортизации, вариантов формирования ремонтных и страховых фондов. Наибольший эффект коррекция учетной политики дает на этапе маркетинговых исследований конкретных видов продукции, освоения их производства, а также планирования новых производств и участков, технологических схем и создания новых структур.

Для оценки денежных потоков используются следующие показатели: чистая современная стоимость деятельности предприятия, срок окупаемости инвестиций и затрат на производство, внутренняя норма доходности производственной, инвестиционной и финансовой деятельности и др.

Кроме того, рассматриваются некоторые специальные финансовые коэффициенты, а также коэффициент корреляции положительного и отрицательного денежных потоков, который при оптимизации должен стремиться к значению “+1”, /7/.

Коэффициент корреляции Чдп положительного и отрицательного денежных потоков во времени рассчитывается по следующей формуле:

,

,

где Рп.о- прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

ПДПi, ОДПi- варианты сумм положительного и отрицательного денежного потока в плановом периода;

ПДПср, ОДПср- средние суммы положительного и отрицательного денежного потока в одном интервале планового периода;

dПДП, dОДП- среднеквадратическое (стандартное) отклонение сумм денежных потоков положительного и отрицательного.

Из финансовых коэффициентов рассматриваются коэффициент достаточности чистого денежного потока предприятия; коэффициент ликвидности денежного потока; коэффициент эффективности денежного потока, а также коэффициент реинвестирования чистого денежного потока. Расчет ведется по следующим формулам.

Коэффициент достаточности чистого денежного потока, КДЧДП:

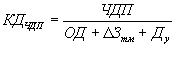

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде;

ОД- сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

DЗТМ- сумма прироста запасов товарно- материальных ценностей в составе оборотных активов предприятия;

Ду- сумма дивидендов (процентов), выплаченных собственниками предприятия (акционерами) на вложенный капитал (акции, паи и т.п.).

Коэффициент ликвидности денежного потока предприятия, КЛДП:

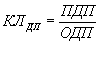

где ПДП- сумма валового положительного денежного потока предприятия в плановом периоде;

ОДП- сумма валового отрицательного денежного потока предприятия в плановом периоде.

Коэффициент эффективности денежного потока предприятия, КЭДП:

Коэффициент реинвестирования чистого денежного потока предприятия, КР ЧДП:

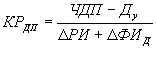

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде;

Ду- сумма дивидендов (процентов), уплаченных собственниками предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

DРИ- сумма прироста реальных инвестиций предприятия(во всех их формах) в плановом периоде;

DФИД- сумма прироста долгосрочных финансовых инвестиций предприятия в плановом периоде.

Кроме формирования месячной производственной программы итогом данного этапа планирования являются скорректированные динамические регистры (блок 2.6). На каждом предприятии желательно иметь динамические регистры денежных потоков, а также дебиторской и кредиторской задолженностей /2/. Динамические регистры денежных потоков включают: поступления средств на счет предприятия за отгруженные товары и оказанные услуги; динамику доходов от фондовой деятельности (управление фондовым портфелем, доходы от новой эмиссии акций); расходование выручки от продаж по основным направлениям (закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия); выплату процентов по кредитам; выплату дивидендов; инвестиционные расходы; величину свободных средств предприятия (или величину их дефицита).

Эта информация используется в дальнейшем при расчете бюджетов предприятия.

Похожие работы

... финансового плана. Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятия порой, и не располагает достаточным количеством данных. Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования - расчетно-аналитическому. В ...

... взаимодействии. Проявляются они не только в системе цен, а также в отдельно взятой цене на конкретный товар. Обобщающим показателем, характеризующим состояние цен как объекта краткосрочной финансовой политики за определенный период времени по совокупности товаров и товарных видов с близкими потребительскими свойствами, является уровень цен. На него влияют следующие факторы: - истечение сроков ...

... , считая чистую или нераспределенную прибыль компании некими реальными активами, которые можно пустить в хозяйственный оборот. Зачастую это далеко не так. Поэтому, осуществляя финансовое планирование, определяя потребность в дополнительных источниках финансирования, нужно не ошибиться, обращаясь к таким показателям, как нераспределенная прибыль, нераспределенный убыток, как советуют многие ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...

0 комментариев