Навигация

Организация управления финансами. Стадии бюджета

22406

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Казанский институт управления, экономики и права

экономический факультет

КОНТРОЛЬНАЯ РАБОТА

по предмету «Финансы»

ТЕМА: «Органы финансового управления. Стадии бюджетного процесса. Определение рентабельности основных фондов.»

Выполнил: студент гр. 114

Гильманов И.Н.

Проверил:

ОРГАНЫ ФИНАНСОВОГО УПРАВЛЕНИЯУправление финансами – совокупность приемов и методов воздействия на объект для достижения определенных целей.

Финансы можно рассматривать как объект и субъект управления.

К объектам относятся:

· ФПУО;

· страховые отношения;

· государственные финансы и т.д.

Финансовые субъекты – организации. которые организуют и осуществляют это управление.

К субъектам относятся:

· финансовые службы,

· отделы и органы, которые существуют на предприятии;

· финансовые органы государства (как Минфин, финансовые министерства республик);

· налоговые инспекции.

Финансовая система РФ включает в себя комплекс государственных и негосударственных специализированных учреждений, в функции которых входит:

а). осуществление различного рода финансовых, денежных, страховых, валютных операций;

б). эти же органы предоставляют аудиторские услуги;

в). они оказывают консультации по всем вопросам финансово-экономической деятельности;

г). осуществляют регулирование финансовой сферы.

Система финансового управления осуществляется с помощью финансового аппарата, а сам финансовый аппарат представляет собой совокупность органов и организаций занимающихся управлением финансами. Или, другими словами, финансовый аппарат - система финансовых органов.

Естественно весь финансовый аппарат также состоит из элементов, аналогичных группировке финансовых отношений.

Первая сфера - финансовые подразделения в отраслях и на предприятиях.

Они управляют финансовыми ресурсами, которые создаются и остаются в распоряжении отраслей и предприятий.

Вторая сфера - система страховых органов.

Третья сфера - государственные финансы - Министерство финансов, все финансовые органы, налоговые службы и т.д. Органы управления внебюджетными фондами и все остальные фонды создаются в этой сфере.

Четвертая сфера - кредитные учреждения - Центробанк и коммерческие банки.

Финансовый аппарат составляют:

а). финансовые органы государства;

б). страховые органы;

в). финансовые службы предприятий.

Рассмотрим финансовые органы государства. Их три:

1. Федеральное собрание

Совет Федерации (89 чел. х 2 = 178 чел.);

Государственная дума (450 чел.).

2. Президент.

3. Минфин, который включает в себя нижестоящие уровни Госналогслужбы.

· бюджетное управление,

· казначейство, которое исполняет бюджет.

· управление налоговых реформ;

· управление ценными бумагами и финансовым рынком;

· управление финансирования сельского хозяйства.

· управление финансирования конверсионных программ.

Так, Министерство финансов РФ обеспечивает в установленном порядке исполнение федерального бюджета, осуществляет в соответствии с Законодательством РФ корректировку бюджетных показателей; осуществляет контроль за исполнением федеральных бюджетов, выделяемых предприятиям и иным организациям; составляет отчет об исполнении федерального бюджета и консолидированного бюджета Российской Федерации и представляет его Правительству РФ. При осуществлении своих функций Министерство Финансов РФ имеет право получать от федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ и иных федеральных органов материалы для осуществления контроля за исполнением федерального бюджета, бухгалтерские отчеты и балансы, а также другие документы, необходимые для осуществления финансирования расходов из федерального бюджета.

Министерство Финансов РФ имеет право получать от предприятий, учреждений и других организаций независимо от их организационно правовых форм и подчиненности материалы, связанные с использованием средств федерального бюджета. При нарушении или финансовой дисциплины по использованию средств федерального бюджета Министерства Финансов РФ может ограничивать, а при необходимости и приостанавливать финансирование из федерального бюджета таких организаций.

Аналогичные функции осуществляют и органы субъектов РФ и органов местного самоуправления в отношении подведомственных бюджетов.

Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта Российской Федерации в соответствии с настоящим Федеральным законом и законами субъекта Российской Федерации (ст.5 Закона «О финансовых основах местного самоуправления в РФ» 1997г.).

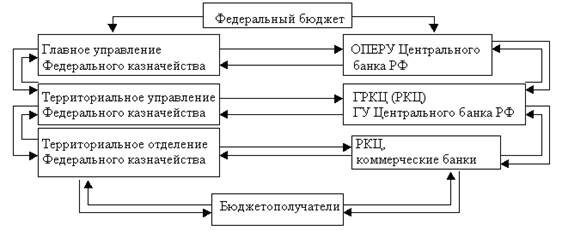

Также существенная роль в исполнении федерального бюджета принадлежит федеральному казначейству. Этот орган был создан по Указу Президента РФ в 1992 году, его деятельность урегулирована Положением о федеральном Казначействе РФ. В соответствии с указанными актами основными задачами органов казначейства является организация, осуществление и контроль за исполнением федерального бюджета, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципа единства кассы.

В Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений (ст.215).

При казначейском исполнении федерального бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, осуществление платежей от имени получателей средств федерального бюджета возлагаются на Федеральное казначейство (ст.243 Бюджетного кодекса РФ).

Осуществляя эти задачи, Главное управление федерального казначейства Министерства Финансов РФ:

- организует бюджетное и финансовое исполнение федерального бюджета, исходя их принципа единства кассы;

- доводит до территориальных органов федерального казначейства размеры ассигнований из федерального бюджета по обслуживаемым этими органами территорий РФ;

- ведет сводный реестр распорядителей средств федерального бюджета;

- организует распределение в установленных размерах доходов между Федерального Бюджета и бюджетов субъектов РФ, а также передачу в местные бюджеты отчислений от поступлений по государственным налогам и доходам;

- организует и осуществляет краткосрочное прогнозирование и кассовое планирование средств федерального бюджета;

- представляет высшим органам государственной власти и управления Российской Федерации отчетность о финансовых операциях Правительства РФ, результатах исполнения федерального бюджета и состоянии бюджетной системы РФ;

- выполняет иные функции.

В своей деятельности по исполнению федерального бюджета Главное управление федерального казначейства взаимодействует с Центральным банком РФ, Государственной налоговой службой РФ, иными центральными органами государственной власти и управления РФ.

Стадии бюджетного процессаБюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджеты, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя 4 стадии бюджетной деятельности:

1. составление проектов бюджетов;

2. рассмотрение и утверждение бюджетов;

3. исполнение бюджетов;

4. составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование - перераспределение финансовых ресурсов меду бюджетами разного уровня.

1. Составление проектов бюджетов

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление бюджета основывается на:

· Бюджетном послании Президента РФ;

· прогнозе социально-экономического развития соответствующей территории на очередной финансовый год (ПСЭР);

· основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

· прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год;

· плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается. Цели разработки ПФП: информирование законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы, прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия необходимых мер. ПФП разрабатывается на три года (первый - год, на который разрабатывается бюджет, два следующих - плановый период, на протяжении которого прослеживаются результаты заявленной экономической политики).

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории.

МФ РФ в двухнедельный срок со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

Второй этап формирования федерального бюджета - распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Несогласованные вопросы подлежат рассмотрению межведомственной комиссией, возглавляемой министром финансов РФ.

Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного (муниципального) сектора экономики, структура государственного (муниципального) долга и программа заимствований для его покрытия, программа предоставления государственных (муниципальных) гарантий, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов.

С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу.

Похожие работы

... Принцип материальной заинтересованности Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание) заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационной структуры управления предприятием в целом. Достигается это путем установления мер ...

... обеспечение текущей финансово-хозяйственной деятельности; обеспечение участия хозяйствующего субъекта в осуществлении социальной политики. 1.2. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИИ 1.2.1. СТРУКТУРА И ПРОЦЕСС ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса: каковы должны быть ...

... . Контроль за выполнением финансовых планов осуществляется как на стадии планирования, так и на стадии оперативного управления на всех уровнях хозяйствования в процессе формирования и использования денежных фондов. 2. Организация управления финансами в Республике Казахстан Различают стратегическое и оперативное управление финансами. Стратегическое управление финансами возложено Конституцией ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

0 комментариев