Навигация

Уровень производства основных видов сельскохозяйственной продукции

38060

знаков

0

таблиц

0

изображений

2.1 Уровень производства основных видов сельскохозяйственной продукции

Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов дальнейшего их повышения - важнейшая задача анализа объемов производства.

Выполнение заданий по производству продукции растениеводства и животноводства оценивают по каждой культуре и по каждому виду продукции в отраслях животноводства. Фактический объем производства сопоставляют с плановым, с уровнем производства за прошлые годы или со среднегодовым уровнем производства за последние 3-5 лет периода производства.

Исходная информация для анализа уровня производства сельско-хозяйственной продукции берется в натуральном исчислении из отчетных материалов предприятий по следующим основным видам продукции:

растениеводство: зерно, картофель, овощи, фрукты и ягоды, сахарная свекла, подсолнечник, табак, лен-семя, лен-соломка и т.д.

животноводство: молоко, мясо крс, мясо свиней, мясо овец и коз, рыба, шерсть, яйцо, мед и т.д.

Экономический анализ валового производства продукции позволяет установить также уровень производства продукции на 100 га земельных ресурсов. Это позволит судить об интенсивности использования земли. Важное значение имеет анализ динамики производства продукции. Такой анализ позволит установить уровень производства по годам и периодам, особенности и различия в производстве того или иного вида продукции, вскрыть их причины и наметить мероприятия по устранению возникших сбоев в производстве продукции сельского хозяйства.

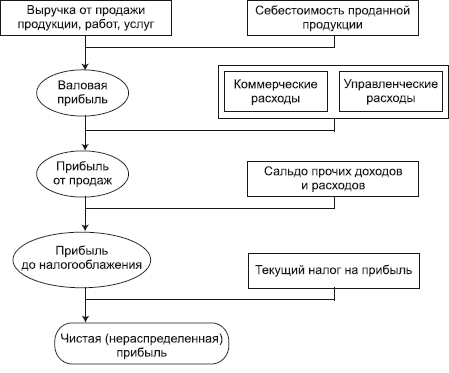

2.2 Рентабельность предприятия

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности сельскохозяйственного предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода сельскохозяйственных предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К основным показателям этого блока, используемым для характеристики рентабельности вложений в деятельность того или иного вида, относят абсолютные и относительные показатели:

1. Рентабельность продаж.

2. Рентабельность основной деятельности.

3. Рентабельность авансированного капитала.

4. Экономическая рентабельность.

5. Фондорентабельность.

6. Период окупаемости собственного капитала.

7. Коэффициент устойчивости экономического роста.

Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное сельскохозяйственное предприятие. При этом абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом.

Так рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рост этого показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение этого показателя свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию сельскохозяйственного предприятия.

Рентабельность авансированного капитала показывает эффективность использования всего имущества сельскохозяйственного предприятия. Снижение этого показателя так же свидетельствует о падающем спросе на продукцию сельскохозяйственного предприятия и о перенакоплении активов.

Экономическая рентабельность показывает эффективность использования собственного капитала. Динамика этого показателя оказывает влияние на уровень котировки акций на фондовых биржах.

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности сельскохозяйственного предприятия представляет анализ фондорентабельности, которая показывает эффективность использования основных активов.

Коэффициент устойчивости экономического роста показывает, какими в среднем темпами может развиваться сельскохозяйственное предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание ключевые особенности этих показателей, существенные для формулирования обоснованных выводов.

Во-первых, коэффициент рентабельности продукции определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда предприятие делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, значения показателей рентабельности могут временно снижаться. Однако, если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, то есть снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Во-вторых, числитель и знаменатель показателя рентабельности собственного капитала выражены (в некотором смысле) в денежных единицах разной покупательной способности. Числитель показателя, то есть прибыль, динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя, то есть собственный капитал, складывается в течение ряда лет. Он выражен в учетной оценке, которая может весьма существенно отличаться от текущей оценки.

Кроме того, учетная оценка собственного капитала не имеет никакого отношения к будущим доходам. Однако далеко не все может быть отражено в балансе; престиж предприятия, торговая марка, современные технологии, классный управленческий персонал не имеют денежной оценки в отчетности. Поэтому рыночная цена предприятия может значительно превышать учетную цену. Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в предприятие капитал; при выборе решений финансового характера необходимо ориентироваться не только на этот показатель, но принимать во внимание рыночную цену предприятия.

Похожие работы

... иной порядок. Чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств деятельности сельскохозяйственного предприятия (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), относятся к прочим расходам и учитываются на счете 91. Для целей формирования финансового результата организацией от обычных видов деятельности определяется себестоимость проданных товаров ...

... -бытового развития предприятия. Оно может самостоятельно выбирать направления деятельности, структуру и объемы производства. К нормативным правовым актам в сфере правового регулирования производственно-хозяйственной деятельности коммерческих сельскохозяйственных предприятий следует отнести: Гражданский кодекс Республики Беларусь; Закон Республики Беларусь ''О крестьянском (фермерском) хозяйстве''; ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... главным бухгалтером организации. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно ...

0 комментариев