Навигация

Ликвидность сельскохозяйственного предприятия

38060

знаков

0

таблиц

0

изображений

2.7 Ликвидность сельскохозяйственного предприятия

Потребность в анализе ликвидности активов возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности сельскохозяйственных предприятий. Оценка ликвидности позволяет выявить степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Показатели ликвидности позволяют изучить и проанализировать способности сельскохозяйственного предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочной кредиторской задолженностью. В результате расчета можно установить в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Величина собственных средств в обороте характеризует ту часть собственного капитала сельскохозяйственного предприятия, которая является источником покрытия текущих активов предприятия. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Величина собственных средств в обороте численно равна превышению текущих активов над текущими обязательствами. Теоретически (а иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Маневренность функционирующего капитала показывает ту часть собственных средств в обороте, которая находится в форме денежных средств, то есть средств имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от 0 до 1. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается для каждого сельскохозяйственного предприятия индивидуально и зависит в основном от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния сельскохозяйственного предприятия при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Анализ текущей ликвидности активов показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализацией готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Размер превышения и задается коэффициентом текущей ликвидности. Рост значения показателя в динамике обычно рассматривается как благоприятная тенденция. В отечественной аналитической практике

приводится критическое нижнее значение показателя - 1, оптимальное - 2,0-2,5: однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Анализ промежуточного коэффициента покрытия отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Он проводится по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства,

которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Теоретически оправданное значение этого показателя 0,7-0,8.

Анализ абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Нормальное ограничение данного показателя в пределах 0,2-0,5.

Поскольку разработка отраслевых нормативов приведенных выше коэффициентов - дело будущего, на практике необходимо проводить анализ динамики данных показателей, дополняя его сравнительным анализом данных по сельскохозяйственным предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных средств в обороте покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными средствами в обороте.

Коэффициент покрытия запасов показывает соотнесение величины "нормальных" источников покрытия запасов к суммам запасов. Если значение этого показателя меньше единицы, то текущее финансове состояние сельскохозяйственного предприятия рассматривается как неустойчивое.

Заключение.

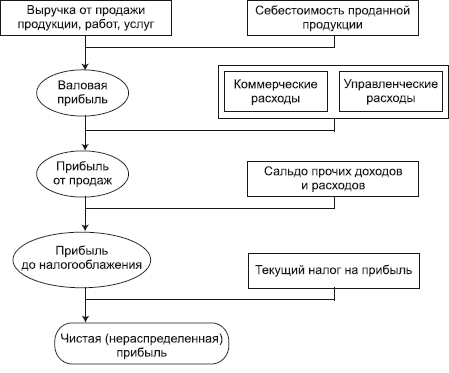

Для повышения эффективности сельскохозяйственного производства необходимо не только наращивать производство продукции, но и рационально использовать ее в хозяйстве и распределять по каналам реализации. В процессе реализации продукции хозяйствам перечисляется выручка, которая должна возмещать произведенные затраты и обеспечивать получение прибыли, необходимой для дальнейшего расширенного воспроизводства. Важнейшие результаты деятельности каждого предприятия - прибыль и рентабельность, которые зависят, в основном, от реализации продукции. На каждом предприятии реализация продукции должна происходить в соответствии с планом по ее объему, ассортименту и срокам.

Придание самостоятельности сельскохозяйственным предприятиям, широкое развитие арендных отношений создают возможности в будущем закупать на договорных началах те виды сельскохозяйственной продукции и в тех объемах, которые необходимы для формирования государственного продовольственного фонда. Дисциплину закупок тесно увязывают с выполнением взаимных договорных обязательств на основе экономической ответственности как производителей продукции, так и ее заготовителей. После выполнения обязательств по договору оставшуюся часть продукции производитель может реализовать по своему выбору.

Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. На основе этого Положения соответствующие министерства и ведомства разрабатывают отраслевые положения о составе затрат и методические рекомендации по планированию, учету и калькулированию себестоимости продукции, работ, услуг для подве-домственных организаций.

В сельскохозяйственных организациях объектами учета затрат могут быть возделываемые культуры (ячмень, подсолнечник и др.), виды работ (подъем зяби, текущий ремонт основных средств, снегозадержание и др.), виды животных (основное стадо крупного рогатого скота молочного направления, молодняк свиней от 2 до 4 месяцев, и др.) и т. д. В перерабатывающих отраслях АПК объектами учета могут выступать отдельные переделы (переработка молока на сливки, переработка сливок на масло, изготовление кирпича-сырца и др.), виды работ и т. д.

Аналитический учет затрат на производство организуется таким образом, чтобы объекты учета производственных затрат максимально совпадали с объектами калькуляции. Объекты калькуляции представляют собой отдельные виды готовой продукции, изделий, полуфабрикатов, работ и услуг, себестоимость которых определяется. Чем больше объекты учета и объекты калькуляции будут совпадать, тем больше затрат на производство будет включаться в себестоимость конкретного вида продукции по прямым признакам, а поэтому точнее будет исчислена себестоимость продукции.

Сельскохозяйственные предприятия заинтересованы в быстрой реализации своей продукции, так как это оказывает прямое влияние на финансовое состояние хозяйства, способствует укреплению его экономики, улучшению условий труда и быта работников.

Список литературы

1. «Анализ хозяйтвенной деятельности сельскохозяйственных предприятий»

Н. А. Кудрявцев

Т .Ф. Валаева; Е. М. Коростелёва; Б. Д. Рабиновичь Е. А. Хруцкий

3. «Затраты на производство и реализацию продукции.» - М.: Финансы и статистика, 1995 г.Макарьева В.И. Луговой В.А.

4. Пособие для дифференцированного анализа деятельности сельскохозяйственных предприятий в условиях освоения рыночных отношений (федеральный, региональный и хозяйственный уровень) Москва. Издательство МСХА 1998

5. Свободина М. Оценка состояния и развития сельскохозяйственных предприятий/АПК: экономика, управление – 1996г. №12

6. Серов В. Организационно-производственные структуры/АПК: экономика, управление – 1998г. №8

7. Шаталова Т. Ресурсы и оптимальные размеры производства/АПК: экономика, управление – 1998г. №7

8. Щеглова Т. Эффективность производства сельскохозяйственной продукции в крупных предприятиях/АПК: экономика, управление – 1998г. №1

9. Блатов Н. А. Использование основных и оборотных средств сельского хозяйства в рыночных условиях. М.: издательство МСХА 1996г.

Похожие работы

... иной порядок. Чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств деятельности сельскохозяйственного предприятия (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), относятся к прочим расходам и учитываются на счете 91. Для целей формирования финансового результата организацией от обычных видов деятельности определяется себестоимость проданных товаров ...

... -бытового развития предприятия. Оно может самостоятельно выбирать направления деятельности, структуру и объемы производства. К нормативным правовым актам в сфере правового регулирования производственно-хозяйственной деятельности коммерческих сельскохозяйственных предприятий следует отнести: Гражданский кодекс Республики Беларусь; Закон Республики Беларусь ''О крестьянском (фермерском) хозяйстве''; ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... главным бухгалтером организации. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно ...

0 комментариев