Навигация

Оптимизация денежных потоков предприятия

40797

знаков

5

таблиц

0

изображений

4. Оптимизация денежных потоков предприятия.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Оптимизация денежных потоков предприятия. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития исходных факторов (оптимистическом, реалистическом, пессимистическом)

Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются: выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; ликвидность денежных потоков и их эффективность. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

обеспечение сбалансированности объемов денежных потоков;

обеспечение синхронности формирования денежных потоков во времени;

обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

положительный денежный поток;

отрицательный денежный поток;

остаток денежных активов;

чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние. Система основных факторов, влияющих на формирование денежных потоков предприятия, приведена на рисунке 1.

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а, в конечном счете, - в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования "Системы ускорения - замедления платежного оборота" (или "Системы лидс энд лэгс"). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

Факторы, влияющие на денежный поток предприятия

увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

обеспечения частичной или полней предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

ускорения инкассации просроченной дебиторской задолженности;

использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

использования флоута для замедления инкассации собственных платежных документов;

увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита:

замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что "Система ускорения — замедления платежного оборота", решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы нарастания дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

привлечения стратегических инвесторов с целью увеличения

объема собственного капитала;

дополнительной эмиссии акций;

привлечения долгосрочных финансовых кредитов;

продажи части (или всего объема) финансовых инструментов

инвестирования;

продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

сокращения объема и состава реальных инвестиционных программ;

отказа от финансового инвестирования:

снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

увеличение объема расширенного воспроизводства операционных внеоборотных активов;

ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

осуществление региональной диверсификации операционной деятельности предприятия;

активное формирование портфеля финансовых инвестиций;

досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода — выравнивание и синхронизация.

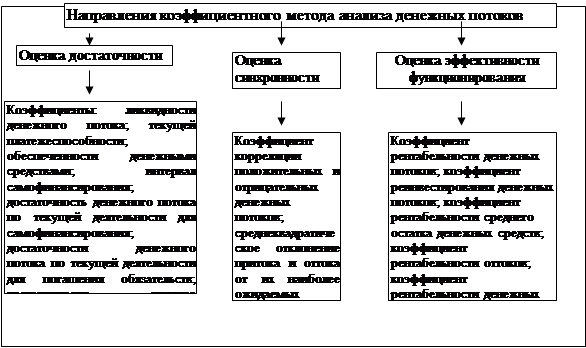

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению "+1".

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

снижения суммы постоянных, переменных издержек;

осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

использования метода ускоренной амортизации основных средств;

сокращения периода амортизации используемых предприятием нематериальных активов;

продажи неиспользуемых видов основных средств и нематериальных активов;

усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

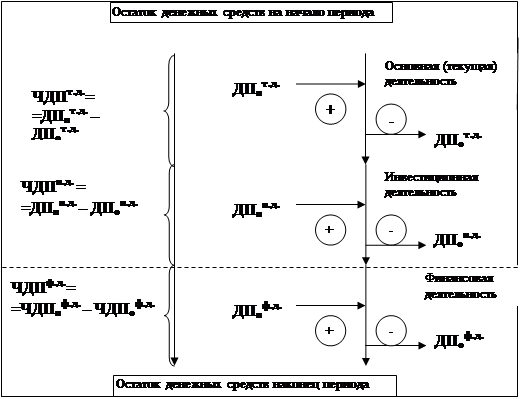

3АДАЧА. ОЦЕНКА ДЕНЕЖНОГО ПОТОКА КОСВЕННЫМ МЕТОДОМ.

Этапы расчетов при использовании косвенного метода:

По данным баланса (поквартального) по каждой строке подсчитываются отклонения и

проставляются соответствующие знаки («+» или «-»)

полученные данные сведены в таблицу 1.

Группируем все строки баланса по видам деятельности:

текущая,

инвестиционная,

финансовая.

Чистую прибыль из Формы №2 корректируем на оттоки и притоки денежных средств по каждому виду деятельности.

В результате рассчитывается совокупный денежный поток

Строится схема движения денежных средств, где указывается место оттока и притока

денежных средств.

Проводим анализ полученных результатов.

| СТРОКИ БАЛАНСА | ИЗМЕНЕНИЯ | НА НАЧАЛО ПЕРИОДА | НА КОНЕЦ ПЕРИОДА |

АКТИВ I.ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Основные средстваНезавершенное строительство Долгосрочные финансовые вложения II.ОБОРОТНЫЕ АКТИВЫ Запасы НДС по приобретенным ценностям Дебиторская задолженность(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) Дебиторская задолженность(платежи по которой ожидаются в течении 12 месяцев после отчетной даты) Денежные средства Прочие оборотные активы ПАССИВ III.КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Добавочный капиталЦелевые финансирования и поступления Нераспределенная прибыль отчетного года V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. Займы и кредиты Кредиторская задолженность Резервы предстоящих расходов и платежей | 0 -39 0 0 +533 +20 0 -157 +577 0 0 0 0 +32 +36 +1009 -2 | 0 6746 0 1 1942 46 0 321 238 0 20 8681 116 - 14 1468 9 | 0 6707 0 1 2475 66 0 164 835 0 20 8681 116 32 50 2477 7 |

Основная (текущая) деятельность.

Все строки 2-го раздела актива (Оборотный капитал) и кредитор задолженность всех видов пассива.

Прибыль (данные из Формы №2) - 109

Запасы - 533

НДС - 20

Дебиторская задолженность + 157(платежи по которой ожидаются

в течении 12 месяцев после

отчетной даты)

Кредиторская задолженность + 1009 Резервы -2Сальдо по основной деятельности:

- 109 – 533 – 20 + 157 + 1009 – 2 = 502 тыс. руб.

Инвестиционная деятельность

Нематериальные активы 0

Основные средства +39

Незавершенное строительство 0

Сальдо по инвестиционной деятельности: 39 тыс. руб.

Финансовая деятельность

Уставный капитал 0

Добавочный капитал 0

Целевое финансирование 0

Долгосрочные кредиты и займы 0

Краткосрочные кредиты и займы +36Сальдо по финансовой деятельности: 36 тыс. руб.

СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК: 502 + 39 + 36 = 577 тыс. руб.

Полученную сумму сравниваем с изменением денежных средств по балансу.

Изменение денежных средств по балансу составляет = + 577 тыс. руб.

Похожие работы

... средств. Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, но документ может иметь и еженедельную, и ежеквартальную периодичность. Основными видами платежного календаря, используемыми в оперативном управлении денежными потоками являются следующие: По операционной деятельности предприятия: Налоговый платежный календарь. В составе этого платежного ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, ...

... от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность. 4. Методы оценки финансовых активов Международные стандарты финансовой отчетности (МСФО) предусматривают отражение активов в бухгалтерском учете в соответствии с четырьмя различными “методами оценки ...

0 комментариев