Навигация

Вспомогательные материалы: 1075,42246770=265383855,7;

54247

знаков

15

таблиц

26

изображений

1.1. Вспомогательные материалы: 1075,42246770=265383855,7;

1.2.Топливо со стороны: 209,60246770=51724302,8;

1.3.Энергия со стороны: 333,11246770=82201647,3;

1.4.Затраты на оплату труда: 3888,08246770=959463484;

1.5.Амортизационные отчисления: 11692,04246770=2885245817;

1.6.Капитальный ремонт: 2843,46246770=701682223;

1.7.Отчисления на социальные нужды: 313,54246770=77373848,9;

1.8.Прочие расходы: 7145,52246770=1763300500;

2. Затраты на фактический объем производства товарной продукции по фактической себестоимости:

Z1Q1

2.1.Вспомогательные материалы: 797,19246770=196723908;

2.2.Топливо со стороны: 193,13246770=47659191;

2.3.Энергия со стороны: 322,42246770=79564238;

2.4.Затраты на оплату труда: 3801,33246770=938054472;

2.5.Амортизационные отчисления: 10355,38246770=2555397185;

2.6.Капитальный ремонт: 1929,7246770=476192000;

2.7.Отчисления на социальные нужды: 308,52246770=76134400;

2.8.Прочие расходы: 5791,84246770=1429253372.

3.Удельный вес затрат по плановой себестоимости по каждой статье в общих затратах:

d= 100%

100%

| 3.1. Вспомогательные материалы: 265383855,7 / 6786375679100=3,91; |

| 3.2. Топливо со стороны: 51724302,8 / 6786375679100=0,76; |

| 3.3. Энергия со стороны: 82201647,3 / 6786375679100=1,21; |

| 3.4. Затраты на оплату труда: 959463484 / 6786375679100=14,13; |

| 3.5. Амортизационные отчисления: 2885245817 / 6786375679100=42,51; |

| 3.6. Капитальный ремонт: 701682223 / 6786375679100=10,34; |

| 3.7. Отчисления на соц. нужды: 77373848,9 / 6786375679100=1,14; |

| 3.8. Прочие расходы: 1763300500 / 6786375679100=25,98. |

4. Отклонение (экономия или перерасход) фактической себестоимости от плановой:

Z=Z1-Zпл

| 4.1. Вспомогательные материалы: 797,19 – 1075,42 = - 278,23; |

| 4.2. Топливо со стороны: 193,13 - 209,60 = - 16,47; |

| 4.3. Энергия со стороны: 322,42 - 333,11 = - 10,68; |

| 4.4. Затраты на оплату труда: 3801,3 - 3888,08 = - 86,75; |

| 4.5. Амортизационные отчисления: 10355,38 - 11692,04 = -1336,66; |

| 4.6. Капитальный ремонт: 1929,7 - 2843,46 = - 913,76; |

| 4.7. Отчисления на соц. нужды: 308,52 - 313,54 = - 5,02; |

| 4.8. Прочие расходы: 5791,84 –7145,52 = - 1353,67. |

5.Отклонение (экономия или перерасход) фактических затрат от плановых:

S=Z1q1-Zплq1

| 5.1. Вспомогательные материалы: (797,19-1075,42) 246770=-68659947,7; |

| 5.2. Топливо со стороны: (193,13-209,60) 246770=-4065111,8; |

| 5.3. Энергия со стороны: (322,42-333,11) 246770=-2637409,3; |

| 5.4. Затраты на оплату труда: (3801,3-3888,08) 246770=-21409012,0; |

| 5.5. Амортизационные отчисления: (10355,38-11692,04) 246770=-329848631,8; |

| 5.6. Капитальный ремонт: (1929,7-2843,46) 246770=-225490223,0; |

| 5.7. Отчисления на соц. нужды: (308,52-313,54) 246770=-1239448,9; |

| 5.8. Прочие расходы: (5791,84-7145,52) 246770=-334047128. |

6. Экономия (перерасход) в процентах к статье:

%=![]()

| 6.1. Вспомогательные материалы: ((797,19-1075,42) 246770/265383855,7)100=-25,9; |

| 6.2. Топливо со стороны: ((193,13-209,60) 246770/51724302,8)100=-7,9; |

| 6.3. Энергия со стороны: ((322,42-333,11) 246770/82201647,3)100=-3,2; |

| 6.4. Затраты на оплату труда: ((3801,3-3888,08) 246770/959463484)100=-2,2; |

| 6.5. Амортизационные отчисления: ((10355,38-11692,04) 246770/2885245817)100=-11,4; |

| 6.6. Капитальный ремонт: ((1929,7-2843,46) 246770/701682223)100=-32,1; |

| 6.7. Отчисления на соц. нужды: ((308,52-313,54) 246770/77373849)100=-1,6; |

| 6.8. Прочие расходы: ((5791,84-7145,52) 246770/1763300500)100=-18,9. |

7. Экономия или перерасход в процентах к итогу:

%= или d

или d

| 7.1. Вспомогательные материалы: -25,93,9/100 = - 1,01; |

| 7.2. Топливо со стороны: -7,90,8/100 = - 0,06; |

| 7.3. Энергия со стороны: -3,21,2/100 = - 0,04; |

| 7.4. Затраты на оплату труда: -2,214,1/100 = - 0,31; |

| 7.5. Амортизационные отчисления: -11,442,5/100 = - 4,86; |

| 7.6. Капитальный ремонт: -32,110,3/100 = - 3,32; |

| 7.7. Отчисления на соц. нужды: -1,61,1/100 = - 0,02; |

| 7.8. Прочие расходы: -18,925,9/100=-4,9. |

Все расчеты сведены в таблицу 10.

Анализируя результаты расчетов, я заметила, что наибольшее влияние на себестоимость товарной продукции оказали амортизационные отчисления. По этой статье допущена экономия в размере 3298849 млн.руб. Снижение себестоимости по этой статье составило 11,4%, за счет чего себестоимость товарной продукции понизилась на 4,8%. Следовательно, экономия произведена по амортизационным отчислениям.

Также допущена экономия по следующим статьям: вспомогательные материалы, топливо со стороны, энергия со стороны, затраты на оплату труда, затраты на капитальный ремонт и затраты на социальные нужды и прочие производственные расчеты. По прочим расходам также допущена экономия в размере 334047 млн. руб. Снижение себестоимости по этой статье составило 18,9%, за счет чего себестоимость товарной продукции понизилась на 5%. Наименьшая экономия допущена по статье “затраты на оплату труда”. Произошло снижение расходов в размере 21409 млн. руб., из-за чего себестоимость всей товарной продукции снизилась на 0,3%.

Достаточно большое снижение себестоимости произошло по статье “вспомогательные материалы”, в размере 25%. Хотя себестоимость всей товарной продукции снизилась всего на 1%. В 1996 году достигнута по всем статьям только лишь экономия, за счет этого произошло фактическое снижение себестоимости всей товарной продукции по сравнению с планируемой себестоимостью товарной продукции. Значение экономии с точки зрения их влияния на уровень себестоимости зависит от удельного веса данной статьи в общем итоге себестоимости, то есть экономия по затратам на капитальный ремонт в размере 32% понизила общую себестоимость на 3%.

Постатейный анализ себестоимости занимает промежуточное положение, если рассматривать анализ себестоимости продукции в целом.

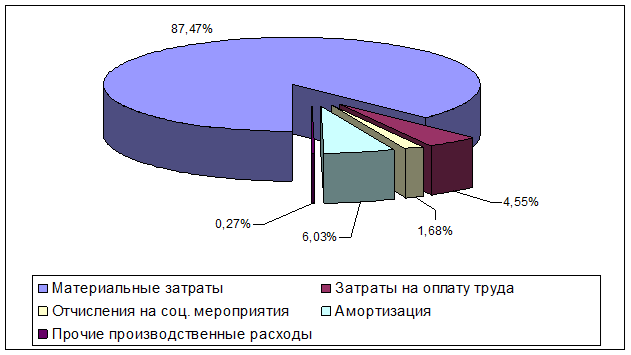

Р

ис.

2. Динамика сравнения

плановой и

фактической

себестоимости

товарной продукции

в 1996 году (использованы

данные табл.

10)

Таблица 10

Анализ себестоимости по статьям затратСтатьи | Себестоимость 1 тонны, тыс. руб. | Затраты на фактический объем производства товарной продукции | Отклонение () | ||||||

| По плановой себестоимости | По фактической себестоимости, тыс.руб. | В абсолютном выражении | в % | ||||||

| по плану | фактически | Тыс.руб. | % к итогу | На весь объем, тыс. руб. | на 1 тонну | К статье | К итогу | ||

| 1.Вспомогательные материалы | 1075,42 | 797,19 | 265383855,7 | 3,91 | 196723908,0 | -68659947,7 | -278,23 | -25,9 | -1,01 |

| 2.Топливо со стороны | 209,60 | 193,13 | 51724302,8 | 0,76 | 47659191,0 | -4065111,7 | -16,47 | -7,9 | -0,06 |

| 3.Энергия со стороны | 333,11 | 322,42 | 82201647,31 | 1,21 | 79564238,0 | -2637409,3 | -10,68 | -3,2 | -0,04 |

| 4.Затраты на оплату труда | 3888,08 | 3801,33 | 959463484,0 | 14,14 | 938054472,0 | -21409012,0 | -86,76 | -2,2 | -0,31 |

| 5.Амортизационные отчисления | 11692,04 | 10355,38 | 2885245817,0 | 42,52 | 2555397185,0 | -329848631,8 | -1336,67 | -11,4 | -4,86 |

| 6.Капитальный ремонт | 2843,46 | 1929,70 | 701682223,0 | 10,34 | 476192000,0 | -225490223,0 | -913,77 | -32,1 | -3,32 |

| 7.Отчисления на соц. нужды | 313,54 | 308,52 | 77373848,9 | 1,14 | 76134400,0 | -1239448,9 | -5,02 | -1,6 | -0,02 |

| 8.Прочие расходы | 7145,52 | 5791,84 | 1763300500,0 | 25,98 | 1429253372,0 | -334047128,0 | -1353,68 | -18,9 | -4,92 |

| Итого | 27500,81 | 23499,53 | 6786375679,4 | 100,00 | 5798978766,0 | -987396912,7 | -4001,28 | -14,55 | |

Анализ динамики себестоимости товарной продукции при помощи индексов

Проведем анализ динамики себестоимости товарной продукции при помощи индексов. Данные для анализа динамики возьму из таблицы 1.

Определим индекс планового задания по снижению себестоимости всей товарной продукции. Плановое задание по снижению себестоимости определяю по следующему индексу:

I= =1,84

или 184,2% , то есть

планом не было

предусмотрено

увеличение

себестоимости всей товарной

продукции на

84,2% по сравнению

с себестоимостью

предыдущего

периода., что

составляет

в расчете на

весь объем

продукции

3286892 млн. руб.(6677661-3390769=3286892),

где q1=207137

тыс.т.- объем

произведенной

товарной продукции

в 1995 году (данные

взяты из годового

отчета ПО

«Уренгойгазпром»

за 1995 год), а 13964,3 руб./т.

– себестоимость

фактическая

в 1995 году.

=1,84

или 184,2% , то есть

планом не было

предусмотрено

увеличение

себестоимости всей товарной

продукции на

84,2% по сравнению

с себестоимостью

предыдущего

периода., что

составляет

в расчете на

весь объем

продукции

3286892 млн. руб.(6677661-3390769=3286892),

где q1=207137

тыс.т.- объем

произведенной

товарной продукции

в 1995 году (данные

взяты из годового

отчета ПО

«Уренгойгазпром»

за 1995 год), а 13964,3 руб./т.

– себестоимость

фактическая

в 1995 году.

Рассчитаем индекс выполнения плана по снижению себестоимости всей товарной продукции:

I= = 0,88 или 88,7%, то есть

фактическая

себестоимость

всей товарной

продукции

меньше установленной

по плану на

11,3%.

= 0,88 или 88,7%, то есть

фактическая

себестоимость

всей товарной

продукции

меньше установленной

по плану на

11,3%.

Вычислим индекс фактического снижения себестоимости в отчетном году по сравнению с предыдущим годом:

I= = 1,68 или 168,4%. Следовательно,

себестоимость

продукции

увеличилась

на 68,4%.

= 1,68 или 168,4%. Следовательно,

себестоимость

продукции

увеличилась

на 68,4%.

Размер перерасхода средств на производство товарной продукции определяется как разность отчетной и базисной себестоимости:

`Sф =Z1q1 - Z0q1

`Sф =(23499,5-13954,3) 246770=2355469 млн. руб., а плановый перерасход:

`Sпл= Zплqпл - Z0qпл

`Sпл=6677661-3390769=3286892 млн. руб., то есть фактически полученный перерасход выше планового на 3286892-2355469=931423 млн. руб.

Основными видами товарной продукции в объединении являются газ, нефть и конденсат. Затраты на добычу газа, занимаемой основную долю в объеме всей продукции, составили около ѕ всех затрат. Затраты на добычу конденсата составили 1/3 всех оставшихся затрат. Нестабильный конденсат является сырьем для получения продуктов переработки на УЗПГК, основным продуктом которого является деэтанизированный конденсат. Смесь деэтанизированного конденсата с нефтью является вторым после газа основным товарным продуктом. На себестоимость нефтегазовой смеси основное влияние оказывает влияние нефть, добыча которой является нерентабельной.

Если рассматривать структуру затрат 1996 года по сравнению с 1995 годом, то затраты на производство товарной продукции возросли по сравнению с предыдущим годом почти в 3 раза. Расходы на вспомогательные материалы, топливо со стороны, энергию со стороны возросли почти в 2 раза, а расходы на оплату труда и амортизационные отчисления выросли в 5 раз. Следовательно, уровень затрат в 1996 году вырос настолько, что объединению необходимо увеличивать добычу газа, газового конденсата или же затраты превысят стоимость всей продукции, получаемую от реализации товарной продукции.

Заключение

В заключении мне хотелось бы отметить, что вопросы калькуляции и анализа себестоимости продукции занимают важное место в планировании и анализе производственно-хозяйственной деятельности любого предприятия, и в частности газодобывающих и нефтедобывающих объединений.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости. В моей работе было показано какие статьи затрат составляют себестоимость товарной продукции газодобывающей отрасли.

Калькуляции должны вскрывать достижения и недостатки работы газовых компаний в области добычи и транспортировки товарной продукции и тем самым способствовать стимулированию работников для борьбы со снижением себестоимости. Эта проблема стоит особенно остро в настоящее время, когда при довольно долго затянувшемся топливном кризисе только максимально возможное снижение себестоимости и умелое управление обеспечивают выживание компаний в условиях свободной конкуренции.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами, выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

Таким образом, чем экономнее будем мы, тем меньше будет затрат на производство продукции, и тем дольше мы сможем жить на этой планете с имеющимися природными ресурсами, которые пока еще способны удовлетворить наши желания.

Список литературы:

Годовой отчет по промышленной деятельности ПО «Уренгойгазпром» за 1996 год.

Годовой отчет по промышленной деятельности ПО «Уренгойгазпром» за 1995 год.

Горфинкель В.Я., Купряков Е.М. Экономика предприятия: Учебник для вузов. – М.:Банки и биржи, ЮНИТИ,1996.

Диденко Т.В., Калинина В.П. Лабораторная работа по курсу «Статистика». – М.: МИНГ им. И.М. Губкина, 1990.

Калинина В.П., Диденко Т.В. Средства производства и технический прогресс на предприятиях нефтяной и газовой промышленности. – М.: МИНГ, 1987.

Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 1997.

Сивцов В.Н. Статистика промышленности: Учебное пособие. – М.: Финансы и статистика, 1981.

Содержание:

1.Введение ……………………………………………………………... стр.1

2.Сущность и значение себестоимости продукции и ее виды ……. стр.2

3.Классификация затрат на выпуск и реализацию продукции …… стр.4

4.Структура себестоимости и факторы, ее определяющие ……... стр.7

5.Планирование себестоимости продукции на предприятии ……. стр.8

6.Индексы себестоимости товарной продукции …………………… стр.10

7.Показатели затрат на рубль товарной продукции ……………… стр.11

8.Расчетная часть постатейного анализа себестоимости ……… стр.13

9.Анализ динамики себестоимости товарной продукции при

помощи индексов …………………………………………………….. стр.28

10.Заключение …………………………………………………………… стр.30

11.Список литературы ………………………………………………… стр.31

33

Похожие работы

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. Глава 2. Расчетно-аналитическая часть анализа себестоимости промышленной продукции В данной главе мы рассмотрим возможности применения теоретических разработок и методик анализа себестоимости, изложенных в предыдущих главах курсовой работы, для ...

... фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; ü по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 2. Анализ себестоимости промышленной продукции. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме ...

... снижения себестоимости продукции плодоводства. Проведем этот анализ с помощью следующей таблицы. Таблица 1.9. Анализ снижения себестоимости продукции плодоводства в СХПК «Кочетовский». культура Себестоимость 1ц, руб Валовой сбор, ц Продукция отчетного года Отклонение себестоимости, руб. баз.г. отч.г. по фак.с/ти баз.г. по план. с/ти отч.г. ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

0 комментариев