Навигация

Что касается рассмотренной структуры и динамики неналоговых доходов областного бюджета Кировской области (таблица 2), то можно отметить

58058

знаков

3

таблицы

0

изображений

5. Что касается рассмотренной структуры и динамики неналоговых доходов областного бюджета Кировской области (таблица 2), то можно отметить.

По сравнению с налоговыми поступлениями за анализируемый период доля неналоговых доходов в общем объеме доходов бюджета незначительна. Так за рассматриваемый период они составили от 1% до 2% общего объема доходов бюджета.

В 1998 и 1999 годах происходит резкое снижение доходов от продажи имущества, находящегося в государственной и муниципальной собственности. Если в 1997 году они составляли 66% общего объема неналоговых доходов, то уже в 1998 году их доля снижается до 15%, а в 1999 году планируется что они составят всего 1,5%.

Напротив, в 1999 году по сравнению с предыдущим годом резко возрастает доля в областном бюджете доходов от сдачи в аренду имущества, находящегося в государственной или муниципальной собственности с 28% до 80% общего объема неналоговых доходов, причем арендная плата за земли в этом виде доходов составит 66%.

Также в областной бюджет поступали доходы от возврата кредитов, выданных из фонда поддержки сельхозпроизводителей, на которые за анализируемый период приходилось от 12% до 40%.

6. Анализ взаимоотношений областного бюджета с выше – и нижестоящими бюджетами по линии доходов (таблица 3) показал, что финансовая помощь из федерального бюджета, поступающая в виде дотаций, занимает в структуре общего объема доходов бюджета значительное место (от 31% до 45% за исследуемый период).

Все это является свидетельством нерешенности проблем самостоятельности областного бюджета и ставит его в большую зависимость от федеральных органов власти. Также высокий уровень дотаций сказывается на снижении инициативы областных органов власти для увеличения поступлений в доходы области и изыскания собственных источников доходов.

Что касается взаимоотношений областного бюджета с нижестоящими бюджетами, то также четко просматривается их высокая зависимость от вышестоящих бюджетов, поэтому используемый метод регулирования местных бюджетов имеет свои недостатки. Главный из них заключается в наличии элементов субъективности, что выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава.

Помимо отчислений от регулирующих федеральных и региональных налогов в местные бюджеты поступают средства областного бюджета в виде финансовой помощи. На их долю за анализируемый период приходилось от 23% до 29% общего объема доходов. Таким образом, на средства, передаваемые в нижестоящие бюджеты, уходит довольно большая доля поступлений областного бюджета, поэтому заинтересованность органов региональной власти в уменьшении сумм дотаций очевидна.

7.Главной проблемой налоговых взаимоотношений налогоплательщиков и бюджетов субъектов Российской Федерации является крайняя нестабильность налоговой политики, проводимой государством, неопределенность изначальных “правил игры” предприятий с государством, внесение изменений и дополнений в законы о налогах и инструкции задним числом или в течение финансового года, что с точки зрения общих принципов рыночной экономики недопустимо. Проявление данной проблемы в Кировской области связано с тем, что после принятия закона об областном бюджете на очередной финансовый год, областная Дума подготавливает и утверждает множество других законов, дополняющих и вносящих изменения в первоначальный закон. Так, например, в 1998 году изменения вызвали уменьшение общего объема доходов на 0,1%, а в 1999 году они вызвали увеличение на 0,7%. Все это говорит о недостаточной подготовке закона об областном бюджете и анализе его доходной части, что приводит к принятию на следующий финансовый год бюджета, доходные статьи которого неоправданно завышены или наоборот им придается слишком малое значение, что в конечном итоге приводит к неисполнению принятого плана и невыполнению предусмотренных бюджетом расходов.

Ситуация с исполнением бюджета в Кировской области остается напряженной, что в первую очередь связано с неблагоприятной ситуацией со сбором налогов, ухудшением финансового состояния многих предприятий, ростом неплатежей, использованием при расчетах бартера, наличием широких возможностей сокрытия доходов от налогообложения.

8.Вопросы формирования и укрепления доходной части бюджета области, и экономии бюджетных расходов являются для администрации области сегодня наиважнейшими.

Особое значение имеет налоговое стимулирование увеличения налогооблагаемой базы, являющейся основой роста налоговых поступлений в бюджет, а также налоговое регулирование, являющееся одной из форм управления рыночной экономикой.

Администрация области принимает меры, направленные на поддержку и стабилизацию финансового состояния предприятий и организаций сферы материального производства. Предприятиям, внедряющим перспективные проекты, предоставляется льготный налоговый режим. Такое целевое предоставление налоговых льгот вполне оправдывает себя, так как от таких предприятий в будущем можно ожидать больших и своевременных поступлений в бюджет. Те предприятия, которые грамотно смогли воспользоваться возможностью расширения и укрепления производства и при этом добились наращивания объема производства, смогли выжить в тяжелых финансовых условиях, а ведь именно они будут являться потенциальными плательщиками завтра.

Таким образом, для улучшения исполнения доходной части областного бюджета необходимо создать такие условия налогообложения, которые привели бы к увеличению собираемости и к усилению налоговой дисциплины.

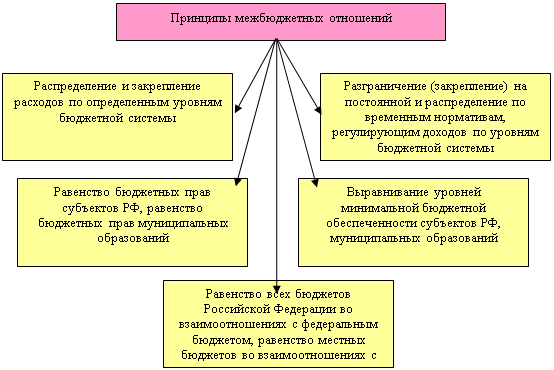

9.Укрепление бюджетов всех уровней власти является ключевым вопросом бюджетной и экономической реформы, во многом определяющим судьбу российского государства.

В условиях финансовой самостоятельности каждый орган власти должен проводить свою бюджетную и налоговую политику (естественно, не выходящую за общие рамки федерального законодательства), призванную обеспечить стабильными источниками поступлений финансирование бюджетных расходов соответствующего уровня.

Среди наиболее приоритетных направлений совершенствования межбюджетных отношений можно выделить следующие:

Во-первых, это - отход от практики общего распределения основных налоговых поступлений между всеми тремя бюджетными уровнями, что предполагает проведение разграничения налогов по уровням власти, закрепление ряда так называемых регулирующих налогов за отдельными бюджетными уровнями.

Во-вторых, это - использование регулирующих налогов не только как инструмента вертикального, но и горизонтального выравнивания, что позволило бы уменьшить потребность в трансфертах и других видах межбюджетной помощи.

В-третьих, это - определение места нижнего бюджетного уровня в системе межбюджетных отношений.

Для совершенствования межбюджетных отношений необходимо также:

не предоставлять финансовую помощь субъектам Федерации, имеющим превышение собственных доходов над расходами;

оказывать поддержку субъектам Федерации таким образом, чтобы не лишать их стимулов к развитию собственных доходных источников;

упорядочить схему группировки территорий по экономическим районам с учетом их экономического потенциала и природных условий;

создать эффективный механизм предоставления инвестиций для выравнивания уровней социально-экономического развития регионов.

Таблица 1

Состав и структура налоговых доходов областного

бюджета Кировской области.

| 1997 год | 1998 год | 1999 год | ||||

| Уточнен-ный План (тыс. руб.) | % от общего объема налогов. доходов | Уточнен-ный план (тыс. руб.) | % от общего объема налогов. доходов | Уточнен-ный план (тыс. руб.) | % от общего объема налогов. доходов | |

| НАЛОГОВЫЕ ДОХОДЫ – ВСЕГО: | 973692 | 100 | 974581 | 100 | 796982 | 100 |

| 1.Налог на прибыль | 168710 | 17,3 | 209847 | 21,5 | 49967 | 6,3 |

| 2.Подоходный налог с физических лиц | 109608 | 11,3 | 154581 | 15,9 | 133554 | 16,8 |

| 3.НДС | 167902 | 17,2 | 117256 | 12,0 | 46683 | 5,9 |

| 4.Акцизы | 243000 | 25,0 | 236522 | 24,3 | 224860 | 28,2 |

| 5.Налог на имущество предприятий | 178905 | 18,4 | 180842 | 18,6 | 179461 | 22,5 |

| 6.Платежи за пользование природными ресурсами: | 64514 | 6,6 | 59959 | 6,2 | 43428 | 5,4 |

| - плата за пользование водными объектами | 420 | 0,04 | 420 | 0,04 | 5840 | 0,7 |

| - средства земельного налога и арендной платы | 55776 | 5,7 | 51195 | 5,3 | 7617 | 1,0 |

| - лесные подати (лесной налог) | __ | __ | 5203 | 0,5 | 5274 | 0,7 |

| - отчисления(налог) на воспроизводство МСБ | 7738 | 0,8 | 5222 | 0,5 | 16166 | 2,0 |

| - платежи за пользование недрами | 580 | 0,06 | __ | __ | 8531 | 1,1 |

| 7.Транспортный налог | 30566 | 3,1 | __ | __ | __ | __ |

| 8.Налог на нужды образования | 10487 | 1,1 | 11993 | 1,2 | __ | __ |

| 9.Налог с продаж | - | - | - | - | 113000 | 14,2 |

| 10.Налог на игорный бизнес | __ | __ | __ | __ | 750 | 0,1 |

| 11.Единый налог на вмененный доход | __ | __ | __ | __ | 5279 | 0,7 |

| 12.Налог на покупку иностранной валюты | __ | __ | 1500 | 0,2 | __ | __ |

Таблица 2

Состав и структура неналоговых доходов областного

бюджета Кировской области.

| 1997 год | 1998 год | 1999 год | ||||

| Уточнен-ный план (тыс. руб.) | % от общего объема ненало-говых. доходов | Уточнен-ный план (тыс. руб.) | % от общего объема ненало-говых. доходов | Уточнен-ный план (тыс. руб.) | % от общего объема ненало-говых. доходов | |

| НЕНАЛОГОВЫЕ ДОХОДЫ – ВСЕГО: | 41956 | 100 | 19920 | 100 | 40395 | 100 |

| 1.Доходы от продажи имущества, находящегося в государств. и муниципальной собственности. | 27766 | 66,2 | 3000 | 15,1 | 585 | 1,5 |

| 2.Доходы от сдачи в аренду имущества, находящегося в государств. и муниципальной собственности, в т.ч.: | __ | __ | 5520 | 27,7 | 32224 | 79,8 |

| арендная плата за земли | __ | __ | __ | __ | 26594 | 65,8 |

| 3.Возврат кредитов, выданных из фонда поддержки сельхозпроизводит. | 8170 | 19,5 | 8000 | 40,2 | 5000 | 12,4 |

| 4.Прочие неналоговые доходы, в т.ч.: | 6020 | 14,3 | 3400 | 17,1 | 2586 | 6,4 |

| сборы, взимаемые органами Гостехнадзора | __ | __ | __ | __ | 1682 | 4,2 |

Таблица 3

Анализ состава и структуры финансовой помощи,

предоставляемой Кировской области из федерального бюджета.

| 1997 год | 1998 год | 1999 год | ||||

| Уточнен-ный план, (тыс.руб.) | % от общего объема доходов бюджета | Уточнен-ный план, (тыс.руб.) | % от общего объема доходов бюджета | Уточнен- ный план, (тыс.руб.) | % от общего объема доходов бюджета | |

| Всего доходов: | 1851508 | 100 | 1782160 | 100 | 1798033 | 100 |

| Дотация из федерального бюджета (трансферт): | 835860 | 45,1 | 558723 | 31,4 | 704450 | 39,2 |

| в т.ч. дотация для п.Первомайский (Юрья-2) | 5909 | 0,3 | 5223 | 0,3 | | __ |

| % в Фонде финансовой поддержки регионов РФ | 1,5680 | __ | 1,4126 | __ | 0,9182 | __ |

- в бюджете на 1999 год трансферты для п. Первомайский (Юрья-2) отдельно не выделялись

СОДЕРЖАНИЕ

Стр.

Введение.

Порядок и источники формирования доходной части бюджета.

1.1.Налоговые платежи как основа формирования доходной части бюджетов всех уровней. Виды и характеристика налогов, действующих на территории Российской Федерации.

1.2. Неналоговые доходы бюджета.

1.3. Взаимоотношения между бюджетами разных уровней по линии доходов. Развитие бюджетного федерализма в Российской Федерации.

Анализ структуры и динамики доходной части областного бюджета Кировской области.

2.1. Структура и динамика налоговых доходов областного бюджета Кировской области.

2.2. Структура и динамика неналоговых доходов областного бюджета Кировской области.

2.3. Анализ взаимоотношений областного бюджета Кировской области с выше- и нижестоящими бюджетами по линии доходов.

Проблемы исполнения доходной части областного бюджета Кировской области. Пути их решения.

3.1. Проблемы исполнения доходной части областного бюджета.

3.2. Пути укрепления доходной части областного бюджета Кировской области.

3.3. Направления совершенствования межбюджетных отношений в Российской Федерации.

Заключение.

Список используемой литературы.

Приложение.

4

6

6

24

28

34

34

45

48

52

52

55

58

64

70

74

ВВЕДЕНИЕ

Критическое состояние сферы материального производства, в котором занята подавляющая часть населения России, вызвало глубокие социальные деформации в обществе, из которых наиболее существенной является нарушение нормальных пропорций формирования денежных доходов населения, происходящее на фоне все более обостряющейся проблемы невыплаты заработной платы. Финансирование образования, науки, культуры и здравоохранения из всех уровней бюджетной системы не обеспечивают потребностей этих социально значимых областей, в которых из-за этого так же складывается сложная ситуация.

Эти и многие другие проблемы, прежде всего, связаны с неудовлетворительным функционированием бюджетно-финансового механизма Российской Федерации. Однако, рассматривая бюджет, мы видим, что основная проблема здесь не только в нерациональном построении структуры распределения отдельных статей, но, прежде всего – в простой нехватке денежных средств в результате недоисполнения доходной части бюджетов всех уровней.

Таким образом, ключом к успешному проведению реформы в России, по существу, является успешное построение, организация и исполнение доходной части бюджетов всех уровней. Действительно, именно из-за неполного выполнения доходной части бюджетов представительные органы власти Российской Федерации, субъектов Российской Федерации и органы местного самоуправления вынуждены сокращать расходы бюджета, в том числе и на социально-культурную политику.

Именно поэтому при выборе темы для написания ВКР была выбрана проблема формирования, планирования и исполнения доходной части областного бюджета Кировской области, что и будет являться целью данной работы.

В соответствии с целью были поставлены следующие задачи исследования:

Рассмотреть порядок и источники формирования доходной части бюджета;

Охарактеризовать налоговые платежи, как основу формирования доходной части бюджетов всех уровней;

Изучить развитие бюджетного федерализма в Российской Федерации, как основополагающего принципа построения межбюджетных отношений;

Проанализировать состав, структуру и динамику доходной части областного бюджета Кировской области;

Дать оценку взаимоотношений областного бюджета Кировской области с выше– и нижестоящими бюджетами по линии доходов;

Рассмотреть проблемы исполнения доходной части областного бюджета;

Обосновать пути укрепления доходной части областного бюджета Кировской области;

Рассмотреть направления совершенствования межбюджетных отношений в Российской Федерации.

В качестве объекта исследования, проводимого в рамках данной ВКР, был рассмотрен областной бюджет Кировской области за период с 1997 по 1999 года.

При написании данной работы использовались следующие методы и приемы: диалектический, исторический, абстрактно-логический; монографический; экономико-статистический (приемами которого выступают сравнение, метод абсолютных и относительных величин, средние величины, ряды динамики, балансовый);.

В качестве теоретической и информационной основы исследования выступают работы российских ученых, связанных с изучением теории и практики государственных финансов и бюджета, законодательные и нормативные акты Российской Федерации и администрации Кировской области, а также показатели областного бюджета Кировской области за 1997, 1998 и 1999 года.

1.ПОРЯДОК И ИСТОЧНИКИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА

1.1.НАЛОГОВЫЕ ПЛАТЕЖИ КАК ОСНОВА ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТОВ ВСЕХ УРОВНЕЙ. ВИДЫ И ХАРАКТЕРИСТИКА НАЛОГОВ, ДЕЙСТВУЮЩИХ НА ТЕРРИТОРИИ Российской Федерации

Доходы бюджета - часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств, и поступают в распоряжение органов власти. Бюджетные доходы - понятие более узкое, чем доходы государства, которые включают помимо средств бюджета всех уровней власти ресурсы внебюджетных фондов и всего государственного сектора. Главным материальным источником доходов бюджета является национальный доход. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Налоги являются главным методом перераспределения национального дохода обеспечивающим преобладающую долю доходов бюджета. В условиях перехода на рыночные механизмы доходы бюджетной системы претерпели коренные изменения. Основными доходами в Российской Федерации, как и в странах с развитой рыночной экономикой, стали налоги.

Таким образом, рассматривая в современных условиях порядок и источники формирования доходной части бюджета, следует отметить, что способность государства поставлять общественные блага и осуществлять перераспределение национального дохода зависит от доходов, которыми оно располагает. Обладая законным правом принуждения, государство имеет возможность извлекать доходы не только за счет реализации товаров и услуг на рынке, но и за счет налогообложения. Именно налоги – основная форма доходов современного государства, обеспечивающая его функционирование. (27, с.91).

В соответствии со статьей 8 Налогового Кодекса Российской Федерации (часть первая), принятого Государственной Думой 16 июля 1998 года, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появлению государства. Государство без налогов существовать не может, поскольку они - главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений. Налоги включают все виды доходов, аккумулируемых государством на регулярной основе с помощью принадлежащего ему права принуждения. Изучение специфики налоговых поступлений, их видов и способов формирования, влияния налогов на хозяйство и путей оптимизации налоговой системы относится к числу важнейших задач экономики государства. Таким образом, налоги имеют решающее значение в доходах бюджетов всех уровней и представляют собой часть национального дохода, мобилизуемую во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. (33, с.155).

Налоги, участвуя в перераспределении новой стоимости - национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Общественное содержание налогов дает возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги как часть распределительных отношений общества отражают закономерности производства.

Кроме общественного содержания налоги имеют материальную основу, т.е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства. Процесс принудительного отчуждения имеет одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена. (27, с.93).

Таким образом, в основе всех налогов лежит принудительность взимания. Это один из основных признаков налогов. Другой признак налогов – нет встречного движения стоимости, его неэквивалентность. Третий признак налога – он определен, т.е. заранее, в законодательном порядке фиксируется объект, субъект и ставка налога. (28, с. 73).

Налоговые доходы государства формируются за счет новой стоимости, созданной в процессе производства (трудом, капиталом, природными ресурсами). Они становятся собственностью государства и используются для военно-политических и социально-экономических мероприятий. Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами закономерностями развития и отличительными формами проявления.

Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении. Налоги - не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, т.е. функции, которые выделяют их из всей совокупности финансовых отношений.

Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. В современных условиях налоги выполняют две функции: фискальную и регулирующую, каждая из которых проявляет внутреннее содержание, признаки и черты данной финансовой категории.

Фискальная функция - основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, т.е. материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества. Фискальная функция налогов создает объективные предпосылки для вмешательства государства в экономические отношения, т.е. она обусловливает регулирующую функцию.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства.

Рост производительных сил в условиях НТР вызывает потребность государственного вмешательства в производственный процесс. Это подняло на новую ступень налоговое регулирование. С расширением обложения доходов главными налоговыми объектами становятся доходы населения и прибыль предприятий, а главными субъектами - физические и юридические лица. Во-первых, налоги влияют на уровень и структуру совокупного спроса, а через механизм рыночного спроса могут содействовать производству или тормозить его. Во-вторых, размер налогов определяет уровень оплаты труда. В-третьих, от налогов зависит соотношение между издержками производства и ценой товаров и услуг. (27, с.95).

Таким образом, налоговое регулирование является одной из форм управления рыночной экономикой. Проведение рыночных преобразований в России невозможно без создания эффективной системы налогообложения. Проблемы бюджета, бюджетного процесса неразрывно связаны с налоговой системой. Вводя налоги, государство преследует следующие цели:

изъятие у предприятий и населения части их доходов в свою пользу. Так реализуется фискальная функция налогов, связанная с формированием доходной части государственного бюджета, обеспечивающая перераспределение национального дохода и создающая условия для эффективного государственного управления.

воздействие через налоговый механизм на процессы производства и обращения, что достигается путем стимулирования или сдерживания их темпов, усиления или ослабления накопления капитала, возрастания или снижения платежеспособного спроса населения. Таким образом, проявляется регулирующая функция налогов.

Экономический механизм системы налогообложения может достигнуть поставленной цели в случае создания равных экономических условий для всех предприятий независимо от организационно-правовых форм и форм собственности. Он должен обеспечивать заинтересованность предприятий в получении большего дохода через использование таких элементов налога, как ставки, льготы, сроки уплаты, что в свою очередь позволит решить задачи насыщения товарами и услугами потребительского рынка, ускорение научно-технического прогресса, обеспечения насущных социальных потребностей населения. (22, с.35).

В соответствии с Налоговым Кодексом Российской Федерации, законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса Российской Федерации и принятых в соответствии с ним федеральных законах о налогах и (или) сборах. Кодекс устанавливает систему налогов, взимаемых в федеральный бюджет, а также определяет общие принципы налогообложения и сборов в Российской Федерации:

виды налогов и сборов;

основания их возникновения;

порядок уплаты и сборов;

права и обязанности налогоплательщиков и налоговых органов;

формы и методы налогового контроля;

систему ответственности за содержание налоговых правонарушений;

порядок обжалования действий налоговых органов. (34, с.84).

С 1 января 1992 года вступил в силу Закон "Об основах налоговой системы в РФ". В этом законе реализованы следующие основные принципы построения налоговой системы:

единый подход в вопросах налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

приоритет норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

однократность налогообложения, означающая, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения;

определение конкретного перечня прав и обязанностей налогоплательщиков с одной стороны, и налоговых органов - с другой.

Коренной признак налогов – их принудительный характер. С этой точки зрения к ним относятся не только те платежи, в названии которых присутствует слово "налог", например налог на добавленную стоимость и т.д. Налогами являются также и таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды и т.д. Все эти налоги в совокупности образуют налоговую систему.

В соответствии с Законом "Об основах налоговой системы в Российской Федерации" на территории России взимаются налоги, сборы и пошлины, образующие налоговую систему РФ. Закон не предусматривает четких границ между назваными видами платежей, так как всем им присущи черты обязательности и безэквивалентности, что позволило законодателю все перечисленные платежи трактовать как налоги. Вместе с тем практика применения этих платежей позволяет выявить специфические черты налога, сбора или пошлины.

В связи с этим налог можно рассматривать как обязательный, безэквивалентный, обезличенный платеж, не имеющий конкретных направлений своего использования (налог на прибыль, налог на добавленную стоимость).

Сбор представляет собой целенаправленный платеж, адресность которого, как правило, содержится в его названии (целевой сбор на содержание милиции, сбор на нужды образовательных учреждений), либо безадресный платеж с определенного вида деятельности или за право осуществления такой деятельности (сбор за право торговли сбор за право проведения местных аукционов и лотерей и т.д.).

Под пошлиной следует понимать оплату конкретных действий уполномоченных органов, совершаемых в интересах юридических и физических лиц (госпошлина, таможенная пошлина).

Платежи, не включенные в структуру налоговой системы, несмотря на внешние признаки налога (обязательность, безэквивалентность), не могут рассматриваться в качестве налогов, так как регулируются другими нормативными актами, предусматривающими иной, чем в Законе "Об основах налоговой системы Российской Федерации", характер ответственности плательщиков. В этой связи до принятия Налогового кодекса в состав налогов не включались платежи в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости), а также лицензионные сборы. (22, с. 36).

Современную налоговую систему можно классифицировать по различным признакам. Так, по способу взимания налоги подразделяются на прямые и косвенные; по источнику уплаты - налоги, относимые на увеличение цены товара (работы, услуги), на себестоимость продукции (работы, услуги), на финансовые результаты или чистую прибыль; по периодичности взимания - регулярные и нерегулярные.

Основную группу составляют прямые и косвенные налоги. Прямыми налогами облагаются непосредственно физические и юридические лица, а так же их доходы и имущество, косвенными – ресурсы, виды деятельности, товары и услуги. Иными словами, прямой налог увязывается непосредственно с характеристиками плательщика, а косвенный – с той деятельностью, которой он занимается. (27, с.100).

К прямым налогам можно отнести такие налоги, как подоходный налог с населения и налог на прибыль с предприятий. Прямые налоги исторически предшествуют косвенным, ибо они наиболее просты и очевидны, т.е. при их обложении каждый класс налогоплательщиков точно знает какую долю расходов государства он несет. Прямые налоги делятся на реальные и личные.

Реальными называются прямые налоги, которыми облагаются отдельные имущественные объекты налогоплательщика. При этом не учитывается фактический доход от имущества, состояние этого имущества, положение субъекта.

Личными называются налоги, объектом обложения которых являются не имущества, а учтенный доход или часть дохода налогоплательщика.

Различия между личными и реальными налогами сводятся к следующему:

Реальные налоги не учитывают личное положение налогоплательщика, уровень долгов на имущество, фактически приносимый доход, т.е. лица, владеющие одинаковым имуществом, платят одинаковый налог. При обложении личными налогами учитываются личное положение налогоплательщиков – уровень дохода, сумма долгов и убытка и т.д.

Реальные налоги взимаются в пропорциональных ставках, а личные – в прогрессивных.

Реальными налогами облагается валовой доход, который приносит имущество. При личных налогах облагается чистый доход, который получает налогоплательщик. (28, с.77).

Косвенные налоги разнообразнее прямых, поскольку спектр несхожих между собой объектов обложения очень широк. В Российской Федерации наибольшую роль среди косвенных налогов играет более или менее унифицированный налог на добавленную стоимость, а также акцизы, которыми дифференцированно облагаются отдельные товары и услуги. (27, с.65).

Размеры и структура налогообложения должны соответствовать потребностям в общественных благах и справедливом перераспределении. Достижению соответствия могло бы благоприятствовать строгое целевое назначение каждого налога.

Увязка налога с конкретным направлением расходования средств, например, с конкретным видом общественных благ, создаваемых за его счет называется маркировкой налога. Если налог имеет целевой характер и соответствующие поступления не могут расходоваться ни на какие иные цели, кроме той, ради которой он введен, он называется маркированным. Все прочие налоги являются немаркированными. Средства, аккумулируемые с помощью немаркированных налогов, могут использоваться для решения самых разнообразных задач по усмотрению тех органов, которые утверждают бюджет.

Преимущество немаркированных налогов состоит в том, что они обеспечивают гибкость бюджетной политики, способность государственных органов, не меняя налоговую систему, перераспределять поступающие средства между направлениями расходов. В тоже время преобладание стабильных немаркированных налогов означает, что доходы государства не находятся в непосредственной связи с колебаниями спроса потребителей на конкретные общественные блага.

Кроме того, налоги могут быть квалифицированны по объектам налогообложения. Опираясь на данный квалификационный признак, налоги можно подразделить на:

налоги, уплачиваемые с прибыли (доходов);

налоги, взимаемые с выручки от реализации продукции (работ, услуг);

налоги с имущества;

платежи за природные ресурсы;

налоги с фонда оплаты труда;

налоги, уплачиваемые суммы произведенных затрат;

налоги на определенный вид финансовых операций;

налоги со стоимости исковых заявлений и сделок имущественного характера.

В Законе "Об основах налоговой системы" реализован принцип единства налоговой политики государства, проявляющийся, в частности, в установлении закрытого перечня налогов, действующих на всей территории Российской Федерации. В то же время в данном законе, а также в статье 12 Налогового Кодекса Российской Федерации в зависимости от органа, который взимает налог и в распоряжение которого он поступает, выделены три уровня налоговой системы: федеральный, субъектов Российской Федерации и местный. Важно отметить, что отнесение налогов к тому или иному уровню осуществляется в зависимости от компетенции органов законодательной (представительной) власти в применении налогового законодательства.

На практике это означает, что независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и т. д.) соответствующие органы власти могут лишь в пределах своей компетенции. Например, предоставление местным органам власти права распоряжаться частью федеральных налогов (НДС, налогом на прибыль, подоходным налогом с физических лиц, транспортным налогом и т. д.) не является основанием для изменения по их усмотрению установленного порядка исчисления и уплаты этих налогов.

Следовательно, уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов РФ, так и федеральные налоги. Аналогичная картина наблюдается и при формировании доходов местных бюджетов. Кроме закрепленных за ними местных налогов, они включают в себя соответствующую часть федеральных налогов и налогов субъектов РФ.

Таким образом, федеральные налоги (размер их ставок, объекты обложения, льготы и плательщики, а также порядок зачисления их в бюджет) устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. Перечень налогов и сборов, относящихся к федеральным, устанавливается статьей 13 «Федеральные налоги и сборы» Налогового Кодекса Российской Федерации. (см. приложение 1).

Ставки федеральных налогов устанавливаются Федеральным Собранием Российской Федерации. При этом ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ. Льготы по федеральным налогам могут устанавливаться только федеральными законами о налогах. Однако органы законодательной (представительной) власти субъектов Российской Федерации и органы местного самоуправления могут вводить дополнительные льготы в пределах сумм налогов, зачисляемых в их бюджет. Обоснование права на налоговую льготу возлагается на налогоплательщика.

В настоящее время среди федеральных налогов можно выделить ряд налогов, занимающих наибольший удельный вес в структуре доходов федерального бюджета Российской Федерации, а также региональных бюджетов. К ним можно отнести такие налоги, как: налог на добавленную стоимость, акцизы, налог на прибыль организаций и предприятий, таможенные пошлины и подоходный налог с физических лиц.

Налог на добавленную стоимость. Важнейшее значение принадлежит налогу на добавленную стоимость (НДС). С фискальной точки зрения это исключительно эффективный налог. Треть поступлений в федеральный бюджет Российской Федерации дает налог на добавленную стоимость. Данный налог используется во многих странах мира. Впервые в России данный налог введен в состав налоговой системы в 1992 году, заменив существовавшие ранее налог с оборота и налог с продаж. Привлекательность данного налога для бюджета заключается в регулярности поступлений, легкости учета для контролирующих органов, возможности регулирования товарного спроса государством. Налог на добавленную стоимость по сравнению со своими предшественниками (налогом с оборота и налогом с продаж) имеет определенные преимущества. Он более эффективен, чем налог с оборота, так как охватывает товарооборот на всех стадиях, и с расширением налоговой базы и ставок поступления могут увеличиваться. Для отдельного производителя этот налог менее обременителен, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога распределяется по всей цепи товарооборота, чем достигается равное положение всех участников рыночных отношений. Эта более простая форма обложения, так как для всех плательщиков установлен единый механизм взимания по всей территории России. Для государства он более предпочтителен, ибо от него трудно уклониться, что уменьшает случаи финансовых нарушений. И, наконец, данный налог в большей степени повышает заинтересованность в росте дохода предпринимателя, так как автоматически освобождает предприятие от налога на производственные затраты.

Налог на добавленную стоимость является косвенным налогом, т.е. надбавкой к цене товара (работ, услуг), которая оплачивается конечным потребителем.

Основополагающим документом является Закон Российской Федерации «О налоге на добавленную стоимость» от 06.12.91 г., где зафиксированы основные элементы данных налоговых отношений, т.е. плательщики налога, объекты налогообложения, ставки налога, определяется налогооблагаемый оборот и порядок исчисления, а также указывается перечень товаров освобожденных от налога и т.д.

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяется как разность между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Отсюда налогооблагаемая база для НДС равна цене реализации продукции минус цена покупаемых материальных ценностей. (30, с. 174).

Закон определил в качестве объекта налогообложения следующее:

Во-первых, обороты по реализации на территории РФ товаров, выполненных работ, оказанных услуг. Подлежат обложению обороты по реализации всех товаров собственного производства и приобретенные на стороне.

Во-вторых, товары, ввозимые на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством России, т.е. импортные товары.

В-третьих, любые денежные средства, полученные предприятиями, если их получение связано с расчетами по оплате товаров (работ, услуг).

В конечном итоге, объектом НДС в Российской Федерации становится по существу не оборот товара (работ, услуг), который фиксируется предприятием, а все денежные средства, поступившие на расчетный (текущий) счет или в кассу предприятия.

Налоговое законодательство устанавливает совокупность лиц, подлежащих оплате НДС, т.е. плательщиков (субъектов) налога. К плательщикам НДС относятся все юридические лица независимо от форм собственности и ведомственной принадлежности, осуществляющие производственную и иную коммерческую деятельность, а также предприятия с иностранными инвестициями (включая иностранные юридические лица), частные предприятия, филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории России и самостоятельно реализующие товары (работы, услуги).

При обложении НДС налоговое законодательство предусматривает широкий спектр налоговых льгот. Предприятия имеют право на получение налоговых льгот при наличии раздельного учета затрат по производству и реализации товаров (работ, услуг), освобожденных от НДС и облагаемых этим налогом. Налоговые льготы по НДС могут уточняться при утверждении федерального бюджета на предстоящий год. (31, с.311).

В настоящее время основная ставка – 20%, льготная – 10%, распространяющаяся на продукты питания и товары детского ассортимента. Кроме базовых ставок используются расчетные ставки 9,09% и 16,67%. Эти ставки используются при исчислении суммы НДС с предприятий оптовой и розничной торговли, общественного питания, а также оказывающих платные услуги, снабженческо – сбытовых и других организаций.

Налог на добавленную стоимость является регулирующим налогом, т.е. кроме федерального бюджета определенная доля поступает в нижестоящие бюджеты для достижения их сбалансированности. (30, с.203).

Поскольку НДС является налогом с населения, а расходы бюджетов на социальные нужды с развитием экономического кризиса занимают все больший удельный вес, то размер ставки НДС необходимо устанавливать в таком размере, чтобы обеспечить потребные или, вернее сказать, разумные пределы перераспределения доходов различных групп населения. Большая величина ставки работает лишь на инфляционную спираль. Увеличивая налоговую нагрузку на население через НДС, содержащийся в ценах потребления, государственные органы параллельно повышают уровень оплаты труда, что, в свою очередь, в условиях падающих объемов производства ведет к росту цен. Вследствие того, что в нашей стране ставка НДС - одна из самых высоких, а основная масса населения находится на уровне доходов, близких к минимальной физиологической потребности, то необходимость в перераспределении доходов населения снижается, а, следовательно, и ставка НДС должна быть снижена.(26, с 66).

В сложившихся условиях резкой дифференциации населения по доходам экономически целесообразно более широко использовать для целей их перераспределения практику взимания акцизов.

Акцизы. Акцизы, как и налог на добавленную стоимость играют существенную роль в формировании доходов бюджета. Акцизы были введены в Российской Федерации в 1992 году. Акцизы, как правило, устанавливаются на дефицитную высокорентабельную продукцию и товары, предназначенные для населения и являющиеся монополией государства. Государство использует акцизы для регулирования спроса и предложения, а так же для пополнения бюджетов. (32, с. 271).

Акциз, как и налог на добавленную стоимость, является косвенным налогом и взимается с товаров и услуг в цене или тарифе. Формально плательщиком (сборщиком) этого налога выступают предприятия, производящие подакцизную продукцию или оказывающие облагаемые услуги. Хотя действительным его носителем становится потребитель, который оплачивает акциз при покупке товара или получении услуг. Отсюда вытекает, что акциз - ценообразующий фактор.

В Российской Федерации в соответствии с Законом «Об акцизах» от 6 декабря 1991 г. и изменениями, внесенными Федеральным законом от 7 марта 1996 г. и от 10 января 1997 года, которыми определяются общие положения, плательщики и ставки, объект налогообложения, порядок исчисления и уплаты, а также льготы по налогу, введены акцизы на целый ряд товаров широкого потребления, не являющимися, однако, предметами первой необходимости. Акцизами облагается потребление лишь некоторых товаров и к тому же часто по разным ставкам для каждого из них, в чем и заключается его основное отличие от НДС. Акцизы функционируют только в производственной сфере.

В настоящее время акцизами облагаются следующие товары: спирт этиловый из всех видов сырья, спиртосодержащие растворы, алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов), табачные изделия, ювелирные изделия, нефть, включая газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию России, реализуемых инвалидам), а также отдельные виды минерального сырья. (34, с.103).

Плательщиками акцизов выступают:

предприятия, учреждения, организации, т.е. юридические лица РФ, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, их филиалы и другие обособленные подразделения, которые производят и реализуют на территории РФ подакцизные товары;

организации, производящие на территории РФ подакцизные товары из давальческого сырья (материалы, сырье, продукция, передаваемая их владельцами без оплаты другому предприятию для дальнейшей переработки, включая разлив);

организации, зарегистрированные в качестве налогоплательщиков РФ, которые производят за пределами территории РФ подакцизные товары из давальческого сырья, принадлежащего им, и реализуют их на территории РФ;

предприятия, осуществляющие импорт подакцизной продукции.

Объектом обложения акцизами выступают:

1) по товарам, производимым и реализуемым на территории РФ стоимость подакцизных товаров;

2) по товарам, производимым за пределами РФ из давальческого сырья, принадлежащего российским организациям, зарегистрированным в качестве налогоплательщиков - стоимость реализуемых подакцизных товаров;

3) по подакцизным товарам, на которые установлены твердые (в абсолютной сумме на единицу обложения) ставки акцизов: объем реализованных подакцизных товаров в натуральном выражении.

При импорте на территорию РФ подакцизные товары определяются в соответствии с таможенным законодательством РФ. Акцизами облагаются также стоимость подакцизных товаров собственного производства при натуральной оплате труда и подакцизных товаров при их передаче безвозмездно или по ценам ниже рыночных. Денежные средства, получаемые юридическими лицами за производимые и реализуемые ими подакцизные товары в виде финансовой помощи или пополнения фондов специального назначения, подлежат обложению акцизами. (31, с.324).

Ставки акцизов утверждаются Правительством Российской Федерации, являются едиными на всей территории Российской Федерации и устанавливаются либо в процентах к цене товара, либо в рублях за единицу измерения.

Отдельные виды подакцизных товаров подлежат обязательной маркировке марками акцизного сбора, установленного образца. Цена одной марки является авансовым платежом по уплате акцизов, которая утверждается Правительством Российской Федерации.

Ставки акцизов по подакцизным видам минерального сырья утверждаются Правительством Российской Федерации дифференцированно для отдельных месторождений в зависимости от их горно-географических и экономико-географических условий. Ставки акцизов на товары, ввозимые на территорию Российской Федерации, устанавливаются либо в процентах к таможенной стоимости, либо в ЭКЮ за единицу измерения.

Акцизы также являются регулирующим налогом, поэтому ежегодно устанавливаются доли налога, поступающие в федеральный и нижестоящий бюджеты. В 1998 году в федеральный бюджет полностью поступали доходы от акцизов на нефть (включая газовый конденсат), акцизов от услуг по её перекачке, акцизов на газ и бензин автомобильный, акцизов на легковые автомобили, а также 50 % доходов от акцизов на спирт этиловый из видов сырья, водку, ликероводочные изделия, спиртосодержащие растворы и др. А в региональные бюджеты полностью поступали доходы от акцизов на другие товары, производимые на территории Российской Федерации (за исключением акцизов на нефть, включая газовый конденсат, акцизов от услуг по ее перекачке, акцизов на газ и бензин автомобильный, акцизов на легковые автомобили, а также 50% доходов от акцизов на спирт этиловый из всех видов сырья, водку, ликероводочные изделия, спиртосодержащие растворы и др.). (30, с.241).

Налог на прибыль предприятий. В блоке налогов с юридических лиц, представляющих собой прямые налоги, выделяется налог на прибыль предприятий и организаций, введенный Законом Российской Федерации "О налоге на прибыль предприятий и организаций" от 27 декабря 1991 г. с 1 января 1992 г. взамен налога на доходы кооперативов и нормативного отчисления в бюджет с доходов предприятий ряда отраслей.

В измененной редакции плательщиками налога являются предприятия и организации, являющиеся юридическими лицами, включая коммерческие банки и другие кредитные учреждения, Центральный банк России, включая страховые организации, а также созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные организации, осуществляющие предпринимательскую деятельность. (30, с.253).

Объектом налогообложения является валовая прибыль, полученная в рублях и иностранной валюте, которая включает:

прибыль (убыток) от реализации продукции, выполненных работ, оказанных услуг;

прибыль (убыток) от реализации основных фондов, включая землю и другое имущество;

доходы от внереализационных операций, уменьшенных на сумму расходов по этим операциям. (32, с.283).

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются, отменяются и изменяются. Такая нестабильность льгот и их разнообразие усложняют расчеты налога на прибыль.

Экономическая сущность налога на прибыль заключается в том, что он является прямым налогом, т.е. его величина находиться в прямой зависимости от получаемой прибыли. Поэтому налог на прибыль влияет на инвестиционные процессы и процесс наращивания капитала. (34, с.126).

Налог на прибыль во всех странах имеет двоякое значение: фискальное и регулирующее. Во-первых, он является важным доходом бюджета. Во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Изменяя обложение прибыли юридических лиц, государство способно с помощью ставок, порядка расчета налогооблагаемой базы, налоговых льгот и санкций оказать большое влияние на динамику производства: либо стимулировать его развитие, либо сдерживать.

В настоящее время в Российской Федерации действуют две ставки: одна в размере 11%, зачисляемая в федеральный бюджет, вторая – утверждается законодательными (представительными) органами власти субъектов Российской Федерации в размере не более 19%, а по прибыли предприятий, полученной от посреднических операций, бирж, банков и некоторых других – не выше 27%. (31, с.329).

Подоходный налог с физических лиц. Подоходному налогу с физических лиц принадлежит ведущее место среди налогов, взимаемых с населения. Несмотря на то, что по объему финансовых ресурсов, мобилизуемых в консолидированный бюджет РФ, этот налог занимает только третье место (после НДС и налога на прибыль), возрастание его роли - одно из основных направлений совершенствования налоговой системы России. Налог взимается на основании Закона РФ от 7 декабря 1991 г., с учетом изменений и дополнений, внесенных в 1992-1996 гг., а также в соответствии с Федеральным законом от 23 декабря 1994 г.(35, с.18).

Подоходный налог - главная форма обложения доходов населения России. Являясь налогом на физические лица, он рассчитывается и вносится бухгалтерией предприятия, где работает субъект налога или само лицо, если оно выступает индивидуальным предпринимателем, которое согласно закону РФ «О подоходном налоге с физических лиц» представляет налоговому органу налоговую декларацию не позднее 1 апреля года, следующего за отчетным. Налоговая декларация – официальное заявление плательщика об объекте обложения и полагающихся ему налоговых льготах за налоговый период, которые служат основой для исчисления суммы налога. Такой порядок изъятия подоходного налога у источника, характерный для большинства стран, требует от предпринимателя знание порядка исчисления и уплаты в бюджет этого налога. (31, с.340).

Плательщиками подоходного налога являются физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ, но получающие доход из источника на территории РФ.

Объектом налогообложения у физических лиц, имеющих постоянное местожительство в РФ, выступает совокупный доход, полученный как па территории РФ, так и за ее пределами, а не имеющих постоянного местожительства, - совокупный доход, полученный на территории РФ, в денежной и натуральной форме.

При обложении подоходным налогом предусмотрены различные льготы. В соответствии с законодательством часть полученного гражданами дохода, равная определенной кратности минимальной месячной оплаты труда, исключается из его годового дохода. С этой целью все плательщики делятся на три категории в зависимости от размера кратности минимальной месячной оплаты. (30, с.263).

Ставки налога дифференцированы от размера совокупного дохода. В настоящее время действуют следующие ставки. (см. приложение 4).

Государственная пошлина. Под государственной пошлиной понимается установленный законом обязательный и действующий на всей территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами. Порядок определения плательщиков государственной пошлины, ее размеров и объектов взимания, а также другие вопросы регулируются Законом Российской Федерации от 9 декабря 1991 г. с изменениями и дополнениями, внесенными законами Российской Федерации и указами Президента РФ, принятыми в 1992-1995 гг. Наиболее важные изменения внесены Федеральным законом от 31 декабря 1995 г.

Похожие работы

... переданных 21 вида государственных полномочий направлено 4 712,6 млн. рублей. Финансирование переданных полномочий обеспечено в полном объеме, кредиторской задолженности нет. 2.4.2 Структура консолидированного бюджета Кировской области ДОХОДЫ Уточненнный Исполнение % исп-я план Из отч-ти в МФ по к годов. года бухгалтер. плану ДОХОДЫ в том числе 17 217 336 681,1 4 643 720 ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

Управление государственным учреждением на примере учреждения "Военный комиссариат Кировской области"

... войск, формирование авторитета армии в обществе, укрепление престижа воинской службы. В данном дипломном проекте рассматривается организация работы, управление деятельностью военного комиссариата Кировской области. Глава 2. Государственная служба: понятие, виды и правовые источники 2.1 Понятие и сущность государственной службы Одним из важнейших видов целенаправленной деятельности ...

... конкретных виновников этих ошибок. Отсюда большое воспитательное и стимулирующее значение работы по проверке для всего коллектива работников библиотеки. 3.2 Анализ организации контроля в технологическом управлении фондами муниципальных библиотек Кировской области В рамках написания данной дипломной работы в феврале-марте 2010 года нами было организовано социологическое исследование. Целью ...

0 комментариев