Навигация

Проблемы формирования бюджета и развитие межбюджетных отношений (региональный аспект)

142509

знаков

14

таблиц

4

изображения

ВВЕДЕНИЕ

1. Теоретические основы формирования бюджета и межбюджетных отношений 1.1. Сущность бюджета, бюджетного устройства и бюджетной системы

местных бюджетов.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет области может быть представлен в виде следующей схемы:

2. Анализ бюджета и межбюджетных отношений в Ставропольском крае 2.1. Консолидированный бюджет Ставропольского края

В настоящее время актуальной темой исследования является совершенствование бюджетного процесса. Улучшение формирования и исполнения средств местных бюджетов помогло бы улучшению бюджетной системы в целом, так как местные бюджеты являются важной составляющей государственного бюджета. Бюджет – необходимый атрибут государства и основа его суверенитета. Посредствам бюджета образуются денежные фонды соответствующего государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций органов государственной власти и местного самоуправления.

Объектом дипломной работы выступает бюджет Ставропольского края.

Предметом является система развития межбюджетных отношений.

Цель данной работы заключается в том, чтобы на основе изучения, анализа и обобщения ряда источников, рассмотреть проблемы формирования бюджета и развитие межбюджетных отношений.

Исходя из поставленной цели, при выполнении работы можно выделить следующие задачи:

- рассмотреть теоретические основы формирования бюджета и межбюджетных отношений;

- проанализировать бюджета и межбюджетные отношения в Ставропольском крае;

- разработать пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений.

Проведенный в рамках дипломной работы библиографический анализ, позволил выявить степень разработанности данной проблемы. Важное место в формировании и развитии бюджета и бюджетной системы занимают работы Година А.М. "Бюджет и бюджетная система Российской Федерации", Поляка В.М. "Бюджетная система России", Хурсевича С.Н. "Бюджетный федерализм и бюджетный дефицит", Романовского М.В. "Бюджетная система Российской Федерации".

Анализ опубликованных работ свидетельствует о том, что проблема формирования и исполнения местного бюджета получила отражение в большом количестве научных трудов. Их основу составляют фундаментальные работы в области бюджетной системы.

При выполнении дипломной работы были использованы следующие методы экономических исследований: экономико-статистический, экономико-математического моделирования, аналитических группировок, сравнительный, графический метод, контент-анализ.

Все выше изложенное предопределило структуру работы, которая включает в себя введение, три главы, заключение, список использованной литературы, приложения.

Во "ВВЕДЕНИИ" раскрывается актуальность исследования, цели, задачи, структура работы.

В первой главе "Теоретические основы формирования бюджета и межбюджетных отношений" раскрыты сущность бюджета, бюджетного устройства и бюджетной системы, описаны теоретические основы формирования межбюджетных отношений, принципы формирования консолидированного бюджета

Во второй главе "Анализ бюджета и межбюджетных отношений в ставропольском крае" дан анализ консолидированного бюджета Ставропольского края, и рассмотрено планирование бюджетных ассигнований на 2008-2010 годы в Ставропольском крае.

В третьей главе "Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений" предложено совершенствование системы межбюджетных отношений, пути укрепления финансовой самостоятельности субъектов РФ, повышение прозрачности региональных и муниципальных финансов.

В "Заключении" подведены основные итоги исследования, сформулированы выводы автора по исследуемой проблеме.

1. Теоретические основы формирования бюджета и межбюджетных отношений 1.1. Сущность бюджета, бюджетного устройства и бюджетной системы

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав - государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств (26).

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики (32).

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет - категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов (53).

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

• контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления (48).

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками (42).

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель - формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т.д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы (34).

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни - косвенные налоги и налоги с юридических лиц.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели - организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов (38).

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношение между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др. (45).

Совокупность всех видов бюджетов образует бюджетную систему государства.

Бюджетный кодекс РФ дает следующее определение бюджетной системы: "основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов". Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные (19).

Унитарное (единое) государство – это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действует единая конституция и единые органы власти. Бюджетная система унитарного государства состоит из двух звеньев – государственного и местных бюджетов (15).

Федеративное (объединенное, союзное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система федеративных государств трехзвенная и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов (32).

Конфедеративное (союзное) государство – это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств – членов конфедерации – действуют свои бюджетные и налоговые системы.

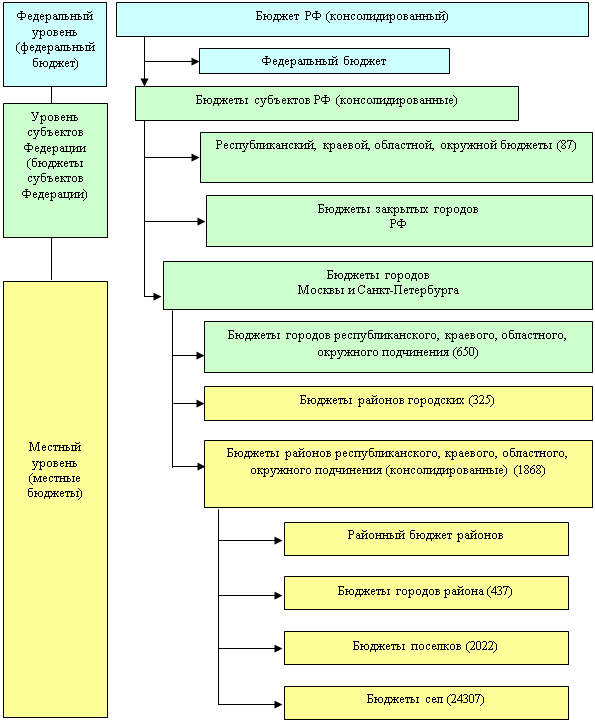

Построение бюджетной системы РФ основано на конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст.71 и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней (1),(2):

· федерального бюджета и бюджетов государственных внебюджетных фондов;

· бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

·

|

местных бюджетов.

Рисунок 1 – Структура бюджетов в РФ.

Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней – федерального, субъектов Федерации и местных бюджетов, что представлено на рисунке 1.

Говоря о важной роли бюджета, нельзя не учитывать, что кризисные явления в экономике и расстроенность финансовой системы не позволяют государственным и местным бюджетам выполнить в полной мере свое предназначение. В области бюджета такими негативными факторами являются бюджетный дефицит (превышение расходов над доходами), обострение противоречий при распределении средств между бюджетами разных уровней, несвоевременность утверждения бюджета, несобираемость доходов в намеченном объеме, большой удельный вес заемных средств и др.

Государственные бюджеты (на уровнях РФ и субъектов Федерации) и местные бюджеты утверждаются соответствующими представительными органами власти. В результате бюджет приобретает определенную правовую форму. Федеральный бюджет и бюджеты субъектов РФ разрабатываются и утверждаются в форме соответствующих законов, а местные бюджеты - в форме правовых актов представительных органов местного самоуправления, как правило - решений, таким образом, получив правовую форму, бюджет приобретает и юридическое значение: в упомянутых правовых актах на конкретный отрезок времени определяются права и обязанности Российской Федерации, ее субъектов, муниципальных образований на получение, распределение и использование средств (38).

Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ (1).

Второй уровень бюджетной системы, помимо бюджетов территориальных государственных внебюджетных фондов, включает бюджеты субъектов РФ (17).

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе “Об общих принципах местного самоуправления в РФ”(12).

Принципы функционирования бюджетной системы

Бюджетное устройство в Российской Федерации представляет собой организацию бюджетной системы и принципы её построения. Бюджетная система основывается на законодательно регулируемых экономических отношениях между органами власти и совокупностью бюджетов: федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Итак, бюджетная система России состоит из трех звеньев: федеральный бюджет, бюджеты субъектов федерации и бюджеты муниципальных образований. В соответствии с Бюджетным кодексом РФ (ст.28) такая система основана на следующих принципах (2):

· единства бюджетной системы Российской Федерации;

· разграничения доходов и расходов между уровнями бюджетной системы;

· самостоятельности бюджетов;

· равенства бюджетных прав субъектов федерации, муниципальных образований;

· полноты отражения доходов и расходов бюджетов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств;

· гласности.

Рассмотрим вышеназванные принципы подробнее.

Принцип единства бюджетной системы означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов, ведения бюджетного учета и отчетности (49).

Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление доходов и расходов за соответствующими бюджетами, а также определение полномочий органов государственной власти по формированию доходов, установлению и исполнению расходных обязательств. На практике достаточно сложно оптимально реализовать этот принцип. С 1 января 2005 г. его воплощение более чётко определено в Бюджетном кодексе РФ (2), (49).

Принцип самостоятельности бюджетов означает право и обязанность органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; право органов государственной власти и органов местного самоуправления в соответствии с налоговым законодательством устанавливать налоги и сборы, подлежащие зачислению в соответствующие бюджеты; право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов; недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов. Самостоятельность бюджетного процесса "низовых" бюджетов несколько условна, ибо органы власти муниципальных образований не могут, как правило, сформировать бюджет, не имея данных о выделенной финансовой помощи на бюджетный год (51).

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ. Такой принцип постепенно реализуется на практике посредством механизмов бюджетного выравнивания бюджетной обеспеченности (47).

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе Российской Федерации. Действие этого принципа предполагает совершенствование методов прогнозирования, планирования бюджетных доходов и расходов (51).

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимального размера дефицита бюджета. Такая формулировка означает зависимость расходов от доходов, что нельзя признать вполне обоснованным из-за противоречия с принципом равенства. Выравнивание бюджетной обеспеченности должно производиться по критерию расходов на душу населения, на единицу бюджетного финансирования, а не по уровню доходов (51).

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (49).

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации (49).

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета (43).

Следует отметить, что для эффективности бюджетного процесса важное значение имеет обеспечение прозрачности в бюджетно-налоговой сфере. Это означает открытость и гласность в отношении структуры и функций государственного аппарата, целей налоговой политики, бюджетных прогнозов. На практике это предполагает доступ заинтересованных лиц к достоверной, полной, актуальной по времени информации о государственных финансовых операциях. Соблюдение этого принципа позволит реально оценивать перспективное финансовое положение государства, проводить обоснованную экономическую политику и корректно сравнивать плановые и фактические бюджетные показатели (36).

Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты - финансовые планы.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются:

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Федеральный фонд обязательного медицинского страхования.

Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов.

Расходование средств государственных внебюджетных фондов носит исключительно целевой характер. Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля (31).

Таким образом, в бюджетной системе концентрируется часть национального дохода, которая направляется на потребности общего значения: экономические и социальные программы, обеспечение обороны и безопасности страны.

1.2. Теоретические основы формирования межбюджетных отношенийСложившаяся в России система межбюджетных отношений, несмотря на, проведенные в 90-х годах XX века реформы, не в полной мере отвечает принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу и, несомненно, нуждается в дальнейшем реформировании и развитии (46).

В настоящее время по уровню децентрализации бюджетных ресурсов Россия практически не уступает большинству федеративных государств, однако, формально сохраняет крайне высокую, даже, по меркам унитарных государств, централизацию налогово-бюджетных полномочий. При этом федеральным законодательством установлены крайне ограниченные налогово-бюджетные полномочия органов власти субъектов Российской Федерации и органов местного самоуправления. Кроме того, противоречия между децентрализацией бюджетных ресурсов и формальной централизацией налогово-бюджетных полномочий усугубляются наличием ряда макро-экономических проблем, резкими различия-ми в бюджетной обеспеченности регионов и муниципальных образований, неопределенностью бюджетного статуса муниципальных образований. С проблемой межбюджетных отношений неразрывно связана и проблема социальных обязательств государства и прежде всего проблема необеспеченных социальных обязательств или так называемых "нефинансируемых мандатов". Бюджеты субъектов Российской Федерации и особенно местные бюджеты перегружены обязательствами, возложенными на них федеральным законодательством и зачастую без предоставления соответствующих источников финансирования. Вместе с тем, основная часть расходов региональных и местных бюджетов, а это, прежде всего, расходы на заработную плату в бюджетной сфере и на финансирование сети бюджетных учреждений, регламентируется централизованно установленными нормами.

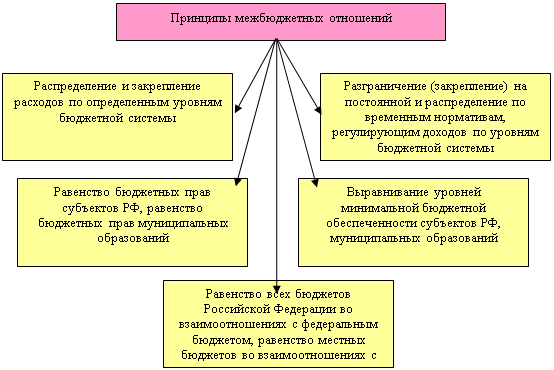

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. В основе таких отношений – законодательное разграничение расходов и доходов на постоянной основе, которое предопределяет качественные особенности механизма межбюджетного регулирования. Межбюджетные отношения основываются на принципах, которые представлены на рисунке 2.

Рисунок 2 – Принципы межбюджетных отношений.

В системе межбюджетных отношений существует передача расходов и доходов бюджетов:

Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете.

Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год.

Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов (36).

Средства, переданные федеральному бюджету, бюджету субъекта Российской Федерации, местному бюджету в качестве обеспечения отдельных государственных полномочий, учитываются в соответствующем бюджете как доход в форме безвозмездных перечислений.

Формы финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации может быть осуществлено в следующих формах:

· предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерация;

· предоставление субвенций на финансирование отдельных целевых расходов;

· предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта Российской Федерации (38).

Также существует порядок предоставления финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности:

· финансовая помощь из федерального бюджета бюджету субъекта Российской Федерации, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты;

· перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированною бюджета Российской Федерации;

· все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств.

· порядок предоставления и расчета конкретных размеров финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности определяется федеральным законом (41).

Для предоставления финансовой помощи на финансирование отдельных целевых расходов выделяются субвенции бюджетам субъектов Российской Федерация, ссуд субъектам Российской Федерации на финансирование кассовых разрывов.

Субвенции предоставляются на финансирование расходов, имеющих целевой характер, а именно:

· расходов по федеральным целевым программам;

· капитальных расходов;

· расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации; иных целевых расходов.

Порядок предоставления и расчет субвенций бюджетам субъектов Российской Федерации определяются специальным федеральным законом либо федеральным законом о федеральном бюджете на очередной финансовый год (37).

Субъекты Российской Федерации имеют право на привлечение целевых бюджетных ссуд на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях. Цели предоставления указанных ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам Российской Федерации определяются федеральным законом о федеральном бюджете на очередной финансовый год (39).

В случае если предоставленные бюджетные ссуды не погашены до конца финансового года, остаток непогашенной ссуды погашается за счет средств финансовой помощи, оказываемой бюджету субъекта Российской Федерации из федерального бюджета в очередном финансовом году.

Если бюджет субъекта Российской Федерации не получает финансовой помощи из федерального бюджета в очередном финансовом году, непогашенная часть бюджетной ссуды погашается за счет отчислений от федеральных налогов и сборов, зачисляемых в бюджет субъекта Российской Федерации.

В целом необходимо отметить, что, несмотря на тенденцию к формализации распределения финансовой помощи, значительная ее часть по-прежнему распределяется без четких, критериев и процедур, а это обуславливает необходимость дальнейшего развития и законодательного закрепления как методологии бюджетного выравнивания, так и развития межбюджетных отношений (51).

Важным шагом, в реформировании межбюджетных отношений явилось принятие в 2001 году "Программы развития бюджетного, федерализма в Российской Федерации на период до 2005, года", определившей основные направления и задачи их развития на современном этапе.

Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней. При этом система межбюджетных отношений должна базироваться на принципе равноправия, согласования интересов и взаимной ответственности её участников, обеспечивать как достижение компромисса между органами власти разных уровней, так и создание условий, обеспечивающих повышение заинтересованности регионов и муниципальных образований в наращивании собственных доходов и преодоление их дотационности (46).

Особое место в комплексе мер по реформированию межбюджетных отношений отводится внесенным Президентом Российской Федерации В.В. Путиным 4 января 2003 года в Государственную Думу двум проектам федеральных законов о разграничении полномочий между уровнями власти федеральной, региональной и местной. Эти законопроекты, 21 февраля 2003 года приняты Государственной Думой в первом чтении (17).

В законопроекте "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" определены общие принципы разграничения полномочий между федеральными органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, включая определение и разграничение типов полномочий по предметам совместного ведения, принципы и порядок заключения договоров о разграничении полномочий и соглашений о передаче части полномочий, а также условия, при которых они могут применяться. Заложенная в законопроекте "Об общих принципах организации местного самоуправления в Российской Федерации" (новая редакция) система межбюджетных отношений между субъектами Российской федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и регионами и направлена на создание стабильных, долговременных условий формирования местных бюджетов. В законопроекте предлагается введение новых принципов территориальной организации местного самоуправления, предусматривающих формирование муниципальных образований на двух территориальных уровнях - в поселениях и муниципальных районах с разграничением и закреплением за каждым уровнем присущих ему полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий (11).

Кроме того, в данных законопроектах устанавливаются нормы, определяющие порядок и условия введения временной передачи полномочий региональных или муниципальных властей соответственно на федеральный или региональный уровень.

Таким образом, Основой формирования системы межбюджетных отношений должно, стать законодательно установленное рациональное разграничение как полномочий между уровнями, власти - федеральной, региональной и муниципальной, так и соответствующее перераспределение доходных источников между федеральным бюджетом, региональными и местными бюджетами в целях приведения их в соответствие с расходными обязательствами, органов власти разных уровней.

1.3. Принципы формирования консолидированного бюджетаНеобходимо отметить, что понятие консолидированного бюджета является обособленным в структуре бюджетного устройства России. Консолидированный бюджет представляет собой свод бюджетов: бюджеты субъектов, бюджет Российской Федерации - и выполняет функцию объединения бюджетных показателей различных территориальных образований. Такие объединённые бюджеты, которые законодательно не утверждаются, применяются для аналитических и статистических целей, для успешной реализации бюджетно-финансовой политики страны в целом и регионов в отдельности (28).

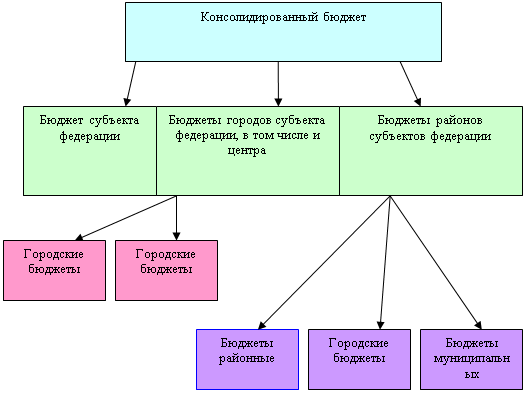

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

|

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет области может быть представлен в виде следующей схемы:

![]() Рисунок 3 – Схема консолидированного бюджета субъекта федерации.

Рисунок 3 – Схема консолидированного бюджета субъекта федерации.

Любой бюджет состоит из двух частей: доходной и расходной.А. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах (52).

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами (36).

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит в форме утверждения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет).

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация - это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе, а их использование не имеет целевого назначения (39).

Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования (39).

Бюджетные ссуды - это денежная сумма, предоставляемая в тех же случаях, что и дотации и субвенции, однако на возвратной, а иногда и на возмездной основе. Ссуда может предоставляться из бюджета любого уровня бюджету любого уровня, причем не на стадии формирования бюджета, а на стадий его исполнения (39).

Расходы бюджетов любого уровня подразделяются на две части: бюджет развития и бюджет текущих расходов. Бюджетные расходы можно определить как “процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год”. Бюджетный кодекс Российской Федерации содержит несколько иное определение. В соответствии с ним расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления (44).

В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, финансирование экологических программ и т.п.

В бюджет текущих расходов попадают все другие расходы: на содержание и ремонт жилищно-коммунального хозяйства, учреждений здравоохранения, образования и т.п.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением. Даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты. В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом (32).

Покрытие дефицита бюджета осуществляется за счет выпуска государственных займов или использования кредитных ресурсов. Государственные казначейские обязательства являются одним из таких средств. Средства, полученные подобным образом, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется достаточно бессмысленным (36).

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов. Секвестр заключается в пропорциональном снижении государственных расходов (на 5%, 10%, 15% и т.д.) ежемесячно по всем статьям бюджета, кроме защищенных, в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется соответствующим представительным органом при принятии бюджета (43).

Денежные средства, поступающие в государственный бюджет, не имеют целевого назначения, не закреплены за конкретными видами расходов. Поэтому некоторые программы (чаще входящие в бюджет развития) не получают достаточного финансового обеспечения. Для финансирования отдельных расходов создаются целевые государственные фонды. Главной отличительной чертой этих фондов является то, что денежные средства, поступающие на отдельные индивидуальные счета фондов, не могут идти ни на какие другие цели, кроме определенных в положении о конкретном фонде. Эти средства изъятию не подлежат. Существование целевых фондов позволяет более успешно осуществлять фискальную функцию государства. Дело в том, что лицо с гораздо меньшим нежеланием отдает свои деньги, если знает, что они будут использованы на вполне конкретные, определенные, социально полезные цели. Источники средств целевых фондов определяются в том же положении о конкретном фонде. Основная масса денежных средств фонда образуется с помощью обязательных платежей физических и юридических лиц, хотя не исключены и добровольные пожертвования (24).

Распределение доходов и расходов в бюджетной системе должно быть подчинено решению:

Во-первых, наделить РФ, каждого ее субъекта и орган местного самоуправления таким объемом бюджетных средств, который обеспечивает выполнение соответствующими органами власти возложенных на них функций.

Во-вторых, определить такие бюджетные расходы РФ, ее субъектов и органов местного самоуправления, которые соответствуют сферам их ведения (26).

Распределительный процесс доходов и расходов между бюджетами разного уровня основывается на принципах:

· централизованного регулирования - установление федеральным законодательством общих основ, определяющих систему доходов и расходов разного уровня, порядок утверждения нормативов отчислений от регулирующих источников доходов, условия использования заемных средств бюджетов, распределение различных видов доходов между бюджетами разного уровня;

· максимально возможного сбалансирования бюджетов - осуществляется на условиях хронического бюджетного дефицита через специально разработанную систему мер, направленных на устранение (уменьшение) дефицита бюджета;

· подведомственности и значимости финансируемых объектов (мероприятий) - из бюджета финансируются; объекты и мероприятия, относящиеся к предмету ведения органов власти соответствующего уровня, т.е. из федерального бюджета финансируются объекты, находящиеся в федеральной собственности, из республиканского бюджета в составе РФ - объекты республиканской собственности и т.д. (56)

Таким образом, государственный бюджет является главным звеном финансовой системы и рассматривается в качестве самостоятельной экономической категории. Расчеты, осуществляемые в процессе бюджетирования, позволяют определить необходимую сумму денежных средств для реализации поставленных целей, а также источники поступления этих средств. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством. Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней – федерального, субъектов Федерации, и местных бюджетов.

2. Анализ бюджета и межбюджетных отношений в Ставропольском крае 2.1. Консолидированный бюджет Ставропольского края

Общие принципы составления, рассмотрения и утверждения проекта бюджета Ставропольского края. Составлению проекта бюджета края предшествует разработка прогнозов социально-экономического развития края. Прогноз социально-экономического развития Ставропольского края разрабатывается Правительством Ставропольского края с учетом мнения органов местного самоуправления в срок не позднее шести месяцев до начала финансового года и представляется на рассмотрение и утверждение в Государственную Думу Ставропольского края.

Прогноз содержит:

- анализ социально-экономического развития края за прошедший и текущий годы;

- прогноз социально-экономического развития края на следующий финансовый год с выделением приоритетных направлений и обоснованностью их финансирования.

Для полного учета всех финансовых ресурсов, а также определения средней финансовой обеспеченности муниципального образования органы местного самоуправления составляют финансовый баланс муниципального образования.

Органы местного самоуправления представляют в Правительство Ставропольского края прогнозируемые доходы по всем бюджетным источникам, контрольные расчеты и обоснования расходов своих бюджетов, свои предложения по изменению и уточнению проектируемых показателей.

Правительство Ставропольского края в двухнедельный срок рассматривает предложения органов местного самоуправления и по результатам рассмотрения составляет протокол.

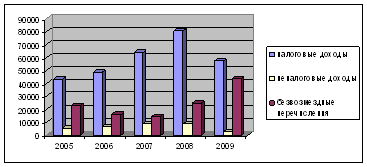

Таблица 1 – Анализ исполнения консолидированного бюджета по статьям доходов и расходов за 2005-2007г.

| 2005 | 2006 | 2007 | ||

| Доходы | 28998.7 | 35720.2 | 47466.8 |

|

| в том числе: |

| |||

| Налог на прибыль организаций | 3816.7 | 6343.6 | 7080.2 |

|

| Налог на доходы физических лиц | 6130.3 | 7874.9 | 10537.7 | |

| Акцизы | 1385.9 | 1629.2 | 1699.2 |

|

| Налоги на совокупный доход | 876.1 | 1283.1 | 1687.8 |

|

| Налоги на имущество | 2844.9 | 3351.6 | 4461.3 |

|

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 106.6 | 152.5 | 158.3 |

|

| Государственная пошлина | 260.1 | 146.5 | 177.6 |

|

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 1135.0 | 1296.8 | 1598.7 |

|

| Платежи при пользовании природными ресурсами | 55.9 | 78.2 | 97.9 |

|

| Доходы от продажи материальных и нематериальных активов | 212.7 | 117.1 | 244.1 |

|

| Штрафы, санкции, возмещение ущерба | 111.7 | 141.7 | 197.2 |

|

| Безвозмездные поступления | 10359.9 | 10853.2 | 15769.1 | |

| Доходы от предпринимательской и иной приносящей доход деятельности | 1684.3 | 2451.4 | 3491.0 | |

| Расходы | 29288.4 | 34482.4 | 45838.1 |

|

| из них на: | ||||

| Общегосударственные вопросы | 2324.4 | 3126.6 | 4041.1 |

|

| Национальную безопасность и правоохранительную деятельность | 1651.6 | 2160.6 | 2483.0 |

|

| Национальную экономику | 5397.5 | 5232.4 | 6790.7 | |

| Жилищно-коммунальное хозяйство | 3909.9 | 2830.9 | 3.7 |

|

| Социально-культурные мероприятия | 15885.7 | 20875.3 | 4535.0 |

|

Консолидированный бюджет края в 2005 году (по данным Министерства финансов Ставропольского края) исполнен по доходам в сумме 29,0 млрд. руб., по расходам - 29,3 млрд. руб., т.е. с дефицитом в 289,7 млн. руб. (в 2004 году – с дефицитом в 171,8 млн. руб). По сравнению с 2004 годом доходы бюджета увеличились на 27,6%, а расходы - на 27,9%.

В 2006 году консолидированный бюджет края (по данным Министерства финансов Ставропольского края) исполнен по доходам в сумме 35,7 млрд. руб., по расходам - 34,5 млрд. руб., т.е. с профицитом в 1,2 млрд. руб. (в 2005 году – с дефицитом в 0,3 млрд. руб.). По сравнению с 2005 годом доходы бюджета увеличились на 23,2%, а расходы - на 17,7%.

Консолидированный бюджет края в 2007 году (по данным Министерства финансов Ставропольского края) исполнен по доходам в сумме 47,4 млрд. руб., по расходам - 45,8 млрд. руб., т.е. с профицитом в 1,6 млрд. руб. (в 2006 году – с профицитом в 1,2 млрд. руб). По сравнению с 2006 годом доходы и расходы бюджета увеличились на 32,9%.

Для наиболее точного анализа необходимо построить диаграмму, которая наглядно может показать разницу между доходами и расходами бюджета Ставропольского края

Из рисунка 1 видно что еще в 2005г. расходы края превышали доходы. К 2007г доходы превышают на 1628,7 мил. руб.

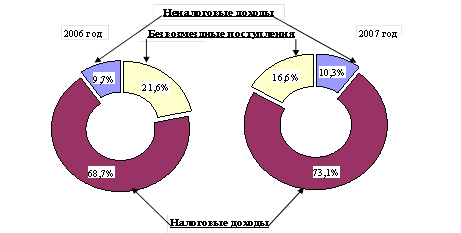

Поступления налогов и других доходов в бюджеты всех уровней (по данным Управления федеральной налоговой службы по Ставропольскому краю) в 2007 году составили 38,4 млрд. руб. и превысили уровень 2006 года на 18,0%. В консолидированный бюджет края поступило 24,7 млрд. руб., или на 23,4% больше, чем за 2006 год, из них в доходы местных бюджетов – 8,3 млрд. руб., или почти в 1,5 раза больше.

Данные о поступлениях в бюджетную систему налогов и сборов по видам с 2005г. по 2007г. приводятся ниже:

Таблица 2 - Структура налоговых доходов консолидированного бюджета Ставропольского края (2005-2007гг., млн. руб.).

| Показатели | 2005 | 2006 | 2007 |

| Всего налоговые доходы, млн. руб. | 15 405,7 | 19993,9 | 24674,3 |

| Налог на прибыль | 3807,2 | 6343,6 | 7080,2 |

| Налог на доходы физических лиц | 6134,6 | 7874,9 | 10537,7 |

| акцизы | 1388,5 | 956,9 | 611,6 |

| Налог на совокупный доход | 879,4 | 1283,1 | 1687,8 |

| Налоги на имущество | 2068,3 | 3351,6 | 4461,3 |

| Платежи за пользование природными ресурсами | 679,9 | 152,5 | 158,3 |

| Прочие налоги, пошлины, сборы | 447,8 | 31,3 | 137,4 |

В структуре платежей, поступивших в доходы местных бюджетов 64,2% составляют налоги на доходы физических лиц, 15,2% - налоги на совокупный доход, 18,4% - налоги на имущество.

В 2007 году в бюджеты всех уровней поступило федеральных налогов и сборов 32,0 млрд. руб. (83,3% от общей суммы налоговых доходов), региональных – 3,5 млрд. руб. (9,1%), местных – 1,0 млрд. руб. (2,6%), налогов со специальным налоговым режимом – 1,9 млрд. руб. (5,0%). Более половины налоговых доходов (52,9%) поступило от организаций обрабатывающих производств, оптовой и розничной торговли, транспорта и связи, предприятий по производству и распределению электроэнергии, газа и воды.

Из общего объема поступивших в 2005 году налогов, 84,3% приходится на федеральные (налоги на прибыль, добавленную стоимость, доходы физических лиц, платежи за пользование природными ресурсами и др.), 11,6% - региональные и местные налоги, 4,1% - налоги со специальным налоговым режимом. Добывающие и обрабатывающие производства обеспечили 23,6% налоговых поступлений, оптовая и розничная торговля – 16,8%, предприятия по производству и распределению электроэнергии, газа и воды – 11,5%, транспорт и связь – 13,3%.

Из общего объема поступивших в 2006 году налогов 85,0% приходится на федеральные (налоги на прибыль, добавленную стоимость, доходы физических лиц, платежи за пользование природными ресурсами и др.), 10,4% - региональные и местные налоги, 4,6% - налоги со специальным налоговым режимом. Добывающие и обрабатывающие производства обеспечили 25,8% налоговых поступлений, оптовая и розничная торговля – 13,3%, предприятия по производству и распределению электроэнергии, газа и воды – 11,4%, транспорт и связь – 14,2%.

Таблица 3 – Налоговые платежи в разрезе видов экономической деятельности 2005-2007гг. (млн. руб.).

| 2005г. | 2006 | 2007 | |

| В с е г о | 24415,5 | 32555,6 | 38403,3 |

| Сельское хозяйство | 843,8 | 1101,1 | 1645,3 |

| Добыча полезных ископаемых | 2249,3 | 3952,2 | 690,3 |

| Обрабатывающие производства | 3541,6 | 4305,8 | 5714,7 |

| производство пищевых продуктов | 1103,4 | 1491,4 | 1757,9 |

| химическое производство | 1077,2 | 1000,4 | 695,5 |

| производство машин и оборудования | 178,6 | 207,5 | 647,2 |

| производство электрооборудования | 358,1 | 411,8 | 752,7 |

| Производство и распределение воды электроэнергии газа, тепловой энергии, | 2814,7 | 3642,9 | 4475,9 |

| в том числе: | |||

| производство и распределение электроэнергии | 1810,9 | 2299,1 | 3071,9 |

| распределение газа | 278,7 | 295,6 | 760,6 |

| Строительство | 1230,9 | 1730,1 | 2642,1 |

| Оптовая и розничная торговля, ремонт авто транспорта, бытовых изделий и предметов личного пользования |

4091,5 |

4247,4 |

5390,9 |

| Гостиницы и рестораны | 113,9 | 136,0 | 176,3 |

| Транспорт | 2325,3 | 3376,0 | 3636,0 |

| Связь | 915,3 | 1190,7 | 1079,2 |

| Финансовая деятельность | 665,8 | 1159,8 | 1703,2 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 1647,7 | 2472,8 | 2560,7 |

Продолжение таблицы.

| Государственное управление | 914,4 | 1270,1 | 1648,8 |

| Образование | 517,0 | 780,9 | 1309,5 |

| Здравоохранение и предоставление социальных услуг | 758,9 | 1162,9 | 1721,7 |

| Предоставление прочих коммунальных, социальных и персональных услуг | 329,5 | 518,3 | 628,4 |

Правительство Ставропольского края заключает соглашения с органами местного самоуправления, предприятиями и организациями отраслей народного хозяйства, имеющими различные организационно-правовые формы, о совместных и целевых расходах в период формирования бюджета органами местного самоуправления.

Взаимодействие Правительства Ставропольского края с органами местного самоуправления муниципальных образований в административных районах Ставропольского края при формировании контрольных цифр проекта консолидированного бюджета осуществляется через территориальные (районные) государственные администрации, кроме органов местного самоуправления муниципальных образований городов краевого значения, в порядке, устанавливаемом Губернатором Ставропольского края.

Доходная часть бюджета состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать трансферты, дотации и субвенции, а также заемные средства.

Источники доходной части бюджета соответствующего уровня определяются на основании налогового законодательства Российской Федерации и законодательства Ставропольского края.

При недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, или в случаях временных финансовых затруднений в процессе исполнения утвержденного бюджета Правительство Ставропольского края, исполнительный орган местного самоуправления могут получать процентные и беспроцентные ссуды из иных бюджетов, а также по решению соответственно Государственной Думы Ставропольского края, представительного органа местного самоуправления в установленном порядке выпускать займы на инвестиционные цели на соответствующий территории.

Правительство Ставропольского края может получать краткосрочные кредиты коммерческих банков за счет их собственных ресурсов по решению Государственной Думы Ставропольского края.

Органы государственной власти Ставропольского края не отвечают по долговым обязательствам органов местного самоуправления, а органы местного самоуправления - по долговым обязательствам органов государственной власти Ставропольского края, если иное не будет определено договором между ними.

Правительство Ставропольского края при формировании консолидированного бюджета и краевого бюджета, в ходе исполнения краевого бюджета, Государственная Дума Ставропольского края при рассмотрении консолидированного бюджета и краевого бюджета, утверждении краевого бюджета, в ходе их исполнения в пределах своей компетенции вправе:

- образовать в пределах объема доходов своего бюджета соответствующие фонды;

- объединять на договорной основе средства своего бюджета со средствами иных бюджетов, а также предприятий, учреждений, организаций, общественных объединений и граждан для финансирования строительства, ремонта и содержания объектов производственного и непроизводственного назначения;

- увеличивать в пределах имеющихся средств расходы на содержание предприятий жилищно-коммунального хозяйства, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, органов внутренних дел, объектов охраны окружающей среды и на другие цели;

- определять в установленном порядке дополнительные льготы и пособия, предусматривать другие денежные выплаты, производить иные затраты на оказание материальной помощи отдельным категориям населения, нуждающимся в социальной защите, а также отдельным гражданам в пределах имеющихся средств с выделением их отдельной статьей краевого бюджета;

- определять направления использования средств краевого бюджета на инвестиции, собственные целевые программы;

- способствовать формированию уровня закрепленных доходов, который должен составлять не менее 70 процентов доходной части минимального бюджета соответствующего муниципального образования, а при отсутствии такой возможности в связи с недостаточностью закрепленных и регулирующих доходов - не менее 70 процентов доходной части без учета в ней дотаций и субсидий.

Представление, рассмотрение и утверждение краевого бюджета. Правительство Ставропольского края представляет в Государственную Думу Ставропольского края рабочую документацию к проектам консолидированного бюджета и краевого бюджета в недельный срок после их формирования, но не позднее 1 ноября текущего года, предшествующего плановому.

В рабочую документацию входят:

- описание методики расчетов;

- классификация доходов бюджета;

- классификация расходов бюджета по направлениям и структурным подразделениям Правительства Ставропольского края;

- справки по каждой доходной и расходной статье.

Комитеты Государственной Думы Ставропольского края рассматривают на заседаниях в недельный срок с момента поступления проекты консолидированного бюджета и краевого бюджета.

На совместном совещании Государственной Думы Ставропольского края и Правительства Ставропольского края по проектам консолидированного бюджета и краевого бюджета заслушивается постатейное заключение комитета Государственной Думы Ставропольского края по бюджету, налогам и финансам и проводится дискуссия по основным направлениям бюджетной политики в крае.

Проект краевого бюджета считается одобренным при отсутствии разногласий обеих сторон и подлежит утверждению на заседании Государственной Думы Ставропольского края.

По проекту краевого бюджета на заседании Государственной Думы Ставропольского края с докладом выступает Губернатор Ставропольского края или по его поручению - председатель Правительства Ставропольского края. После обсуждения доклада Государственная Дума Ставропольского края принимает закон о краевом бюджете.

Если Государственной Думой Ставропольского края не будет принят закон Ставропольского края о краевом бюджете до 31 декабря года, предшествующего финансовому, Правительство Ставропольского края имеет право расходовать бюджетные ассигнования в размере 1/12 объема краевого бюджета предыдущего года в течение каждого месяца до утверждения бюджета Государственной Думой Ставропольского края.

Внебюджетные и валютные фонды. При наличии положительного заключения администрации Ставропольского края или по представлению Губернатора Ставропольского края образуются краевые внебюджетные и валютный фонды.

Средства внебюджетных фондов формируются за счет:

а) добровольных взносов и пожертвований граждан, предприятий, учреждений и организаций на соответствующие цели;

б) сумм штрафов за загрязнение окружающей среды и нерациональное использование природных ресурсов и другие нарушения природоохранительного законодательства, санитарных норм и правил, а также платежей, компенсирующих причиненный при этом ущерб. Суммы этих штрафов и платежей используются на проведение природоохранных и оздоровительных мероприятий;

в) сумм штрафов за порчу и утрату объектов историко-культурного наследия, памятников природы, находящихся в ведении соответствующих органов власти, другие нарушения законодательства об охране этих объектов; а также платежей, компенсирующих причиненный при этом ущерб. Суммы этих штрафов и платежей используются на проведение мероприятий по восстановлению и поддержанию в сохранности объектов историко-культурного наследия;

г) иных доходов внебюджетных фондов в соответствии с действующим законодательством.

Средства валютного фонда формируются в порядке и на условиях, установленных законодательством Российской Федерации.

Средства внебюджетных и валютного фондов находятся на специальных счетах, открываемых по решению Правительства Ставропольского края в банковских учреждениях, изъятию не подлежат и расходуются в соответствии с их целевым назначением, определяемым положением о соответствующем фонде.

Таким образом, можно сказать, что одной из важнейших составных частей финансовой системы государства являются региональные финансы, которые обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения. Финансовой базой региона является его бюджет.

2.2. Планирование бюджетных ассигнований на 2008-2010 годыПланирование бюджетных ассигнований на 2008-2010 годы за счет доходов от предпринимательской и иной приносящей доход деятельности, целевых поступлений, доходов от сдачи имущества в аренду, субвенций, субсидий и других целевых поступлений из федерального бюджета осуществляется отдельно по каждому источнику поступления доходов и направлению расходов. При формировании объема расходов за счет вышеуказанных доходов необходимо исходить из реально прогнозируемых поступлений соответствующих доходов, распределения федеральных средств в соответствии с приложениями к Федеральному закону от 24 июля 2007 г. №198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов", нормативными правовыми актами Правительства Российской Федерации и по согласованию с отраслевыми министерствами Российской Федерации. При этом объем планируемых расходов должен соответствовать прогнозу поступления доходов.

Планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых обязательств.

За базу для формирования объемов действующих обязательств должны быть приняты показатели перспективного финансового плана Ставропольского края на 2007 год, утвержденного распоряжением Правительства Ставропольского края от 23 марта 2007 г. №96-рп, с учетом анализа изменений структуры расходов краевого бюджета и отраслевых особенностей.

Кроме того, должна быть осуществлена, в сторону уменьшения, корректировка показателей перспективного финансового плана на 2007 год на сумму:

· расходов, производимых в соответствии с разовыми решениями о финансировании из краевого бюджета или расходов по реализации решений, срок действия которых ограничен плановым периодом;

· расходов за счет доходов от предпринимательской и иной приносящей доход деятельности, целевых поступлений, доходов от сдачи имущества в аренду, субвенций, субсидий и других целевых поступлений из федерального бюджета;

· расходов на реализацию краевых целевых и ведомственных целевых программ.

По решениям, реализация которых производится не с начала года, необходимо производить соответствующие досчеты объемов финансирования до годовой потребности.

Расходы на реализацию краевых целевых и ведомственных целевых программ в очередном финансовом году необходимо прогнозировать на основании данных министерства экономического развития и торговли Ставропольского края.

Индексация отдельных видов расходов краевого бюджета производится с учетом следующих коэффициентов:

На оплату труда - с учетом повышения заработной платы:

работников бюджетной сферы, оплачиваемых по ЕТС, в 2008 году - с 1 сентября - на 7 процентов (с учетом повышения с 1 сентября 2007 года на 15 процентов), с 1 августа 2009 года - на 6,8 процентов, с 1 января 2010 года - на 6,5 процентов; государственных служащих - с 1 декабря 2008 г. - 15 процентов (с учетом повышения с 1 декабря 2007 г. на 15 процентов), с 1 августа 2009 года - 6,8 процентов и с 1 января 2010 года - 6,5 процентов Начисления на оплату труда планируются в размере 26,2 процента от фонда оплаты труда.

На текущую оплату коммунальных услуг в целом с учетом прогнозного роста тарифов этих услуг на 2008-2010 годы на 16,6 процента к предыдущему году. По видам коммунальных услуг применяются следующие коэффициенты роста: по электрической энергии – 1,138; по водоснабжению и водоотведению –1,116; по теплоснабжению – 1,189; по газу – 1,25. Прогнозируемый в целом рост тарифов по видам топливно-энергетических ресурсов осуществляется по данным Региональной тарифной комиссии Ставропольского края, представленным на момент формирования основных направлений бюджетной и налоговой политики Ставропольского края на 2008 год.

На приобретение продуктов питания, медикаментов, перевязочных средств и прочих лечебных расходов (340010, 340020):

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... 24988,33 21,77% 43634,93 42,25% Всего доходов 75023,95 100,00% 73755,43 100,00% 87290,05 100,00% 114805,89 100,00% 103282,39 100,00% Структура доходов республиканского бюджета республики Татарстан в2004–2009 гг. Как видно из Диаграммы 1 состав доходной части бюджета в период с 2005–2009 гг. существенно различался. В ...

... отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении либо отклонении отчета. 7. Развитие межбюджетных отношений Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти РФ, ...

... регулирования; - обеспечение долгосрочной сбалансированности бюджетов всех уровней - дальнейшее удлинение горизонта бюджетного планирования. [6, с.7] Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать: 1) укрепление финансовой самостоятельности субъектов Федерации; 2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе; 3) ...

0 комментариев