Навигация

Облигации не столь подвержены колебаниям котировок, как, к примеру, акции. Это гораздо менее спекулятивный инструмент

99746

знаков

3

таблицы

8

изображений

1. Облигации не столь подвержены колебаниям котировок, как, к примеру, акции. Это гораздо менее спекулятивный инструмент.

2. Среди держателей облигаций доминируют крупные институциональные инвесторы.

В результате функционирование рынка облигаций существенно отличается от функционирования рынка акций. Большая часть сделок с облигациями, как на первичном, так и на вторичном рынке, осуществляется вне биржи, причем обычно сделки проходят крупными лотами. В США при первичном размещении объемы сделок составляют обычно порядка $1 млн., стандартный объем на вторичном рынке - $100 тыс.

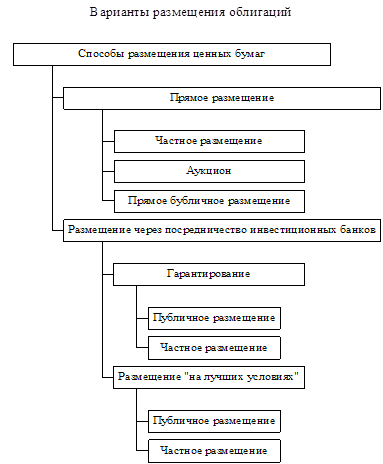

Процедура размещения облигаций в принципе не отличается от процедуры размещения акций. Существует несколько вариантов размещения ценных бумаг, основные способы представлены на схеме:

Прямое размещение. В этом случае размещение ценных бумаг осуществляется непосредственно эмитентом, без посредничества финансовых институтов (инвестиционных банков). При этом такое размещение обычно происходит среди достаточно небольшого числа владельцев — институциональных инвесторов, хотя иногда крупные эмитенты прибегают и к размещению среди широкого круга инвесторов. Существует несколько вариантов прямого размещения:

Прямое частное размещение. В этом случае корпорация реализует весь выпуск ценных бумаг среди ограниченного числа крупных институциональных инвесторов. Компания напрямую предлагает инвесторам подписаться

на новый выпуск ценных бумаг.

Размещение на аукционе. Таким образом обычно проводится размещение государственных облигаций. Корпорации также могут проводить размещение в форме аукциона, однако реально это могут позволить себе только крупнейшие корпорации, ценные бумаги которых обычно уже хорошо известны на рынке. Часто таким образом происходит размещение коммерческих бумаг.

Прямое публичное размещение. Данный тип размещения достаточно редко применяется, поскольку в этом случае эмитент фактически самостоятельно проводит работу, которую традиционно осуществляют инвестиционные банки.

Прямое размещение сравнительно редко применяется при выпуске облигаций, хотя в некоторых случаях этот способ предпочтителен. Таким способом размещаются, в частности, коммерческие бумаги крупных компаний. В некоторых случаях крупные корпорации имеют в своей структуре специализированное финансовое подразделение, которое и осуществляет работу с ценными бумагами корпорации.

Размещение через посредничество инвестиционных банков. Большинство крупных выпусков ценных бумаг, в том числе облигаций, обычно осуществляется с помощью инвестиционных банков, о которых уже шла речь выше. При этом роль инвестиционных банков в процессе размещения может быть различной, существуют две «крайние» формы размещения ценных бумаг — гарантированное размещение и размещение «на лучших условиях».

Гарантированное размещение. В этом случае инвестиционные банки гарантируют размещение ценных бумаг по оговоренной цене. При этом инвестиционные банки могут либо полностью выкупить выпуск «на себя» и в дальнейшем проводить его продажу от своего имени, либо принять обязательство выкупить часть выпуска, которая не была размещена среди конечных инвесторов к заданному сроку. Обычно применяется именно первый вариант, т. е. выкуп ценных бумаг инвестиционными банками. Достоинство такой схемы для эмитента состоит в том, что он сразу же получает деньги и его уже не волнует то, что инвестиционные банки не смогут распродать выпуск. А вот для инвестиционных банков такой вариант размещения может быть сопряжен с существенным риском. Классическим примером такого риска служит размещение эмиссии облигаций IBM в октябре 1979 года на сумму 1 млрд. долл. За счет резкого роста процентных ставок на следующий день после подписания договора между IBM и синдикатом инвестиционных банков цена, по которой удалось разместить облигации, оказалась значительно ниже гарантированной цены, и инвестиционные банки понесли убытки порядка 20 млн. долл..

Размещение «на лучших условиях». В данном случае инвестиционные банки осуществляют содействие эмитенту в продвижении его ценных бумаг, но не гарантируют размещения выпуска. При этом инвестиционный банк действует фактически в качестве брокера. Размещение «на лучших условиях» применяется в мировой практике гораздо реже, чем гарантированное размещение, и обычно применяется при размещении ценных бумаг молодых компаний, мало известных на рынке. При этом размещением «на лучших условиях» могут заниматься небольшие инвестиционные банки, не имеющие возможности осуществлять гарантированные размещения.

На практике могут существовать и промежуточные формы взаимодействия эмитента и инвестиционных банков. Например, может быть выдана гарантия на размещение части выпуска, а оставшаяся часть будет размещаться «на лучших условиях».

Предприятие обычно взаимодействует с одним инвестиционным банком, который является генеральным менеджером эмиссии. Именно в процессе переговоров эмитента с генеральным менеджером обычно определяются параметры предстоящих эмиссий ценных бумаг - срок обращения, процентная ставка и т. д. Однако одному инвестиционному банку обычно не под силу или очень сложно самому разместить весь объем эмиссии. Поэтому генеральный менеджер создает эмиссионный синдикат, консорциум. При этом число членов консорциума может достигать нескольких сотен участников (в настоящее время, правда, число участников консорциумов обычно не превышает 60). Понятно, что создание такого консорциума требует определенной иерархии и распределения ролей.

Консорциум состоит из нескольких групп участников. Ко-менеджеры являются следующим уровнем после генерального менеджера. Они организуют построение следующих уровней консорциума. Андеррайтеры берут на себя гарантии по размещению выпуска ценных бумаг, рейтинг Российских андеррайтеров приведен в приложении №1. Группа продаж может привлекаться менеджерами и андеррайтерами для непосредственного размещения ценных бумаг среди конечных инвесторов. Группа продаж может и не формироваться, если менеджеры и андеррайтеры сами находят достаточное количество конечных инвесторов. Участники группы сбыта не несут никаких обязательств по размещению ценных бумаг, фактически они действуют как торговые агенты. Размещение облигаций с участием инвестиционных банков сопряжено с уплатой комиссионного вознаграждения.

Предприятия тщательно выбирают инвестиционный банк, который будет выполнять функции ведущего менеджера. При этом существуют два основных метода выбора инвестиционного банка:

· Проведение формального тендера, в ходе которого инвестиционные банки конкурируют между собой, предлагая наиболее выгодные условия размещения облигаций.

· Переговоры с несколькими инвестиционными банками без формального объявления тендера.

Обычно предприятия используют именно второй вариант, т. е. проведение формального тендера среди возможных андеррайтеров практикуется довольно редко.

Общая процедура эмиссии облигаций. В различных странах процесс эмиссии облигаций может иметь существенные особенности. Тем не менее есть ряд этапов, типичных при размещении облигаций во всех странах

Процесс эмиссии облигаций обычно выглядит следующим образом:

1. Принятие уполномоченным органом эмитента (обычно советом директоров или собранием акционеров) решения о выпуске облигаций.

2. Подготовка документов (прежде всего проспекта эмиссии) для государственной регистрации. Государственная регистрация выпуска облигаций требуется практически во всех странах.

3. Государственная регистрация выпуска ценных бумаг.

4. Раскрытие информации о размещаемых ценных бумагах. Этот этап обычно начинается параллельно процессу государственной регистрации. Обычным этапом раскрытия информации является проведение так называемого роад-шоу

(презентации, при которой представители эмитента и генерального менеджера проводят представление выпуска в офисе потенциального инвестора).

5. Размещение облигаций. Это наиболее важная часть процесса эмиссии облигаций. Основную работу на этом этапе выполняет инвестиционный синдикат, члены которого осуществляют поиск инвесторов.

6. Поддержка вторичного рынка.

Облигации являются активным инструментом оборота на вторичном рынке. В 1994 году общемировой оборот рынка акций составил $9,8 трлн., а оборот рынка облигаций - $13,7 трлн[5]. В некоторых странах оборот рынка облигаций еще значительнее превышает оборот рынка акций. Например, в Скандинавии в 1998 году оборот рынка облигаций составил за 2 первых квартала 493,7 млн. ECU, в то время как оборот рынка акций за тот же период составил всего 87,97 млн. ECU. При этом большая часть оборота приходилась на государственные облигации (238 млн. ECU, или около 50%).

Как уже указывалось, рынок ценных бумаг, в том числе облигаций, может быть биржевым и внебиржевым. В разных странах рынок облигаций имеет различный характер, хотя в большинстве развитие получили именно внебиржевые рынки. В США облигации не являются объектом столь активной торговли на вторичном рынке, как акции. Рынок облигаций является внебиржевым. При этом большинство выпусков облигаций допущены к обращению на биржах, однако не являются там объектом активной торговли. В листинге на фондовой бирже эмитенты облигаций заинтересованы потому, что ряд финансовых институтов имеет ограничения по покупке ценных бумаг, не котирующихся на бирже. Поэтому, например, на Нью-Йоркской Фондовой Бирже (NYSE) допущены к торгам облигации 1858[6] выпусков с капитализацией $2,5 трлн., хотя львиная доля торгового оборота приходится на акции (оборот по облигациям в 1998 году составил всего $4 млрд.). Внебиржевой рынок является рынком дилеров, исполняющих роль маркет-мейкеров. Обычно в роли крупнейших дилеров выступают те же крупные инвестиционные банки, которые организуют размещение облигаций, рейтинг крупнейших организаторов размещения корпоративных облигаций см. приложение №2. Дилеры выставляют двусторонние котировки по покупке и продаже облигаций, получая доход за счет разницы этих цен.

Также внебиржевым является и рынок облигаций в Японии. В других странах, таких как Германия, Франция, Италия, Великобритания и другие европейские страны, роль бирж в обороте облигаций значительно выше. В частности, в 1997 году оборот рынка облигаций на Парижской Фондовой Бирже составил 13,6 трлн. долл., Миланской — 3,8 трлн., Стокгольмской — 1,6 трлн., Немецкой (Франкфуртской) — 1,5 трлн[7].

В определенных случаях эмитент может быть заинтересован досрочно погасить выпущенные им облигации или заменить один выпуск облигаций другим. Обычно такая ситуация складывается при изменениях процентных ставок или изменении кредитного рейтинга предприятия. Для осуществления этой операции у эмитента может существовать две возможности:

1. Если при выпуске облигаций эмитент предусмотрел право досрочного погашения (то есть облигации являются отзывными), он может реализовать это право. Достаточно очевидно, в каких случаях эмитенту будет выгодно этим правом воспользоваться, - когда процентные ставки на рынке облигаций падают ниже, чем купонная ставка по данному выпуску облигаций.

Например, предприятие имеет выпуск облигаций, выпущенных несколько лет назад с купонной ставкой 15% годовых и оставшимся сроком обращения 20 лет. В настоящее время предприятие может выпустить 20-летние облигации под 12% годовых. Тогда есть смысл рассмотреть вопрос об отзыве существующего выпуска облигаций с одновременным размещением нового выпуска под 12%. Однако целесообразность такого решения будет зависеть от ряда факторов, а именно: цены отзыва (по какой цене будут отозваны облигации) и издержек дополнительной эмиссии.

2. Эмитент может выкупить облигации на вторичном рынке. При этом применяется два основных метода выкупа — выкуп на открытом рынке и тендерное предложение. В первом случае эмитент просто выходит на биржу или внебиржевой рынок и начинает проводить операции по покупке облигаций. Во втором случае (тендерное предложение) размещается публичное объявление (в деловой прессе) о том, что производится покупка облигаций по определенной цене, при этом данная цена обычно назначается несколько выше цены вторичного рынка, чтобы повысить интерес держателей облигации к данному предложению.

В отличие от операций по отзыву облигаций операции по выкупу облигаций по рыночным ценам проводятся в случае роста процентных ставок и соответственно падения цен на облигации. Например, предприятие выпустило дисконтные облигации сроком на 20 лет под доходность 10% годовых, т. е. облигации размещались по цене 14,86% номинала. Допустим, через 5 лет требуемая доходность по данным облигациям составляет 15%, соответственно цена облигации должна составлять 12,29% номинала. Таким образом, предприятие имеет возможность дешево скупить свою собственную задолженность, если у него имеются свободные денежные ресурсы.

2.3 Регулирование рынка корпоративных ценных бумагСогласно действующему законодательству, российские предприятия имеют юридическую возможность осуществлять выпуск своих облигаций. При этом выпуск облигаций регламентирован рядом законов и других нормативных актов.

Будучи ценной бумагой, облигация попадает в сферу действия Гражданского кодекса РФ (ГК). Непосредственное отношение к облигациям имеют следующие главы ГК: глава 7 «Ценные бумаги», подраздел 1 раздела III «Общие положения об обязательствах», глава 42 «Заем и кредит». В соответствии со статьей 816 ГК «Облигации», «в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права».

Общее определение понятию облигации дается в Законе «О рынке ценных бумаг» от 22 апреля 1996 года. Согласно данному закону, «облигация — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации». Определение достаточно широкое, поскольку предусматривает, в частности, возможность выпуска облигаций с погашением в товарной форме, постоянным и переменным купоном, не лимитирует срок обращения облигации.

Выпуск облигаций акционерными обществами (корпорациями) регулируется Законом «Об акционерных обществах» от 26 декабря 1995 года. Данный закон устанавливает определенные требования к выпуску облигаций. Облигации могут выпускаться в размере, не превышающем уставный капитал АО или сумму обеспечения третьих лиц. Облигации могут быть обеспечены конкретным имуществом или представлять собой общее право требования (необеспеченные облигации). При этом необеспеченные облигации могут быть выпущены не ранее третьего года существования АО. Аналогично акционерным обществам выпуск облигаций обществами с ограниченной ответственностью регулируется Законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года. Требования к выпуску практически аналогичны соответствующим требованиям к АО. Облигации могут выпускаться в размере, не превышающем уставный капитал ООО или сумму обеспечения третьих лиц. Размещение облигаций, не обеспеченных гарантиями третьих лиц, допускается не ранее третьего года существования ООО. Российское законодательство разрешает выпуск облигаций именных и на предъявителя, в документарной и бездокументарной форме. Последним (по времени принятия) законом, имеющим отношение к облигациям, является Закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 5 марта 1999 года. Данный закон, в частности, запрещает совершение сделок с ценными бумагами до регистрации отчета об их размещении. Как будет показано ниже, эта норма способна существенно усложнить процедуру размещения, поскольку не дает возможности поддерживать ликвидность облигаций в ходе их размещения. Кроме того, в законе ужесточены требования по предоставлению информации инвесторам.

Помимо законов выпуск облигаций регулируется рядом подзаконных актов. Государственное регулирование рынка ценных бумаг в России осуществляется Федеральной Комиссией по Ценным Бумагам (ФКЦБ), которая осуществляет регистрацию выпусков ценных бумаг (за исключением ценных бумаг банков и страховых компаний). Процедура эмиссии облигаций, наряду с процедурой эмиссии акций, до конца 2001 года регламентировалась Постановлением ФКЦБ №47 от 11 ноября 1998 г. «О внесении изменений и дополнений в Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии». Начиная с 2002 года процедура эмиссии облигаций регламентируется отдельным документом — «Стандартами эмиссии облигаций и их проспектов эмиссии». Данное постановление достаточно детально описывает процедуру эмиссии облигаций, требования по предоставляемым в ФКЦБ документам для регистрации, раскрытию информации и ряд других требований.

Есть смысл выделить основные, моменты, связанные с российским законодательством по выпуску облигаций, и прокомментировать их с точки зрения соответствия законодательному регулированию в других странах.

Облигации могут выпускать предприятия следующих форм собственности: Открытые акционерные общества, Закрытые акционерные общества, Общества с ограниченной ответственностью. Государственные Унитарные Предприятия (ГУП), согласно имеющейся позиции ФКЦБ, размещать свои облигации не могут. Это связано с тем, что в соответствии со статьей 816 Гражданского кодекса Российской Федерации договор займа может быть заключен путем выпуска и продажи облигаций только в случаях, предусмотренных законом или иными правовыми актами, а для ГУПов таких правовых актов нет.

Все выпуски эмиссионных ценных бумаг, в том числе и облигаций, подлежат государственной регистрации. Размещение, проведение вторичных сделок, реклама ценных бумаг, не прошедших государственную регистрацию, не допускаются. Выпуски ценных бумаг предприятий регистрирует ФКЦБ, выпуски ценных бумаг банков — Центральный Банк, выпуски ценных бумаг страховых компаний — Министерство финансов. Сам по себе пункт о государственной регистрации соответствует практике регулирования рынков ценных бумаг в большинстве стран.

Российское законодательство вводит определенные ограничения на круг возможных эмитентов облигаций, хотя данные ограничения нельзя считать чрезмерно жесткими (например, предприятие не имеет возможности выпуска облигаций в объеме свыше уставного капитала без гарантий третьих лиц). Большинство предприятий, для которых выпуск облигаций может иметь экономический смысл, имеют право их выпускать.

Российское законодательство не накладывает существенных ограничений на параметры облигаций (сроки, размер купона и купонный период, обеспечение, индексация номинала).

Российское законодательство не накладывает никаких ограничений на круг инвесторов, приобретающих корпоративные облигации.

Срок государственной регистрации выпуска облигаций с момента подачи документов на регистрацию составляет не более 30 дней, при этом по обычным (неконвертируемым) облигациям этот срок составляет 15 дней (Постановление №47). Однако на практике регистрация выпусков корпоративных облигаций в ФКЦБ, с учетом исправлений, вносимых по требованию комиссии в представленные документы, занимает значительно более длительный срок, который может достигать нескольких месяцев.

В законодательстве предусмотрен достаточно большой объем информации, который предприятие должно раскрыть при регистрации эмиссии, однако фактически не производится какой-либо проверки достоверности данной информации. В значительной степени раскрытие информации носит формальный характер и не содержит требуемой для инвесторов информации о кредитоспособности эмитента. Некоторые изменения в лучшую сторону в плане информационного наполнения проспекта эмиссии стали возможны с 2002 года, когда вступили в силу новые «Стандарты эмиссии облигаций и их проспектов эмиссии», вносящие определенные изменения по сравнению с предыдущими требованиями. В частности, в соответствии с новыми стандартами в проспекте эмиссии должна приводиться расшифровка дебиторской и кредиторской задолженности, кредитная история, основные финансовые коэффициенты.

В российском законодательстве проводится разграничение между размещением ценных бумаг по открытой подписке и по закрытой подписке.

Однако само по себе это разграничение практически ничего не означает в плане раскрытия информации и процедуры регистрации. Существенная разница возникает лишь в частном случае закрытой подписки, а именно когда число приобретателей не превышает 500 и номинальная стоимость эмиссии не превышает 50 тыс. МРОТ. В этом случае не требуется оформления и регистрации проспекта эмиссии, что существенно упрощает процедуру регистрации. Однако на практике выпуск облигаций такого объема вряд ли может быть экономически целесообразным, поэтому фактически регистрация проспекта эмиссии будет обязательной во всех случаях. Таким образом, в России нет аналога частному размещению в США, которое не сопровождается регистрацией проспекта эмиссии.

Существенным минусом российского законодательства надо признать налог на операции с ценными бумагами в размере 0,8%, уплачиваемый эмитентом при регистрации ценных бумаг независимо от срока их погашения (Закон РФ от 12.12.91 № 2023-1). Этот налог препятствует развитию рынка

корпоративных облигаций, особенно краткосрочного сегмента, и противоречит мировой практике.

В соответствии с принятым в марте 1999 года Законом «О защите прав инвесторов» размещение облигаций среди всех инвесторов должно проводиться по единой цене, независимо от даты продажи. Данный пункт противоречит международной практике и может в определенной степени оказаться препятствием к развитию рынка корпоративных облигаций, так как при изменении конъюнктуры требуемая доходность по облигациям может измениться, а эмитент не сможет изменить цену размещения, поскольку ограничен законодательством.

В России отсутствует понятие «коммерческих бумаг» — краткосрочных облигаций (сроком обращения до одного года, в США — до 270 дней), выпуск которых не требует регистрации проспекта эмиссии. Это существенно затрудняет процедуру эмиссии краткосрочных облигаций, а в сочетании с налогом на эмиссию в 0,8% делает выпуск краткосрочных облигаций мало привлекательным для эмитентов. Возможно, в будущем такие бумаги в России появятся.

Одним из ключевых моментов для развития рынка корпоративных облигаций является порядок налогообложения операций с облигациями. Вплоть до лета 1999 года облигации были поставлены в сравнительно невыгодное положение по сравнению с банковскими кредитами. Предприятия имели возможность относить проценты по банковским кредитам на себестоимость, в то время как проценты по облигациям уплачивались из чистой прибыли. Только летом 1999 года было принято Постановление Правительства Российской Федерации от 26 июня 1999 г. № 696 «О внесении дополнения в положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», которое уравняло облигации с банковскими кредитами. Согласно этому постановлению в состав затрат включаются «проценты, уплачиваемые эмитентом по облигациям, обращение которых осуществляется через организаторов торговли на рынке ценных бумаг, имеющих лицензию Федеральной комиссии по рынку ценных бумаг. Для целей налогообложения затраты по уплате указанных процентов принимаются в пределах действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на три пункта. По облигациям, условиями выпуска которых не предусмотрена выплата процентов, к проценту приравнивается разница между номинальной стоимостью и ценой первичного размещения облигаций (дисконт)». Отметим некоторые существенные аспекты налогообложения выпуска корпоративных облигаций для эмитентов:

Проценты по облигациям включаются в состав затрат только в пределах ставки рефинансирования Центрального Банка плюс три процента;

Проценты по облигациям включаются в состав затрат только по облигациям, которые обращаются на организованном рынке ценных бумаг;

Дисконт (разница между номинальной ценой и ценой первичного размещения) включается в состав затрат только в том случае, если по условиям выпуска облигаций не предусмотрена выплата процентов. Соответственно, если выплата процентов предусмотрена, для эмитента с точки зрения налогообложения невыгодно выпускать облигации по цене ниже номинала. Следовательно, эмитент заинтересован в том, чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу.

Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигацийНа мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет развиваться достаточно быстрыми темпами. Среди предпосылок для такого развития выделим следующие. В ближайшие годы российской промышленности потребуются значительные средства для модернизации Собственных средств предприятий будет недостаточно для подобных инвестиций. Банковская система также не будет иметь возможность полностью закрыть потребности реального сектора в инвестициях, прежде всего потому, что банки не располагают долгосрочными ресурсами. Соответственно со стороны предприятий сохранится интерес к размещению облигаций. Законодательная среда будет эволюционировать скорее в сторону благоприятную эмитентам облигаций. Благоприятными будут и остальные факторы: идет развитие небанковских финансовых институтов, повышается уровень корпоративного менеджмента и т. д. При этом маловероятно, что произойдут резкие изменения, которые могли бы негативно повлиять на развитие рынка корпоративных облигаций: уровень процентных ставок останется достаточно стабильным и невысоким. Доступ на внешние рынки еще какое-то время будет для подавляющего большинства российских эмитентов закрыт, в силу чего основные облигационные займы будут осуществлять на внутреннем рынке.

Для того чтобы способствовать развитию рынка корпоративных облигаций, со стороны регулирующих органов и других заинтересованных сторон должны быть предприняты следующие шаги:

1. Внесение изменений в налоговое законодательство в плане налога на операции с ценными бумагами. Величина налога в 0,8% от номинальной стоимости займа ставит облигации в неблагоприятные условия по сравнению с банковскими кредитами и делает экономически неоправданным выпуск краткосрочных облигаций. Представляется целесообразным внести следующие изменения в законодательство: снизить общую величину налога и, возможно, перейти к взиманию фиксированной по размеру пошлины; перейти к расчету налога в зависимости от срока обращения облигаций; взимать налог не в авансовом порядке, а по результатам проведенной эмиссии в зависимости от количества реально размещенных ценных бумаг.

2. Упрощение процедуры регистрации выпуска облигаций. В настоящее время регистрация выпуска облигаций является достаточно сложной, трудоемкой и длительной по времени (до 2—4 мес.) процедурой. В силу длительности организационной подготовки к выпуску облигаций для многих эмитентов привлекательность использования данного финансового инструмента снижается, поскольку за время регистрации конъюнктура рынка может измениться. Соответственно представляется целесообразным упростить процедуру регистрации эмиссии и сократить сроки фактической регистрации. В частности, имеет смысл заимствовать опыт регистрации субфедеральных и муниципальных облигаций, когда эмитент в Министерстве финансов регистрирует общие условия эмиссии, а параметры конкретного выпуска определяются эмитентом самостоятельно на основе условии эмиссии и дополнительной регистрации не подлежат, т. е. фактически регистрируется не отдельный выпуск, а программа облигационных займов.

3. Введение особой упрощенной процедуры регистрации для краткосрочных облигаций со сроком до 1 года. В настоящее время в России наибольшей популярностью могут пользоваться краткосрочные облигации, со сроком обращения менее 1 года, которые затем станут базой для развития рынка более долгосрочных заимствований. При этом, однако, российское законодательство не предусматривает (в отличие, например, от законодательства США) упрощенного порядка выпуска краткосрочных облигаций (коммерческих бумаг) В результате при привлечении краткосрочных ресурсов предприятия в большой степени прибегают к рынку векселей, которые являются гораздо менее информационно-прозрачной бумагой.

4. Создание условий, благоприятствующих инвестициям в корпоративные облигации со стороны институциональных инвесторов, прежде всего небанковских финансовых институтов. Как мы уже отмечали, именно институциональные инвесторы являются одной из наиболее значительных групп инвесторов на рынке корпоративных облигаций. Роль государства может состоять в создании условий, делающих инвестиции в корпоративные облигации привлекательными для этих групп инвесторов. Как одна из этих мер может быть рассмотрено создание национального рейтингового агентства, оценки которого признавались бы как российскими, так и зарубежными инвесторами. В случае создания признанного рейтингового агентства облигации с высоким рейтингом могут быть признаны высококачественным инструментом, и это может быть отражено в требованиях по вложению резервов для страховых компаний и пенсионных фондов.

5. Развитие накопительной пенсионной системы, в результате чего появятся долгосрочные инвестиционные ресурсы, которые смогут быть использованы для инвестирования в корпоративные облигации.

6. Более активное использование рынка корпоративных облигаций предприятиями со значительной долей госсобственности. Пока что предприятия со значительной долей госсобственности практически не используют рынок корпоративных облигаций, между тем их выход на этот рынок мог бы стать стимулом для использования облигаций и другими предприятиями.

На мой взгляд, есть несколько возможных сценариев развития рынка корпоративных облигаций в среднесрочной перспективе.

Наиболее вероятный сценарий. Предполагая, что будут продолжать развиваться тенденции, начавшиеся в 1999—2001 гг., и при отсутствии резких изменений в регулировании рынка, можно ожидать следующего темпа развития. К концу 2003 года количество эмитентов может достигнуть 200 с объемом рынка до 150 млрд. Будет происходить удлинение сроков заимствований, и в 2003 г. реальным видится появление облигаций сроком до 2—3 лет. Расширится круг отраслей, предприятия которых будут прибегать к выпуску облигаций, кроме нефтегазовых компаний хорошие перспективы есть у металлургии, энергетики, телекоммуникационного сектора, пищевой промышленности, ряда предприятий машиностроения. После появления облигаций крупнейших, наиболее кредитоспособных эмитентов, задающих ориентиры рынка по уровню доходности и другим показателям, будут созданы условия для выпуска облигаций другими эмитентами. Это могут быть крупные региональные эмитенты, имеющие хорошую репутацию у инвесторов. В 2003 г. произойдет формирование ликвидного вторичного рынка, ориентиров по уровням доходности. Фактически этот процесс уже начался. Однако пока еще рынок недостаточно ликвидный, значительное количество сделок носит искусственный характер и проводится между маркет-мейкерами с целью создания ликвидности. Поэтому пока что процентные ставки по корпоративным облигациям не являются ориентирами по уровням доходности. Большая часть облигаций, на наш взгляд, будет выпускаться по уже сформировавшейся схеме: с переменным купоном и офертой по досрочному выкупу, при этом срок оферты по большинству выпусков удлинится до 6—12 мес. Отдельные предприятия могут выпускать облигации с привязкой к валютному курсу, не исключено и появление корпоративных инфляционно-индексируемых облигаций.

На рынке могут появиться новые виды облигаций, в том числе, возможно, есть определенные перспективы развития рынка конвертируемых облигаций. В настоящее время большинство российских предприятий не заинтересованы в осуществлении публичных эмиссий своих акций, поскольку котировки акций очень низки и не отражают реальную стоимость предприятий. Причина столь низких котировок — низкая защищенность акционеров, многочисленные примеры нарушения их прав. Тем не менее долгосрочные прогнозы по российскому фондовому рынку предсказывают рост котировок акций. В этих условиях выпуск конвертируемых облигаций может стать выгодной альтернативой как для эмитентов, так и для инвесторов. Возможность развития рынка конвертируемых облигаций отчасти объясняется практическим отсутствием рынка производных ценных бумаг. При этом низкий уровень развития рынка производных ценных бумаг обуславливается не только объективными факторами, но и существующим порядком налогообложения и регулирования. В этих условиях выпуск конвертируемых облигаций даст инвесторам инструмент, позволяющий рассчитывать на большой рост в случае роста цен акций, с другой стороны, ограничивающий уровень возможных потерь. На начальном этапе на такие инструменты со стороны определенных групп инвесторов может быть повышенный спрос, что создает предпосылки для более активного применения конвертируемых облигаций предприятиями.

Оптимистичный сценарий развития. При определенных условиях, к которым, на мой взгляд, можно отнести отмену (или очень существенное снижение) налога на операции с ценными бумагами, упрощение регистрации, форсированное создание накопительной пенсионной системы, и при благоприятной макроэкономической ситуации развитие рынка корпоративных облигаций может пойти значительно более быстрыми темпами. В этом случае к концу 2003 года объем рынка корпоративных облигаций может достигнуть 250—300 млрд. руб. Произойдут значительное расширение круга эмитентов и существенная активизация оборотов вторичного рынка.

Пессимистичный сценарий развития. Нельзя исключать, что при определенных условиях развитие российского рынка корпоративных облигации может пойти достаточно медленным темпом, хотя в любом случае оно будет продолжаться. Возможные неблагоприятные факторы следующие: неблагоприятная макроэкономическая ситуация, связанная прежде всего с существенным ростом процентных ставок (например, в результате резкого роста заимствований на рынке ГКО-ОФЗ), нестабильность на валютном рынке и увеличение степени долларизации сбережений; неблагоприятные изменения законодательной среды, очередной кризис банковской системы и др. В этом случае развитие рынка корпоративных облигаций может идти крайне медленно, и использовать его будут только крупнейшие корпорации В этом случае к концу 2003 года объем рынка корпоративных облигаций не превысит 100 млрд. руб.

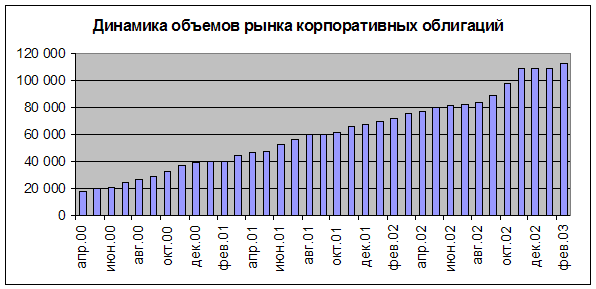

3.2 Основные тенденции развития рынка корпоративных облигацийОбъем рынка корпоративных облигаций в России неуклонно растет. По состоянию на конец февраля 2003 года, объем рынка корпоративных облигаций в России достиг 112.6 млрд. руб. Из этой величины 78.2 млрд. приходится на т.н. «рыночные выпуски». Из рыночных выпусков 62.5 приходится на нефинансовые корпорации, оставшиеся 15.6 – на банки и финансовые компании.

Динамика роста рынка корпоративных облигаций отражена на диаграмме3:

Диаграмма 3. Динамика объемов рынка корпоративных облигаций.

Рост рынка будет продолжаться, так как и в масштабах экономики, и в сравнении с рынками других стран, рынок корпоративных облигаций в России остается недостаточно развитым.

Сравнивая объем рынка корпоративных облигаций с ВВП, имеем, что объем рынка корпоративных облигаций составляет порядка 1.03% ВВП. Величина достаточно низкая, свидетельствующая о большом потенциале для роста. В большинстве стран с развитыми финансовыми рынками объем рынка корпоративных облигаций составляет не менее 10% ВВП, и может достигать 70-80% ВВП (Дания, США, Исландия). Эти сравнения однозначно свидетельствуют о значительной неразвитости рынка корпоративных облигаций в России. Даже по сравнению со многими другими странами т.н. «переходной экономики» рынок корпоративных облигаций в России остается недостаточно развитым. Данные о размерах данных рынков в ряде стран Восточной Европы приведены в Таблице.

Таблица 1: Объемы рынков корпоративных облигаций в ряде стран Восточной Европы (в % от ВВП)

|

Величину рынка облигаций нефинансовых корпораций можно сопоставить и с объемом банковских кредитов предприятиям. Объем рыночных займов нефинансовых корпораций составляет порядка 4% от общего объема банковских кредитов предприятиям, что также представляет из себя довольно малую величину, и свидетельствует о значительном потенциале для роста рынка.

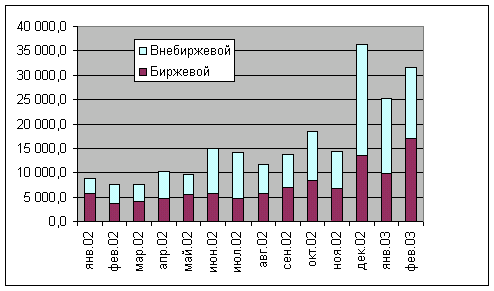

Вторичный рынок облигаций также переживает быстрый рост, что отражено на диаграмме 4:

|

Диаграмма 4: Динамика роста на вторичном рынке корпоративных облигаций.

|

Важно то, темп его роста превышает темп роста первичного рынка, т.е. ликвидность бумаг на вторичном рынке возрастает. Это можно измерить т.н. показателем оборачиваемости, т.е. отношением оборотов на вторичном рынке за некоторый период (напр., месяц) к общему объему рынка. Данные по оборачиваемости показаны на диаграмме 5:

Диаграмма 5: Оборачиваемость корпоративных облигаций на вторичном рынке.

За период с начала 2002 года доходности корпоративных облигаций наиболее кредитоспособных эмитентов снизились с 18-20% до 12-14%. Доходности облигаций «второго эшелона» - с 20-23% до 14-16%. В 2001 и значительной степени 2002 году спрэд между доходностями большинства эмитентов был минимальным. В основном он составлял не более 3-4 процентных пунктов.

В настоящее время спрэд заметно вырос, и составляет до 8-10 пп. В соответствии с этим, появилась возможность дифференцировать эмитентов по их уровню кредитного риска.

Снижение ставок открыло путь на рынок более широкому кругу эмитентов, для которых ранее заимствования на рынке корпоративных облигаций были неприемлемо дорогими.

В 2001 году в основном размещались облигации, предусматривающие возможность инвестора реализовать бумаги по оферте через 3-6 месяцев.

В 2002 году срок до оферты вырос в среднем до 1 года, однако более длинных бумаг не размещалось.

В 2003 году начались размещения более длинных бумаг:

· МГТС – срок обращения 2 года

· Внешторгбанк – срок обращения 3 года

· ОМЗ – 1.5 года

Связано это со следующими факторами:

· снижение процентных ставок

· расширение инвестиционного горизонта инвесторов

· рост ликвидности на вторичном рынке.

Это дает инвестором возможность продать большой объем облигаций, не дожидаясь срока оферты.

Судя по объявляемым планам эмитентов, уже в ближайшее время от механизма оферт будут отказываться, и срок обращения облигаций вырастет до 2-5 лет.

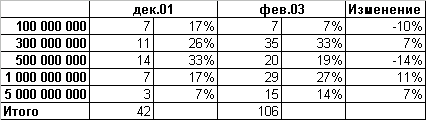

Проявляется тенденция к тому, что займы в среднем становятся крупнее. Растет доля займов с объемами от 500 млн. руб. до 1 млрд. рублей, и свыше 1 млрд. рублей. Снижается доля займов с объемами до 100 млн. рублей.

|

В таблицы показаны данные по эмиссиям, обращающимся на биржах:

Таблица 2: Объемы эмиссий обращающиеся на биржах.

|

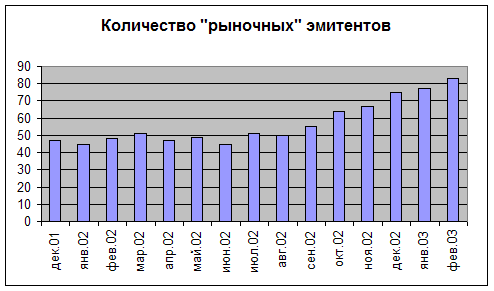

Рост объема рынка корпоративных облигаций связан, прежде всего, с тем, что на рынок постоянно выходят новые эмитенты. По состоянию на конец февраля «рыночные» облигации выпустили 82 эмитента, из них 60 – нефинансовые, 22 – банки и финансовые компании.

Диаграмма 6: Количество «рыночных» эмитентов.

Если рассмотреть только корпоративных эмитентов, облигации которых торгуются на организованном рынке (исключая банки и финансовые компании), то количество эмитентов, осуществивших "рыночные" выпуски, выросло с 26 на конец 2001 года до 60 на февраль 2003 года.

Все большее количество крупнейших российских предприятий выходит на рынок облигаций (РАО ЕЭС, Русский Алюминий, Салаватнефтеоргсинтез, Северсталь).

Но параллельно с этим проявляется и другая тенденция - на рынок быстрыми темпами выходят и предприятия т.н. "второго эшелона". Причем, как можно показать, в числе эмитентов падает доля крупнейших корпораций и растет доля т.н. "второго эшелона". Для, того чтобы это проиллюстрировать, разделим предприятия на две группы - те, которые входят в 200 крупнейших предприятий России (в соответствии с рейтингом "Эксперт-200"), и те, которые в это число не входят. Результат описывается следующими цифрами:

| дек.01 | фев.03 | |

| Количество крупнейших эмитентов | 17 | 32 |

| Количество эмитентов "второго эшелона" | 9 | 28 |

| Итого | 26 | 60 |

Таблица 3: Соотношение количества эмитентов.

Как видно из таблицы, если по состоянию на конец 2001 года предприятия "второго эшелона" составляли около 1/3 всех эмитентов, то к февралю 2003 года их доля приблизилась к 1/2. Наблюдается тенденция увеличения количества эмитентов, не относящихся к числу крупнейших корпораций. Это не означает напрямую, что падает и надежность эмитентов. Тем не менее, определенная корелляция есть – у крупнейших корпораций ниже репутационные риски, да и характер их деятельности обычно подразумевает более высокую рентабельность и финансовую устойчивость.

Вполне возможно, что эта тенденция роста доли предприятий «второго эшелона». В пользу этого свидетельствует ряд факторов.

· Снижение процентных ставок по облигациям, делающих даже для низконадежных эмитентов эти ставки приемлемыми.

· "Технология размещения", поставленная на поток, снижающая стоимость услуг посредников.

ЗаключениеСовременную финансовую систему государства невозможно представить без развитого рынка ценных бумаг, а в частности без рынка корпоративных облигаций, которому посвящена данная дипломная работа.

Рынок корпоративных облигаций в РФ сравнительно молодой. Фактически толчком к развитию данного рынка послужил «августовский» кризис 1998 года, когда в результате кризиса банковской системы предприятия лишились возможности для получения кредитов.

Во всех развитых странах, с цивилизованным рынком корпоративных облигаций основное количество заемных средств для финансирования инвестиций, предприятия получают путем выпуска и размещения корпоративных облигаций. Это обусловлено тем, что банковская система не в состоянии предоставить значительные объемы денежных средств на длительный срок, а так же величиной процентных ставок. В Российской Федерации заимствования на рынке корпоративных облигаций пока не получило широкого распространения по ряду причин, в частности из-за несовершенства законодательства.

На мой взгляд существует ряд мер для повышения эффективности рынка корпоративных облигаций, и активизации на нем деятельности эмитентов и инвесторов:

1. Значительное снижение либо отказ от налога на эмиссию ценных бумаг;

2. Приведение налогообложения по корпоративным облигациям в соответствие с налогообложением государственных ценных бумаг;

3. Упрощение процедуры выпуска корпоративных облигаций;

4. Отнесение на себестоимость затрат эмитента, связанных с подготовкой, эмиссией, размещением и обслуживанием ценных бумаг;

5. Внедрение национальной системы рейтингов, включая работу с ведущими рейтинговыми агентствами, формирующими приоритеты инвесторов;

6. Информационное освещение выпуска ценных бумаг новыми предприятиями, в первую очередь из научно-технической и информационной сфер.

В заключении хочу добавить, что нельзя недооценивать значение рынка корпоративных облигаций для государства в целом, т.к. средства привлекаемые предприятиями направляются на модернизацию производства, а отлично функционирующие предприятие это огромные финансовые потоки в виде налоговых платежей в бюджет государства.

Список использованной литературы1. Гражданский кодекс РФ.

2. Закон РФ «О рынке ценных бумаг» №39-ФЗ от 22.04

3. Закон РФ "Об акционерных обществах" N 208-ФЗ от 26.12.1995 г.

4. Закон РФ "Об обществах с ограниченной ответственностью" N 14-ФЗ от 8.02.1998 г.

5. Закон РФ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" N 46-ФЗ от 5.03.1999 г.

6. Постановление Федеральной комиссии по рынку ценных бумаг "О внесении изменений и дополнений в Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденные постановлением Федеральной комиссии по рынку ценных бумаг от 17 сентября 1996 года N 19" N 47 от 11.11.1998 г.

7. Алехин Б.И. «Ценные бумаги». Учебное пособие для студентов. Часть I.- М.: изд. Академия бюджета и казначейства, 1999 г.

8. Бердникова Т. Б. Рынок ценных бумаг и биржевое дело / Учеб. пособие /

Серия "Высшее образование" ИНФРА-М 2000г.

9. Колтынюк Б. А. Рынок ценных бумаг / Учеб. для студентов вузов / Михайлов Владимир Анатольевич 2001г.

10. Лялин С.В. «Корпоративные облигации: мировой опыт и российские перспективы». – М.:ООО «ДЭКС-ПРЕСС», 2002 г.

11. Рубцов Б.Б. Зарубежные фондовые рынки, Москва, ИНФРА-М, 1995.

12. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития, Москва, 2000.

13. Рынок ценных бумаг / Учебник / Финансы и статистика 2001г.

14. Рынок ценных бумаг и биржевое дело / Учебник для студентов вузов / "ЮНИТИ-ДАНА" 2002г.

15. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002 г.

16. Журнал «Вестник банка России»

17. Журнал «Индикатор» №4 за 2002 г.

18. Журнал «Рынок ценных бумаг»

19. Материалы сайта http://www.cbonds.ru/

20. Материалы сайта банка «Зенит» http://www.zenit.ru/

Приложения

Приложение №1: Рейтинг андеррайтеров корпоративных облигаций

| № | Компания | Объем размещенных выпусков | Количество эмитентов | Количество выпусков | Размещенные выпуски |

| 1 | Доверительный и Инвестиционный Банк | 7 100 000 000 | 9 | 10 | ОАО "Аэрофлот-РА", Северная Нефть, Русский Алюминий, Башкирэнерго, ТД Продимекс, ГТ ТЭЦ Энерго (Энергомашкорпорация), РАО ЕЭС, АЛРОСА(2), РТК-Лизинг |

| 2 | МДМ-Банк | 6 107 000 000 | 19 | 19 | Славнефть, Золото Северного Урала, Банк Авангард, Северо-Западный телеком, Волжский Трубный Завод, Невинномысский Азот, Нижнекамскнефтехим, Северский Трубный Завод, Центртелеком, Уралсвязьинформ, Башинформсвязь, Росуглесбыт, ИАПО, Газпром, СМАРТС, ЕвразХолдинг (НТМК), Новомосковский Азот, ИМПЭКСБАНК, Каустик |

| 3 | ИК Тройка Диалог | 4 082 000 000 | 9 | 9 | ОАО Концерн "Калина", Славнефть, Нижнекамскнефтехим, Северский Трубный Завод, Центртелеком, РАО ЕЭС, КБ "Московское Ипотечное Агентство", ЕвразХолдинг (НТМК), Амтел |

| 4 | Росбанк | 3 000 000 000 | 11 | 11 | Славнефть, Северная Нефть, ЛОМО, Нижнекамскнефтехим, Всероссийский Банк Развития Регионов, Выксунский металлургический завод, Русский Алюминий, ТД Продимекс, РТК-Лизинг, Газпром, ИМПЭКСБАНК |

| 5 | Райффайзенбанк | 2 490 000 000 | 9 | 9 | ОАО "Аэрофлот-РА", Моснарбанк, Нижнекамскнефтехим, РАБО-Инвест, Центртелеком, Выксунский металлургический завод, Русский Алюминий, КМБ-Банк, Система-Финанс |

| 6 | Банк "Кредит Свисс Ферст Бостон" | 2 450 000 000 | 3 | 3 | ООО "Кредит Свисс Ферст Бостон Капитал", Альфа-Финанс, Газпром |

| 7 | Альфа-Банк | 2 353 500 000 | 12 | 12 | АЛРОСА, ОАО "Московский комбинат хлебопродуктов", ОАО "Аэрофлот-РА", Золото Северного Урала, ИАПО, Северский Трубный Завод, Альфа-Финанс, АльфаЭкоМ, КМБ-Банк, Система-Финанс, Росинтер Ресторантс, Амтел |

| 8 | Вэб-инвест Банк | 2 268 000 000 | 5 | 5 | Альфа-Финанс, Банк "Северо-Восточный Альянс", Уралсвязьинформ, АЛРОСА, КБ "Московское Ипотечное Агентство" |

| 9 | Ренессанс Капитал | 2 150 000 000 | 3 | 3 | Русский Стандарт - Финанс, Уралсвязьинформ, Газпром |

| 10 | Промсвязьбанк | 1 869 900 000 | 8 | 9 | Волжский Трубный Завод, МБРР, Товарищество "Тверская Мануфактура", Промиф, Промсвязьбанк(2), СМАРТС, Ижмаш, Амтел |

| 11-12 | Промстройбанк СПб | 1 850 000 000 | 5 | 5 | ГТ ТЭЦ Энерго (Энергомашкорпорация), КМБ-Банк, Система-Финанс, Северный Город, Газпром |

| 11-12 | НОМОС-БАНК | 1 850 000 000 | 6 | 7 | НОМОС-Банк, Золото Северного Урала, Альфа-Финанс, Волжское Пароходство, ИАПО(2), СМАРТС |

| 13 | ИБГ НИКойл | 1 628 500 000 | 7 | 9 | АЛРОСА, Интерпромбанк, Башкирэнерго, ГТ ТЭЦ Энерго (Энергомашкорпорация), ОАО "Первая Ипотечная Компания"(3), Система-Финанс, Росинтер Ресторантс |

| 14 | Банк Москвы | 1 516 000 000 | 3 | 3 | ОАО "Московский комбинат хлебопродуктов", Славнефть, КБ "Московское Ипотечное Агентство" |

| 15 | Банк Зенит | 1 480 000 000 | 11 | 11 | Славнефть, Татнефть, Невинномысский Азот, Нижнекамскнефтехим, Парижская Коммуна, Альфа-Финанс, Выксунский металлургический завод, Волжское Пароходство, Система-Финанс, Металлургический Завод "Свободный Сокол", ИМПЭКСБАНК |

| 16 | Внешторгбанк | 1 300 000 000 | 3 | 3 | Русский Алюминий, "Седьмой континент", ИАПО |

| 17 | Гута-Банк | 1 200 000 000 | 7 | 7 | ОАО "Московский комбинат хлебопродуктов", Банк Авангард, Невинномысский Азот, Всероссийский Банк Развития Регионов, Выксунский металлургический завод, ЛОКО-Банк, Каустик |

| 18 | Международный Московский Банк | 1 100 000 000 | 6 | 6 | ОАО "Аэрофлот-РА", Славнефть, Нижнекамскнефтехим, Уралсвязьинформ, Башкирэнерго, Газпром |

| 19 | Русские Фонды | 1 000 000 000 | 3 | 3 | Вилюйская ГЭС, Банк "Северо-Восточный Альянс", РАБО-Инвест |

| 20 | Банк Ингосстрах-Союз | 930 000 000 | 6 | 6 | Уралсвязьинформ, Русский Алюминий, ТД Продимекс, Волжское Пароходство, КМБ-Банк, Система-Финанс |

| 21 | МЕНАТЕП СПБ | 750 000 000 | 5 | 5 | Северо-Западный телеком, ГТ ТЭЦ Энерго (Энергомашкорпорация), Газпром, Металлургический Завод "Свободный Сокол", Каустик |

| 22 | Всероссийский Банк Развития Регионов | 630 000 000 | 8 | 8 | Моснарбанк, Всероссийский Банк Развития Регионов, Русский Стандарт - Финанс, Стройметресурс, МБРР, КМБ-Банк, Система-Финанс, ИМПЭКСБАНК |

| 23 | АБН АМРО Банк | 600 000 000 | 2 | 2 | РАБО-Инвест, Газпром |

| 24 | Московский Банк Реконструкции и Развития | 550 000 000 | 5 | 5 | ОАО "Аэрофлот-РА", Нижнекамскнефтехим, Выксунский металлургический завод, МБРР, Система-Финанс |

| 25 | ИК Регион | 500 000 000 | 4 | 4 | ИАПО, ТД Продимекс, АльфаЭкоМ, Каустик |

| 26-27 | Банк Петрокоммерц | 350 000 000 | 2 | 2 | РАБО-Инвест, Всероссийский Банк Развития Регионов |

| 26-27 | ОПТ-Банк | 350 000 000 | 1 | 3 | ОАО "Первая Ипотечная Компания"(3) |

| 28-30 | Ситибанк | 333 333 333 | 1 | 1 | Внешторгбанк |

| 28-30 | ИНГ Банк | 333 333 333 | 1 | 1 | Внешторгбанк |

| 28-30 | Дж. П. Морган Банк Интернешнл | 333 333 333 | 1 | 1 | Внешторгбанк |

| 31-33 | Русские Инвесторы | 300 000 000 | 1 | 1 | ОАО "Русский продукт" |

| 31-33 | ИК Расчетно-Фондовый Центр | 300 000 000 | 1 | 1 | ММК |

| 31-33 | Межрегиональный Инвестиционный Банк | 300 000 000 | 1 | 1 | Межрегиональный Инвестиционный Банк |

| 34 | Ханты-Мансийский банк | 200 000 000 | 1 | 1 | Альфа-Финанс |

| 35 | Внешэкономбанк | 150 000 000 | 1 | 1 | ИАПО |

| 36 | Росс. Банк Развития | 140 000 000 | 2 | 2 | Моснарбанк, МБРР |

| 37 | Ланта-банк | 120 000 000 | 1 | 1 | Всероссийский Банк Развития Регионов |

| 38-46 | ИК "АВК" | 100 000 000 | 1 | 1 | Газпром |

| 38-46 | ИК Горизонт | 100 000 000 | 1 | 1 | Газпром |

| 38-46 | Русский Национальный Инвестиционный Банк | 100 000 000 | 1 | 1 | Стройметресурс |

| 38-46 | Металлинвестбанк | 100 000 000 | 1 | 1 | Выксунский металлургический завод |

| 38-46 | Банк Павелецкий | 100 000 000 | 1 | 1 | Парижская Коммуна |

| 38-46 | АКБ Гранит | 100 000 000 | 1 | 1 | Стройметресурс |

| 38-46 | ИФК Солид | 100 000 000 | 2 | 2 | Татнефть, Меллянефть |

| 38-46 | Гаранти Банк (Москва) | 100 000 000 | 1 | 1 | Система-Финанс |

| 38-46 | Банк Уралсиб | 100 000 000 | 1 | 1 | Металлургический Завод "Свободный Сокол" |

| 47 | ИМПЭКСБАНК | 75 000 000 | 1 | 1 | ИМПЭКСБАНК |

| 48-50 | Северо-Западный Телекомбанк | 50 000 000 | 1 | 1 | Северо-Западный телеком |

| 48-50 | Транскредитбанк | 50 000 000 | 1 | 1 | ТД Продимекс |

| 48-50 | БАЛТОНЭКСИМ Банк | 50 000 000 | 1 | 1 | Металлургический Завод "Свободный Сокол" |

| 51 | Моснарбанк | 40 000 000 | 1 | 1 | КМБ-Банк |

| 52-55 | Международный банк Санкт-Петербурга | 30 000 000 | 1 | 1 | КМБ-Банк |

| 52-55 | АКБ БИН | 30 000 000 | 1 | 1 | ИМПЭКСБАНК |

| 52-55 | Россельхозбанк | 30 000 000 | 1 | 1 | ИМПЭКСБАНК |

| 52-55 | Инбанкпродукт | 30 000 000 | 1 | 1 | Инбанкпродукт |

| 56 | ИК "Связь" | 5 000 000 | 1 | 1 | "Связь" Республики Коми |

| 57 | Восточно-Сибирская фондовая компания | 4 000 000 | 1 | 1 | Фармгарант |

Приложение №2: Рейтинг организаторов корпоративных облигаций

| № | Компания | Объем выпусков | Количество эмитентов | Количество выпусков | Размещенные выпуски |

| 1 | Доверительный и Инвестиционный Банк | 8 600 000 000 | 8 | 8 | Северная Нефть, Русский Алюминий, Башкирэнерго, ТД Продимекс, ГТ ТЭЦ Энерго (Энергомашкорпорация), РАО ЕЭС, АЛРОСА, РТК-Лизинг |

| 2 | МДМ-Банк | 5 575 000 000 | 11 | 11 | Банк Авангард, Северо-Западный телеком, Волжский Трубный Завод, Невинномысский Азот, Северский Трубный Завод, Центртелеком, Башинформсвязь, Росуглесбыт, СМАРТС, ЕвразХолдинг (НТМК), Новомосковский Азот |

| 3 | ИК Тройка Диалог | 3 850 000 000 | 4 | 4 | ОАО Концерн "Калина", Славнефть, Центртелеком, КБ "Московское Ипотечное Агентство" |

| 4 | Райффайзенбанк | 3 680 000 000 | 5 | 5 | ОАО "Аэрофлот-РА", Центртелеком, Выксунский металлургический завод, КМБ-Банк, Система-Финанс |

| 5 | Ренессанс Капитал | 3 500 000 000 | 3 | 3 | Русский Стандарт - Финанс, Уралсвязьинформ, Газпром |

| 6 | Альфа-Банк | 3 200 000 000 | 5 | 5 | АЛРОСА, Альфа-Финанс, АльфаЭкоМ, Росинтер Ресторантс, Амтел |

| 7 | Промстройбанк СПб | 2 550 000 000 | 2 | 2 | Северный Город, Газпром |

| 8 | Росбанк | 2 450 000 000 | 3 | 3 | ЛОМО, Русский Алюминий, РТК-Лизинг |

| 9 | Русские Фонды | 2 100 000 000 | 3 | 3 | Вилюйская ГЭС, Банк "Северо-Восточный Альянс", РАБО-Инвест |

| 10-12 | Вэб-инвест Банк | 2 000 000 000 | 2 | 2 | Уралсвязьинформ, АЛРОСА |

| 10-12 | Банк "Кредит Свисс Ферст Бостон" | 2 000 000 000 | 1 | 1 | ООО "Кредит Свисс Ферст Бостон Капитал" |

| 10-12 | Банк Москвы | 2 000 000 000 | 2 | 2 | ОАО "Московский комбинат хлебопродуктов", КБ "Московское Ипотечное Агентство" |

| 13 | ИБГ НИКойл | 1 900 000 000 | 5 | 7 | АЛРОСА, Интерпромбанк, Башкирэнерго, ГТ ТЭЦ Энерго (Энергомашкорпорация), ОАО "Первая Ипотечная Компания"(3) |

| 14 | Банк Зенит | 1 650 000 000 | 3 | 3 | Татнефть, Нижнекамскнефтехим, Парижская Коммуна |

| 15 | НОМОС-БАНК | 1 450 000 000 | 3 | 3 | НОМОС-Банк, Золото Северного Урала, Волжское Пароходство |

| 16 | Промсвязьбанк | 1 419 900 000 | 4 | 5 | Товарищество "Тверская Мануфактура", Промиф, Промсвязьбанк(2), Ижмаш |

| 17 | Ситибанк | 1 000 000 000 | 1 | 1 | Внешторгбанк |

| 18 | ИК Регион | 900 000 000 | 2 | 2 | ИАПО, Каустик |

| 19 | Всероссийский Банк Развития Регионов | 575 000 000 | 1 | 1 | Всероссийский Банк Развития Регионов |

| 20 | МЕНАТЕП СПБ | 350 000 000 | 1 | 1 | Металлургический Завод "Свободный Сокол" |

| 21-26 | Московский Банк Реконструкции и Развития | 300 000 000 | 1 | 1 | МБРР |

| 21-26 | Внешторгбанк | 300 000 000 | 1 | 1 | "Седьмой континент" |

| 21-26 | Русские Инвесторы | 300 000 000 | 1 | 1 | ОАО "Русский продукт" |

| 21-26 | ИК Расчетно-Фондовый Центр | 300 000 000 | 1 | 1 | ММК |

| 21-26 | Межрегиональный Инвестиционный Банк | 300 000 000 | 1 | 1 | Межрегиональный Инвестиционный Банк |

| 21-26 | ИМПЭКСБАНК | 300 000 000 | 1 | 1 | ИМПЭКСБАНК |

| 27 | Моснарбанк | 270 000 000 | 1 | 1 | Моснарбанк |

| 28 | Гута-Банк | 250 000 000 | 1 | 1 | ЛОКО-Банк |

| 29 | Северо-Западный Телекомбанк | 150 000 000 | 1 | 1 | Северо-Западный телеком |

| 30-31 | Банк Павелецкий | 100 000 000 | 1 | 1 | Парижская Коммуна |

| 30-31 | ИФК Солид | 100 000 000 | 2 | 2 | Татнефть, Меллянефть |

| 32 | Инбанкпродукт | 30 000 000 | 1 | 1 | Инбанкпродукт |

| 33 | ИК "Связь" | 5 000 000 | 1 | 1 | "Связь" Республики Коми |

| 34 | Восточно-Сибирская фондовая компания | 4 000 000 | 1 | 1 | Фармгарант |

[1] Коласс Б. Управление финансовой деятельностью предприятия, Москва, 1997.

[2] Рубцов Б.Б. Зарубежные фондовые рынки, Москва, ИНФРА-М, 1995.

[3] Шарп У., Александер Г., Бэйли Д. Инвестиции, Москва, 1997.

[4] Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития, Москва, 2000.

[5] Журнал «Рынок ценных бумаг», №13, 1997.

[6] Данные за 1998 год. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития, Москва, 2000.

[7] Данные за 1998 год. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития, Москва, 2000.

Похожие работы

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

... ценных бумаг связано с процедурой андеррайтинга. Именно на андеррайтера возлагается решение всех организационных, технологических, аналитических и других задач, направленных на «выпуск в свет» корпоративных облигаций. Между эмитентом и организатором размещения заключается соответствующее соглашение, регламентирующее взаимоотношения (права и обязанности) двух сторон в процессе размещения ценных ...

... как выжидательные. В течение 2003 г. развитие конъюнктуры рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка. Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО “ЕЭС России”, ОАО “Магнитогорский металлургический комбинат”, ОАО “ ...

... финансово-хозяйственной деятельностью заемщика. Следовательно, выпуск облигаций открывает для предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности. Глава 3. Выпуск, регистрация и обращение корпоративной облигации 3.1 Эмиссия корпоративных облигаций Компания, которой впервые предложено осуществить выпуск ценных бумаг, должна четко ...

0 комментариев