Навигация

Министерство общего и профессионального образования РФ

Сыктывкарский государственный университет

Факультет управления

Кафедра экономической теории и корпоративного управления.

Допустить к защите

зав. кафедрой экономической теории

и корпоративного управления

д.э.н., профессор

Шихвердиев А. П._________________

« » сентября 2001

Выпускная квалификационная работа

Корпоративные облигации - как финансовый инструмент привлечения инвестиций.

Исполнитель: Попова Ирина Александровна студентка гр.4400

Руководитель : Шихвердиев Ариф Пирвелеевич д.э.н., профессор

Сыктывкар 2001

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................................................................................................... 3

1. Понятие и виды корпоративной облигации....................................................................................... 5

1.1.Сущность корпоративной облигации................................................................................................................... 5

1.2.Классификаия корпоративных облигации....................................................................................................... 11

1.3.Преимущества корпоративной облигаций перед другими финансовыми инструментами привлечения инвестиций ........................................................................................................................................................................... 15

2 Выпуск, регистрации и обращение корпоративной облигации..................................... 21

2.1.Эмиссия корпоративных облигаций................................................................................................................... 21

2.2. Обращение корпоративных облигаций на вторичном рынке................................................................. 28

3.Рынок корпоративных облигаций в России и Республике Коми................................... 33

3.1.Состояние и предпосылки развития рынка корпоративных облигаций в России и Республике Коми 33

3.2. Проблемы развития рынка корпоративных облигаций в России и возможные пути их решения. 38

ЗАКЛЮЧЕНИЕ......................................................................................................................................................................... 47

Список литературы...................................................................................................................................................... 52

ВВЕДЕНИЕДо настоящего времени серьезнейшей проблемой российского фондового рынка является нехватка надежных финансовых инструментов. Наиболее актуальной эта проблема стала после проведения реструктуризации рынка гособлигаций. Ограничения, которые государство ввело на репатриацию средств иностранных инвесторов, породили вопрос: куда эти средства вкладывать? Кроме того, после известных потрясений рынок госбумаг и рынок акций утратили доверие российских инвесторов. Поэтому сейчас как никогда актуально использование такого финансового инструмента как корпоративная облигация.

Введение в обращение корпоративных облигаций способно оказать помощь реальному сектору экономики. Выпуск облигаций открывает для российских предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности.

Тем не менее на российском рынке ценных бумаг корпоративные облигации играют пока незначительную роль.

В связи с этим, целью дипломной работы является рассмотрение корпоративной облигации как финансовый инструмент и определить пути активизации инвестиционной деятельности на рынке корпоративных облигаций.

Для достижения этой цели были поставлены следующие основные задачи:

Изучить экономическую сущность корпоративной облигации

Изучить основные положения по выпуску, размещению и обращению корпоративных облигаций.

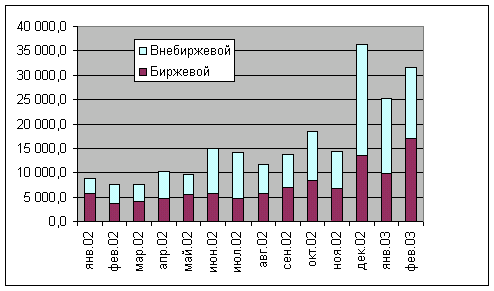

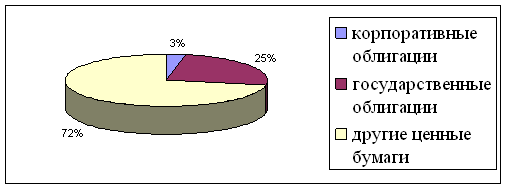

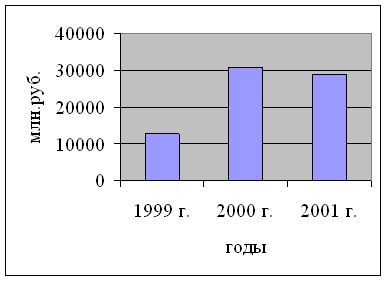

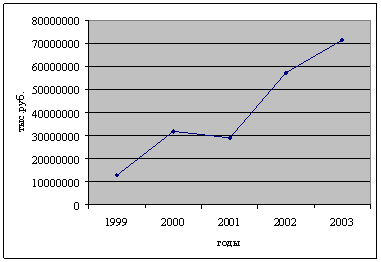

Проанализировать состояние рынка корпоративных облигаций в России и Республики Коми

Выявить и проанализировать проблемы эмиссии и обращения облигаций на российском рынке.

Выработать предложения по устранению проблем, препятствующих развитию рынка корпоративных облигаций.

Предметом исследования в данной работе стала проблемы, препятствующие использованию корпоративной облигации в качестве инструмента привлечения инвестиций, а объектом - рынок корпоративных облигаций..

В первой главе рассматриваются основные характеристики корпоративной облигации, преимущества ее использования перед другими финансовыми инструментами как для инвестора, так и для эмитента, представлен сравнительный анализ кредита банка и облигационного займа, дана классификация корпоративной облигации.

Во второй главе на основе действующей законодательной базы приведены основные положения выпуска, регистрации и обращение корпоративных облигаций, в том числе на фондовых биржах.

В последней главе анализируется состояние и предпосылки развития рынка корпоративных облигаций в России и Республике Коми, выявляются проблемы, препятствующие выпуску, регистрации и обращению корпоративных облигаций, и определяются возможные пути решений этих проблем.

При написании данной темы использовались монографии и нормативные акты, регулирующие рынок ценных бумаг, а также различные статьи из журналов.

1. Понятие и виды корпоративной облигации. 1.1.Сущность корпоративной облигации.Действующее российское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный условиями выпуска срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента (27,28,32)

Корпоративная облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком), в качестве последнего выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности.

К основным характеристикам облигаций относят: стоимостную оценку, купон, период обращения.

Корпоративные облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока ее обращения. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

Процент по облигации устанавливается к номиналу, прирост (уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена и ценой покупки облигации.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Они ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их широкими слоями инвесторов. Следует при этом отметить, что для акций номинальная стоимость — величина довольно условная, они и продаются, и покупаются преимущественно по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным параметром, значение которого не меняется на протяжении всего срока облигационного займа. Именно по изначально зафиксированной величине номинала облигации будут погашаться по окончании срока их обращения.

С момента их эмиссии и до погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент размещения облигации может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа. Этими элементами являются:

• перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

• право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от ряда других условий, важнейшим из которых является надежность (степень риска) вложений.

Поскольку номиналы у разных облигаций существенно различаются между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу. Например, если облигация с номиналом 100000 руб. продается за 98 500 руб., то ее курс 98,5. В зарубежной литературе помимо перечисленных (номинальной и рыночной) приводится еще одна стоимостная характеристика облигаций — их выкупная цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или, наоборот, ниже ее. Российское законодательство исключает существование выкупной цены, так как Федеральный закон «О рынке ценных бумаг» закрепляет право держателя на получение от эмитента ее номинальной стоимости. Это означает, что облигации могут погашаться (выкупаться) только по номинальной стоимости.

На рынке различные облигации предлагают и различные проценты по купону. В целом уровень купона будет зависеть от двух параметров: надежности эмитента и срока, на который выпущена облигация. Чем менее надежен эмитент, тем более высокий уровень купона он долен предоставить по облигации, чтобы компенсировать потенциально более высокий риск повышенным доходом. Чем на более длительный период выпускается облигация, тем более высокий купон она должна нести, поскольку для инвестора растет риск, связанный с владением такой бумагой.

Крупная компания, если она стремится сделать свои облигации привлекательными для инвесторов, должна обеспечить более высокий уровень купона, чтобы компенсировать риск вложения денег в эти бумаги. Кроме того, она столкнется с более жесткими ограничениями срока, на который могут быть выпущены ее облигации, поскольку с продлением жизни облигации возрастает и риск возможных потерь для инвестора. Какой бы крупной и надежной ни была компания в момент эмиссии бумаг, в перспективе для нее, увеличивается риск неплатежей, риск ликвидности ее ценных бумаг. Поэтому она вряд ли сможет разместить на рынке долгосрочный займ, хотя в каждом конкретном случае такая возможность будет зависеть от складывающейся конъюнктуры рынка.

Небольшая, стабильно работающая фирма выпустит облигации под еще больший процент и на более короткий срок. Поскольку риск приобретения бумаг такой компании довольно высок, вкладчики вряд ли согласятся приобретать ее бумаги на период более года. Конечно, данная компания могла бы привлечь средства вкладчиков, например, на 5 лет, однако в этом случае ей пришлось бы предложить купон порядка 40%, но подобное финансовое бремя оказалось бы для нее чрезмерным. Крупная компания в кризисном состоянии может рассчитывать на реализацию своего займа только под высокий процент и на непродолжительное время.

Приобретая корпоративные облигации, инвестор должен оценить их инвестиционные качества и взвесить риск и доходность по этим ценным бумагам.

К факторам риска, которые должны приниматься инвестором во внимание при решении и приобретении облигаций эмитента можно отнести:

1.Экономические факторы.

- Изменение законодательства (таможенного, налогового, рынка ценных бумаг и др.)

- Изменение финансово-хозяйственной деятельности эмитента

- Нестабильность экономической ситуации в народном хозяйстве, уровень инфляции

- Размер конкуренции в целом по основной деятельности, на рынке ценных бумаг и перспективы развития эмитента

- Развитие инфраструктуры рынка ценных бумаг.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... долговых бумаг. [26] Главной особенностью текущего состояния рынка облигаций является полное отсутствие каких-либо ориентиров, отмечает аналитик ИБ "Траст" Владимир Брагин. 3. Перспективы развития российского рынка корпоративных облигаций По словам А.О. Шабалина, доктора экономических наук, ведущего сотрудника Института экономики РАН, для преодоления кризиса на рынке ценных бумаг необходимы ...

... налоговом периоде, могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг. Налогообложение операций с корпоративными облигациями имеет ряд особенностей. В бухгалтерском учете у эмитента и держателя облигации выплата и получение дохода в форме процентов и в форме дисконта отражаются, как указано выше, по-разному. Опирается это на норму п. 3 ст. 43 ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

0 комментариев