Навигация

Система налогообложения Российской Федерации

44319

знаков

2

таблицы

1

изображение

Государственная академия сферы быта и услуг.

УФИМСКИЙ ТЕХНОЛОГИЧЕСКИЙ

ИНСТИТУТ СЕРВИСА .

Кафедра финансы и банковское дело.

Курсовая работа

по дисциплине: “Финансы”.

Тема: Система налогообложения

Российской Федерации.

Выполнила студентка гр.ФД-23:

Биккинина Зульфия.

Проверила: доцент Исмагилова Т. В.

УФА-1999г.

Содержание.

Введение..............................................................….............................................3

1. Понятие налоговой системы….....................…................................................5

1.1.Сущность налога................……..........….....…..........................................6

1.2.Функции налога.........................……….....................................................8

2. Налоговая система РФ, её характеристика..............................................11

2.1.Основные принципы построения налоговой системы в РФ........11

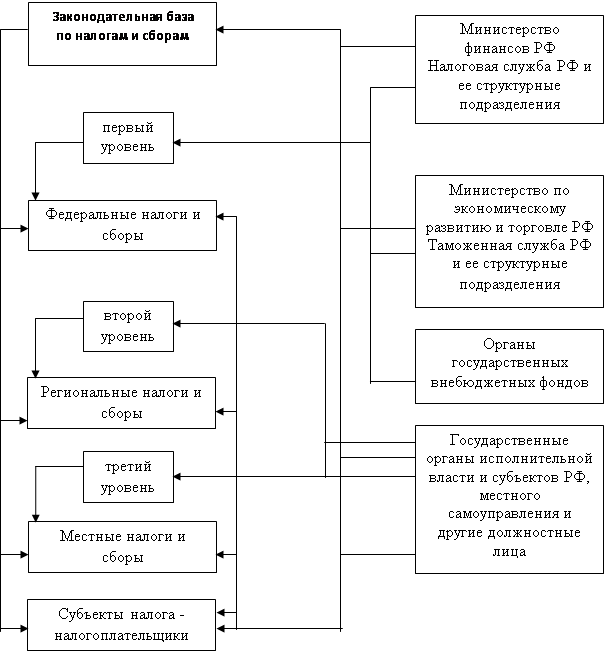

2.2.Структура действующей налоговой системы РФ.........................13

2.3.Основные налоги собираемые на территории Российской Федерации..................................................................…......................................15

2.4.Система управления налогообложением в РФ..............................23

3.Проблема создания модели эффективной налоговой системы в РФ.....26

Заключение...........................................................................…..........................31

Список используемой литературы........................................….......................33

Приложения ...................................................................................................

Введение.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей – налога с оборота и платежей из прибыли. Такая система просуществовала с 1930 по 1990 гг. Введенные в 1980-е гг. нормативные платежи из прибыли в виде платы за производственные фонды, трудовые ресурсы и др. не смогли изменить систему платежей, и она продолжала ориентироваться на индивидуальные результаты деятельности отдельных предприятий.

В условиях перехода на рыночные механизмы налоговой системы претерпели коренные изменения. Основными доходами, формирующими бюджет в Российской Федерации, как и в странах с развитой рыночной экономикой, стали налоги.

В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, а также острой критики.

Налоговая система в Российской Федерации практически была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: "Об основах налоговой системы в Российской Федерации" (принят 27 декабря 1991г.), "О налоге на прибыль предприятий и организаций", "О налоге на добавленную стоимость"(введён с 01.01.92). и другие. 31 июля 1998г. Президентом РФ была подписана первая часть Налогового кодекса, предусматривающая существенные корректировки действующих налогов.

1. Понятие налоговой системы.

Налоговая система представляет собой совокупность налогов, действующих на территории страны, методы и принципы построения налогов.

Поскольку налоговая система РФ построена по опыту налоговых систем развитых западных стран, необходимо дать краткую характеристику этих систем.

Современная налоговая система развитых зарубежных стран характеризуется множественностью налогов. Её структура зависит от государственного устройства. В унитарных государствах налоговая система включает два звена: государственные налоги; местные налоги.

В федеративных государствах налоговая система состоит из трех звеньев: государственные (федеративные) налоги; налоги, закрепленные за бюджетами членов Федерации; местные налоги.

Существуют два вида налоговой системы — шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

1.1.Сущность налога.

Прежде всего остановимся на вопросе о необходимости налогов. Как известно, налоги появились с разделением общества на классы и возникновением государства, как “взносы граждан, необходимые для содержания ... публичной власти ... “ (Маркс К., Энгельс Ф. Соч., 2-е изд., т.21, с.171). В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Закон Российской Федерации “Об основах налоговой системы в Российской Федерации” определяет общие принципы построения налоговой системы в Российской Федерации, налога, сборы, пошлины и другие платежи, а также права, обязанности и ответственность налогоплательщиков и налоговых органов. В нем в частности говорится, что под налогами, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, то есть определяют конкретные элементы налогов, к которым относятся:

объект налога — это имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

субъект налога — это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог;

источник налога, то есть доход из которого выплачивается налог;

налоговая ставка — размер налога на единицу обложения. Ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные;

налоговая льгота — полное или частичное освобождение плательщика от налога в соответствии с действующим законодательством;

налогооблагаемая база - доход, по отношению к которому применяется налоговая ставка;

срок уплаты налога — срок в который должен быть уплачен налог и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

правила исчисления и порядок уплаты налога; штрафы и другие санкции за неуплату налога.

Закон также определяет круг налогоплательщиков: “Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы”.1

Для более детального рассмотрения проблем налоговой системы России необходимо также рассмотреть понятие “налоговое бремя”.

Налоговое бремя - это величина налоговой суммы, взимаемой с налогоплательщика. Оно зависит прежде всего от размеров прибыли налогоплательщика.

Все налоги делятся на прямые и косвенные. Прямые налоги предполагают непосредственное изъятие части доходов налогоплательщика. К ним относится подоходный налог с населения, налог на прибыль корпораций, поимущественный налог и ряд других. Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг. Они включают налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, фискальные монопольные налоги.

Итак, из всего выше сказанного можно сделать вывод, что изъятие государством в пользу общества определённой части валового внутреннего продукта ( ВВП ) в виде обязательного взноса, который осуществляют основные участники производства ВВП и составляет сущность налога. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

1.2.Функции налогов.

Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

В настоящее время налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию заложенного в налоге стимулирующего и регулирующего начала.

Суть фискальной функции заключается в обеспечении поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т. е. обеспечивали финансирование общественных расходов, в первую очередь расходов государства.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании возникли стимулирующая подфункция и подфункция воспроизводственного назначения.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций (предпочтений), увязываемых с льготообразующими признаками объекта налогообложения.

Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы.

2. Налоговая система России.

”Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему.” (Закон РФ “Об основах налоговой системы в Российской Федерации”).

Похожие работы

... ежеквартально. Льготы по налогу предусмотрены для предприятий, осуществляющих содержание автомобильных дорог общего пользования (внегородских автомобильных дорог, являющихся собственностью Российской Федерации), и фермерских хозяйств. Налог с владельцев транспортных средств уплачивают лица, имеющие транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы) и другие самоходные машины и ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

0 комментариев