Навигация

Проблема создания модели эффективной налоговой системы РФ

44319

знаков

2

таблицы

1

изображение

3. Проблема создания модели эффективной налоговой системы РФ.

К настоящему времени в России за период от начала развертывания рыночных реформ уже стала отчетливо ясно необходимость серьезной корректировки налоговой системы. В процессе работы над Налоговым кодексом РФ, как известно, было подготовлено несколько вариантов кодексов с диапазоном обновления налоговой системы от кардинального варианта до максимально приближенного к действовавшей до 1998 года. Тем не менее, после бурных обсуждений принят вариант кодекса, предполагающий в основном сохранение действовавших налогов.

Проблема создания налоговой системы, обеспечивающей баланс, гармонию социальной справедливости и экономической эффективности таким образом - оставалось нерешенной.

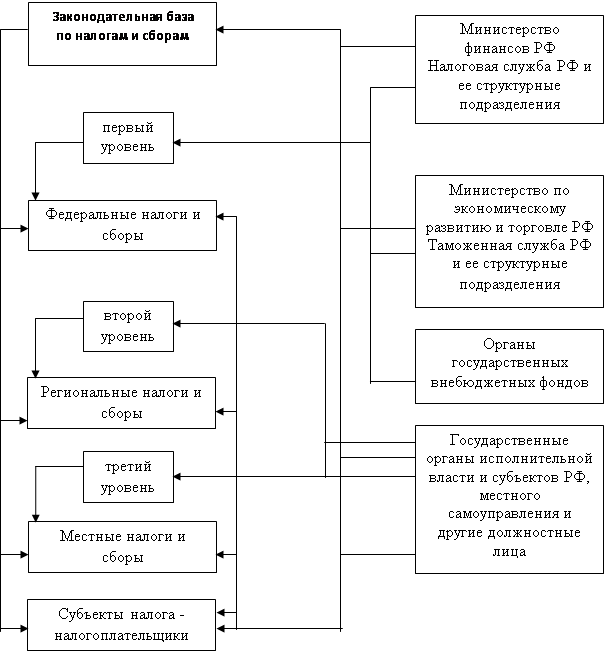

Отметим, что совершенствование налоговой системы в целом неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между федеральным, региональным и муниципальным уровнями. Это обусловлено тем, что важнейшим направлением укрепления государственности в РФ является обеспечение как целостности государства, так и необходимой самостоятельности субъектов федерации и органов местного самоуправления. Последнее требует обоснования и четкого разграничения функций и полномочий между федеральным, региональным и муниципальным уровнями. Таким образом, для каждого уровня управления должны быть обоснованы и зафиксированы необходимыми нормативно-правовыми актами триады “функции-полномочии-ресурсы”.

Налоговая система, как известно, обеспечивает формирование основной массы финансовых ресурсов государства. Именно поэтому совершенствование налоговой системы в направлении сбалансированности между фискальной, стимулирующей и регулирующей функциями одновременно в обязательном порядке должно быть нацелено на упорядочение межбюджетных отношений.

Необходимость обеспечения реализации основных функций налоговой системы и ориентация на принцип сбалансированности фискальной и стимулирующей компонент позволяют сформулировать следующие требования к модели эффективной налоговой системы:

1.Простота и обозримость по количеству налогов и сборов. 2.Устойчивость налогооблагаемых баз для соответствующих налогов и увеличение доли налогов на потребление.

3.Отказ от налогообложения фонда оплаты труда в целях блокирования занижения фонда оплаты труда на предприятиях.

4.Обеспечение минимизации возможностей “ухода” от налогов.

5.Единые ставки налогов для всей территории страны при предоставлении регионам и муниципальным образованиям их по снижению для стимулирования развития приоритетных сфер, отраслей и производств, но без уменьшения отчислений на вышерасположенные уровни.

6.Единые пропорции “расщепления” всех налогов по “веерной” схеме сбора налогов между федеральным, региональным и муниципальным уровнями на основе принципа “две трети на нижнем уровне”.

7.Создание условий доля формирования в расходных частях бюджетов всех уровней “бюджета текущих расходов” и “бюджета развития” с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований.

На основе сформулированных требований к эффективной налоговой системе, а также с учетом необходимости упорядочения межбюджетных отношений, модель налоговой системы РФ может быть представлена в следующем виде (см. таблицу2).

Представленный в таблице состав налогов отличается от состава налогов по Налоговому кодексу.

Таблица 2.

Модель эффективной налоговой системы РФ.

| Виды налогов и сборов | Налогооблагаемая база | Ставка налога Распределение по уровням ФУ:РУ:МУ,% |

| 1.Федеральные налоги и сборы 1.1.Акцизы на отдельные виды товаров(услуг) и отдельные виды минерального сырья | В основном - действующие ставки 40:25:35 | |

| 1.2.Налог с выручки (продаж) | Объем выручки | 15% 40:25:35 |

| 1.3.Налог на фонд потребления в прибыли предприятий | Фонд потребления в составе прибыли | 35% 40:25:35 |

| 1.4.Подоходный налог с физических лиц | Минимум -10% Максимум - 35% 40:25:35 | |

| 1.5.Взносы в государственные социальные внебюджетные фонды | Объем выручки | 10% 40:25:35 |

| 1.6.Таможенная пошлина и таможенные сборы | В основном - действующие ставки 40:25:35 | |

| 1.7.Федеральные лицензионные сборы | Действующие ставки 40:25:35 | |

| 1.8.Государственная пошлина | Действующая ставка 40:25:35 | |

| 1.9.Налог на поддержку депрессивных регионов | 5% 100% - федеральный уровень | |

| 2.Региональные налоги и сборы | 40:25:35 | |

| 2.1.Налог на имущество предприятий | 40:25:35 | |

| 2.2.Налог на пользование недрами | 40:25:35 | |

| 2.3.Лесной налог | 40:25:35 | |

| 2.4.Водный налог | 40:25:35 | |

| 2.5.Сбор за право пользования объектами животного мира и водными биологическими ресурсами | 40:25:35 | |

| 2.6.Дорожный налог | 40:25:35 | |

| 2.7.Региональные лицензионные сборы | 40:25:35 | |

| 2.8.Налог на поддержку депрессивных муниципальных образований | 5% в среднем 100% - региональный уровень | |

| 3.Местные налоги и сборы | 40:25:35 | |

| 3.1.Земельный налог | 40:25:35 | |

| 3.2.Налог на имущество физических лиц | 40:25:35 | |

| 3.3.Наог на игорный бизнес | 40:25:35 | |

| 3.4.Налог на куплю-продажу иностранной валюты | 40:25:35 | |

| 3.5.Налог на наследование и дарение | 40:25:35 | |

| 3.6.Курортный сбор | 40:25:35 | |

| 3.7.Экологический налог на размещение объектов на муниципальных землях и загрязнение окружающей среды | 40:25:35 | |

| 3.8.Местные лицензионные сборы | 40:25:35 |

Я вполне согласна с авторами данной статьи и разделяю их точку зрения По моему мнению, приведенный в таблице состав налогов наиболее подходит к складывающейся ситуации в стране на данный момент времени.

К сожалению, приходится признавать, что в рамках Налогового кодекса явно прослеживается очередная попытка решить экономические трудности за счет введения новых налогов, расширения налоговой базы, ликвидации льгот. Кроме того, многие налоговые нововведения, прошедшие через Гос. Думу РФ, несут в себе существенные внутренние противоречия.

Заключение.

В заключении я хотела бы затронуть проблемы налоговой системы РБ и изложить последние сведения о сборах налогов в Башкортостане.

“Одна из главных проблем, стоящих перед финансовой сферой республики, - это обеспечение собираемости налогов и иных обязательных платежей. Надо полностью искоренить неплатежи и свести к минимуму объемы бартерных операций. В условиях курса на снижение ставок налогов особое значение приобретает расширение налогооблагаемой базы...

Необходимо отметить, что существующая система бюджетов сельских районов не позволяет в полной мере внедрить принципы их самофинансирования. Более 75 процентов их бюджетов дотируется из республиканского бюджета. Прежде всего этим вызвано установление в текущем году продовольственного налога. Это нововведение призвано усилить мотивацию труда на селе, сформировать республиканский продовольственный фонд, а главное увеличить доходность местных бюджетов. На это же может быть направлено и введение единого налога на вмененный доход для определенных видов деятельности. В этих целях надо законодательно определить возможность установления ставок этого налога на местном уровне с учетом условий каждого района, города.”3

Общее нездоровье российской экономики совершенно явственно и не лучшим образом отражается на состоянии всех хозяйствующих субъектов Башкортостана. Естественно, отражается и на наполняемости бюджета и внебюджетных фондов. С таким положением не намерено мириться правительство республики, которое обещает применить в отношении злостных неплательщиков самые жесткие меры, вплоть до процедуры банкротства.

Бартер, взаимозачеты и прочие хитрости помогают предприятиям избежать большей части платежей и взносов и, по задумке руководителей, должны помогать руководимым коллективам выходить из ситуации с меньшими потерями. На деле же зачастую и предприятия продолжают лежать на боку, и казна пустеет, а процветают лишь руководители, прикрывающиеся от возмездия щитами АО.

Без устали работает Государственный контрольный комитет, действуют рейдовые бригады различных ведомств, которые ищут деньги за отпущенные товары и оказанные услуги.

В АО ''Башкирэнерго'' активно взялись за выявление неплательщиков, которые не рассчитываются за потребленную энергию. Только в Уфе и только за три дня контролеры провели проверку 2,5 тысячи квартир граждан. Выписано квитанций на оплату 185 тыс., рублей, составлены десятки актов, выписаны предупреждения, и даже произведены отключения от электрической сети. Республиканская налоговая полиция провела тотальную проверку крупных автозаправочных станций. Акция началась одновременно во многих точках Уфы.

Комплекс мер – от просветительско-разъяснительного характера до жестко-карательного – должен позволить правительственным органам республики усилить денежный поток в сторону бюджета и внебюджетных

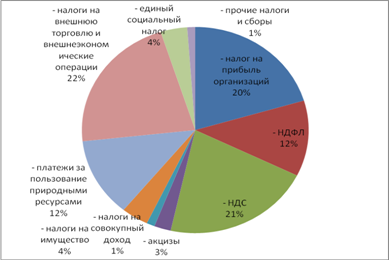

динамика поступления налогов в бюджет РБ.

Список используемой литературы.

Булатов А.С. Экономика: Учебник М.: Бек, 1997г.

Закон Российской Федерации “ Об основах налоговой системы в Российской Федерации “ ( с изменениями и дополнениями на 21 июля 1997 года ). - М. : 1997.

Макконнелл Кемпбелл Р., Брю Стенли Л. Экономикс: Принципы, проблемы и политика. - М.: 1996.

Мамедов О.Ю. Современная экономика. - Ростов-на-Дону, изд. ''Феникс''

Миль Д. Основы политической экономии. - М.: 1981.

Налоговый Кодекс Российской Федерации. Часть первая. Официальный текст. - М.: Издательская группа НОРМА-ИНФРА М, 1999.

7.Налоги: Учебное пособие./ Под ред. Черника Д. Г. - М.: Финансы и статистика, 1996.

8.Окунева Л.П. Налоги и налогообложение России: Учебник. - М.: Финстатинформ 1996.

9.Пепеляев С. Г. Подоходный налог с физических лиц. // Налоги. - 1996. - № 1. С. 43-52.

10.Послание Президента Республики Башкортостан Государственному Собранию “Энергию преобразований - на решение жизненно важных проблем Башкортостана” (О положении в республике и основных направлениях её дальнейшего развития). Уфа - 1999. С-28.

11. Садков В.Г., Гринкевич Л.С., Кононов В.В.. Концептуальные подходы к созданию модели эффективной налоговой системы. \\ Финансы. - 1998. - №12. С.20-22.

12.Финансы. Денежное обращение. Кредит: Учебник/ Под ред. Л.А. Дробозиной, М.: ”Финансы”. Издательское объединение “ЮНИТИ”,1997.

1 Налоговый кодекс Российской Федерации. Первая часть. Официальный текст. Раздел 2, глава 3, статья 19.

2 В.Г. Садков, Л.С. Гринкевич, В.В. Кононов. Концептуальные подходы к созданию модели эффективной налоговой системы. \\ Финансы. - 1998. - №12. С.21

3 Послание Президента Республики Башкортостан Государственному Собранию “Энергию преобразований - на решение жизненно важных проблем Башкортостана” (О положении в республике и основных направлениях её дальнейшего развития). Уфа - 1999. С-28.

Похожие работы

... ежеквартально. Льготы по налогу предусмотрены для предприятий, осуществляющих содержание автомобильных дорог общего пользования (внегородских автомобильных дорог, являющихся собственностью Российской Федерации), и фермерских хозяйств. Налог с владельцев транспортных средств уплачивают лица, имеющие транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы) и другие самоходные машины и ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

0 комментариев