Для варианта 2 формула в стр. 7 принимает вид [(6.2)·(5.2)-(6.1)·(5.1)]/(5); для варианта 3 - [(6.1)·(5.1)-(6.2)·(5.2)]/(5)

Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле

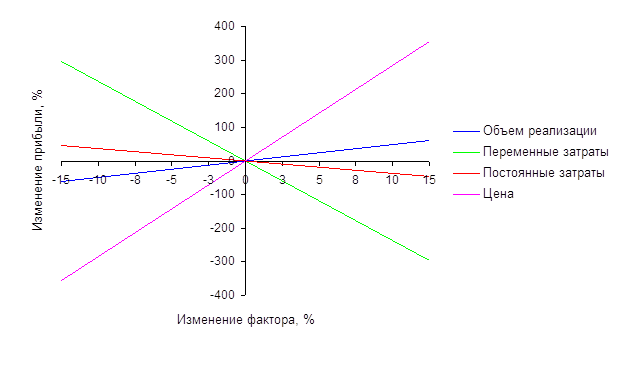

ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат

Навигация

ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат

Состояние и пути совершенствования финансового менеджмента организации

123009

знаков

45

таблиц

18

изображений

1. ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат.

2. Силу операционного рычага по цене можно записать

Рцена=Рпер+Рпост+1, т.е. изменение цены всегда в наибольшей мере влияет на изменение прибыли по сравнению с другими факторами:

Рцена>Рпер, Рцена>ОР, Рцена>Рпост.

|

|

| |||||||

| |||||||

Рис. 4.2.3. Влияние факторов на прибыль

Рис. 4.2.4. График эластичности прибыли к анализируемым факторам

По рис. 4.2.4. можно сделать выводы:

1) Чем круче наклон прямых, тем выше эластичность прибыли к изменению анализируемых факторов.

2) Угол наклона прямых определяется силой операционного рычага. Чем сила операционного рычага по анализируемому фактору больше, тем больше угол наклона.

На практике возможно изменение не одного, а сразу нескольких факторов. В этом случае применяется методика многовариантного экспресс-анализа.

4.3. Рекомендации по совершенствованию формирования стратегии, тактики финансового менеджментаВ стремлении к успехам предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидность? – и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Иногда низкие значения коэффициента текущей ликвидности могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

Для эффективной деятельности предприятия необходимо сочетать оперативное управление с генеральной финансовой стратегией. И здесь существует два главных направления:

1. Инвестиции – постоянные и переменные затраты – текущие финансовые потребности – структура капитала.

2. Финансовая устойчивость предприятия – платежеспособность, ликвидность баланса, кредитоспособность, рентабельность – финансовые коэффициенты.

В рамках этой проблемы конкретно-практическим воплощением комплексного управления активами и пассивами предприятия являются матрицы финансовой стратегии. Рассматривая их, можно в самой общей форме составить прогноз финансово-хозяйственного состояния предприятия, выявить неблагоприятные факторы и явления. Для этого используются следующие показатели:

1. Результат хозяйственной деятельности (РХД) = брутто-результат эксплуатации инвестиций – изменение текущих финансовых потребностей – производственные инвестиции + обычные продажи имущества.

Текущие финансовые потребности = запасы сырья и готовой продукции + долговые права к клиентам (дебиторская задолженность) – долговые обязательства поставщикам (кредиторская задолженность).

2. Результат финансовой деятельности (РФД) = изменение заемных средств – проценты – налог на прибыль – выплаченные дивиденды + доходы от эмиссии акций – вложения в уставные фонды других предприятий и другие долгосрочные финансовые вложения + полученные отчисления от прибыли учрежденных предприятий и доходы от других долгосрочных финансовых вложений.

В показателе РФД отражается финансовая политика предприятия: при привлечении заемных средств РФД может иметь положительное значение, без привлечения заемных средств – отрицательное. Резко отрицательное значение РФД может быть компенсировано лишь положительным значением РХД.

3. Результат финансово-хозяйственной деятельности предприятия (РФХД) есть сумма результатов его хозяйственной и финансовой деятельности:

РФХД = РХД + РФД.

Анализ РХД, РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия в результате его хозяйственно-инвестиционной и финансовой деятельности, для оценки его способности отвечать по обязательствам, выплачивать дивиденды, совершать инвестиции в основные средства, покрывать текущие финансово-эксплуатационные потребности, т.е. иметь положительные денежные потоки – превышение расходов над доходами в обозримой перспективе. Один из самых распространенных способов добиться положения равновесия – методом последовательных итераций всячески комбинировать РХД и РФД, добиваясь приближения их суммы к нулю. Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0% и ±10% добавленной стоимости и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание РХД и РФД в пределах допустимого риска.

Большую помощь в решении этой задачи могут оказать матрицы финансовой стратегии. Матрицы помогают спрогнозировать "критический путь" предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия. Из большого разнообразия матриц выбирается такая, в которой значение результата финансово-хозяйственной деятельности комбинируется с различными значениями результата хозяйственной деятельности и результата финансовой деятельности – и все это в корреляции с темпами роста оборота предприятия (рис. 4.3.1).

| А | РФД<<0 | РФД≈0 | РФД>>0 |

| ||||

|

| 1 РФХД≈0 | 4 РФХД>0 | 6 РФХД>>0 | A | Создание ликвидных средств | |||

|

| 7 РФХД<0 | 2 РФХД≈0 | 5 РФХД>0 | |||||

| РХД<<0 | 9 РФХД<<0 | 8 РФХД<0 | 3 РФХД≈0 | Потребление ликвидных средств | ||||

РХД>>0

РХД>>0B B

Рис. 4.3.1. Матрица финансовой стратегии

По диагонали AB проходит граница между двумя основными зонами:

· над диагональю – зона успехов – зона положительных значений аналитических показателей;

· под диагональю – зона дефицитов – зона отрицательных значений аналитических показателей.

Рассчитаем аналитические коэффициенты РХД, РФД и РФХД для ЗАО "Хольстер" (табл. 4.3.1).

Таблица 4.3.1. Аналитические коэффициенты ЗАО "Хольстер"

| Коэффициенты | 1997 | 1998 | 1999 |

| 1. Результат хозяйственной деятельности | 3278422 | 1548574 | 2539217 |

| 2. Результат финансовой деятельности | -398851 | 3174857 | -370920 |

| 3. Результат финансово-хозяйственной деятельности | 2879571 | 4723431 | 2168297 |

Результат финансово-хозяйственной деятельности за все три года получился положительным, значит попадает в область над диагональю – зону успехов.

РФХД для 1997 и 1999 гг. попадает в квадрат 4 "Рантье". Предприятие довольствуется умеренными по сравнению со своими возможностями темпами роста оборота и поддерживает задолженность на нейтральном уровне. В такой ситуации все зависит от уровня и динамики экономической рентабельности.

¨ При невысоком и практически неизменном уровне экономической рентабельности риск перемены знака эффекта рычага (вследствие повышения процентных ставок) и конкуренция тянут предприятие к квадрату 1 или 7 (рис. 4.3.2).

¨ При повышенной и (или) возрастающей экономической рентабельности предприятие может начать подготовку к диверсификации производства или к наращиванию оборота – либо же щедр награждает акционеров дивидендами – квадрат 2 (рис. 4.3.2).

|

| ● | |

| 7 | 2 | |

Рис. 4.3.2. Квадрат 4 "Рантье"

Результат финансово-хозяйственной деятельности за 1998 г. перемещается в квадрат 6 "Материнское общество". Предприятие становится материнской компанией и обеспечивает финансирование дочерних обществ за счет увеличения заемных средств.

¨ Если соотношение заемные средства/собственные средства поднимается слишком высоко, то возникает тенденция к перемещению в квадрат 4 (рис. 4.3.3).

¨ Если рынок сбыта материнского общества "стареет", исчерпывается – возникает тенденция к перемещению в квадрат 5 (рис. 4.3.3).

| 4 | ● | |

| 5 | ||

Рис. 4.3.3. Квадрат 6 "Материнское общество"

В нашем случае ЗАО "Хольстер" оказалось в квадрате 6, даже не будучи материнским обществом. Это можно объяснить бурным развитием фирмы в 1998 г. Это очень неустойчивое состояние, и требуется много усилий, чтобы удерживать фирму на таком уровне, что достаточно сложно. Поэтому уже в 1999г. наблюдается перемещение организации в квадрат 4.

4.4. Рекомендации по совершенствованию, прогнозированию политики развития производстваФинансовое прогнозирование представляет собой основу для финансового планирования на предприятии (составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (составления общего, финансового и оперативного бюджетов). Совмещение кратко- и долгосрочных аспектов финансового менеджмента присутствует в финансовом прогнозировании в самой явной форме. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью – расчет потребностей во внешнем финансировании.

Политика развития производства состоит в распределении наработанной предприятием чистой рентабельности собственных средств на дивиденды и на развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (НР), которая показывает, какая часть чистой прибыли выплачивается как дивиденд.

Здесь логично ввести термин "внутренние темпы роста" – это темпы увеличения собственных средств предприятия как необходимое условие наращивания оборота и развития предприятия. Очевидно, что темпы роста оборота зависят от внутренних темпов роста (ВТР). Достижение высоких темпов оборота повышает возможности увеличения собственных средств предприятия.

Чистая рентабельность собственных средств характеризует (РСС):

1) верхнюю границу потенциального развития производства:

2) верхний уровень дивиденда.

Если отказаться от распределения дивидендов, то можно увеличить собственные средства на величину рентабельности собственных средств, а если отказаться от финансирования развития, то можно выплатить дивиденды в размере РСС. Если же предприятие решается на оба направления, то приходится искать оптимальное соотношение между нормой распределения и процентом увеличения собственных средств, т.е. внутренними темпами роста.

![]()

где ВТР – внутренние темпы роста;

РСС – чистая рентабельность собственных средств;

НР – норма распределения прибыли на дивиденды.

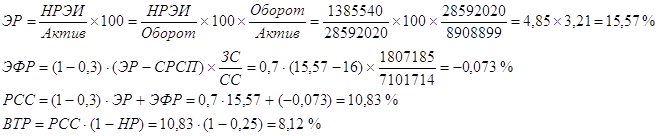

Рассчитаем внутренние темпы роста для ЗАО "Хольстер" по состоянию на 1999 г. Исходные данные представлены в табл. 4.4.1.

Таблица 4.4.1. Расчет ВТР для ЗАО "Хольстер"

| Показатели | Значение |

| 1. Актив за вычетом кредиторской задолженности, р. | 8908899 |

| 2. Пассив, в т.ч. | |

| 2.1. Собственные средства, р. | 7101714 |

| 2.2. Заемные средства, р. | 1807185 |

| 3. Оборот, р. | 28592020 |

| 4. НРЭИ, р. | 1385540 |

| 5. СРСП, % | 16 |

| 6. Ставка налогообложения прибыли в отн. ед. | 0,3 |

| 7. Норма распределения прибыли на дивиденды | 0,25 |

Рассчитаем ключевые показатели:

![]()

Таким образом, предприятие при ВТР=8,12% имеет возможность увеличить собственные средства с 7101714 до 7678373 (7101714+7101714´8,12/100) рублей. Но тогда, не нарушая соотношения между заемными и собственными средствами, можно увеличить задолженность:

Следовательно, не меняя структуры пассива, можно увеличить его объем до 9632301 р. (7678373+1953928), т.е. на 8,12% по сравнению с 1999 г. Следовательно, и актив возрастет на 8,12% и составит 9632301 р. На основе рассчитанных ВТР составим прогнозный баланс (см. приложение).

Таким образом, при неизменной структуре пассивов и неизменном коэффициенте трансформации на величину ВТР можно прогнозировать рост величины оборотов предприятия.

Предположим, предприятие стремиться увеличить оборот на 10%. Выше рассчитано, что без структурных изменений обеспечивается рост оборота на 8,12%, а по новому условию необходимо 10%. Тогда оборот составит 28592020+28592020·10/100=31451222 р. Под этот оборот при коэффициенте трансформации равном 3,21 нужен актив величиной 9797888 р.

Если же удастся улучшить коэффициент трансформации до 3,5, например, нарастить выручку и сэкономить на управленческих и других расходах, то не придется увеличивать на 10% актив ради 10-процентного увеличения оборота. Благодаря этому удастся увеличить коммерческую маржу 5%. Одновременно распределить на дивиденды не 25, а 10% прибыли.

При таких условиях предприятие получит:

Цель достигнута: внутренние темпы роста и процент увеличения оборота совпали, значит 20%-ая норма распределения выбрана верно.

Чем большая часть чистой прибыли выплачивается дивидендами, тем меньше остается нераспределенной прибыли на самофинансирование развития. Увеличение нормы распределения влечет за собой снижение внутренних темпов роста, что, в свою очередь, накладывает ограничение на темпы наращивания выручки и уменьшает возможности привлечения кредитов (чем меньше собственные средства, тем меньше шансов получить кредит на подходящих условиях). Но это может отрицательно сказаться на рыночной цене предприятия. Поэтому нужно выбирать наиболее оптимальную политику развития производства.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы были определены цели и содержание финансового менеджмента. Финансовый менеджмент – наука об управлении всеми этими процессами. Это управление предполагает разработку методов, которые выбирает предприятие для достижения определенных целей, конечной из которых является обеспечение прочного и устойчивого финансового состояния.

Помешать достижению этой цели могут риски. Для характеристики производственного и финансового рисков вводятся понятия операционного и финансового левереджа. Операционный левередж характеризует взаимосвязь между объемом реализации, валовым доходом (нетто-результат реализации инвестиций) и расходами производственного характера. В отличие от операционного, финансовый левередж имеет целью измерить не уровень риска, возникающего в процессе реализации предприятием своей продукции (работ, услуг), а уровень риска, связанного с недостаточностью прибыли, остающейся в распоряжении предприятия.

В работе приведены расчеты операционного и финансового левереджа, а также связанных с ними показателей на примере ЗАО "Хольстер". На основе расчетов проведен анализ состояния предприятия, а также анализ финансового менеджмента. Это позволило определить политику развития организации. Сделанные выводы позволяют сказать, что финансовый менеджмент является неотъемлемой частью управления предприятием.

В условиях изменяющей ситуации в России нужно обращать большое внимание на совершенствование финансового менеджмента. В рамках этого вопроса рассматриваются пути совершенствования управления предпринимательскими рисками, формирование стратегии и тактики управления и прогнозирование политики развития производства. Здесь немалое значение имеет оценка будущего развития организации. В работе приведены прогнозы развития фирмы, а также рассчитан прогнозный баланс на основе потенциала предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник – 4-е изд. доп. и перераб. – М.: Финансы и статистика, 1997. – 416 с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 1996. – 384с.

3. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ. под ред. В.В. Ковалева. – Санкт-Петербург: Экономическая школа, 1997. – т1. – 497 с.

4. Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1997. – 501 с.

5. Донцова Л.В., Никифорова Л.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и Сервис, 1999. – 304 с.

6. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. – М.: Финансы и статистика, 1997. – 512 с.

7. Крейнина М.Н. Финансовый менеджмент / Учебное пособие. – М.: Дело и Сервис, 1998. – 304 с.

8. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков. – М.: Перспектива, 1998. – 239 с.

9. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2000. – 656 с.

10. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с.

ПРИЛОЖЕНИЯ

| Калькуляция себестоимости изделий по годам, р. | 1999 | Папки | 643,74 | 117,04 | 58,52 | 66,71 | 175,57 | 108,86 | 1170,44 | 179,55 | 1349,99 | 20,14 | 38,56 | 1408,69 |

| ||||||

| Чехлы | 542,92 | 98,71 | 49,36 | 56,27 | 148,07 | 91,79 | 987,12 | 151,43 | 1138,55 | 16,99 | 32,51 | 1188,05 |

| ||||||||

| Ремни | 92,79 | 16,87 | 8,44 | 9,62 | 25,31 | 15,68 | 168,71 | 25,88 | 194,59 | 2,9 | 5,56 | 203,05 |

| ||||||||

| 1998 | Папки | 647,99 | 117,82 | 58,91 | 67,16 | 176,73 | 109,56 | 1178,17 | 164,16 | 1342,33 | 14,68 | 38,4 | 1395,41 |

| |||||||

| Чехлы | 561,59 | 102,11 | 51,05 | 58,20 | 153,16 | 94,97 | 1021,08 | 142,27 | 1163,35 | 12,72 | 33,29 | 1209,36 |

| ||||||||

| Ремни | 121,47 | 22,09 | 11,04 | 12,59 | 33,13 | 20,53 | 220,85 | 30,77 | 251,62 | 2,75 | 7,21 | 261,58 |

| ||||||||

| 1997 | Папки | 725,69 | 131,94 | 65,97 | 75,21 | 197,91 | 122,71 | 131,43 | 195,0 | 1514,43 | 16,71 | 57,58 | 1558,72 |

| |||||||

| Чехлы | 761,97 | 138,54 | 69,27 | 78,97 | 207,81 | 128,84 | 1385,4 | 204,75 | 1590,15 | 17,55 | 60,45 | 1668,15 |

| ||||||||

| Ремни | 116,11 | 21,11 | 10,56 | 12,03 | 31,67 | 19,63 | 211,11 | 31,20 | 242,31 | 2,67 | 9,21 | 254,19 |

| ||||||||

| Статьи затрат | 1. Основные материалы | 2. Основная заработная плата производственных рабочих | 3. Дополнительная заработная плата производственных рабочих | 4. Отчисления на социальные нужды | 5. Расходы на содержание и эксплуатацию оборудования | 6. Общецеховые расходы | Итого цеховая себестоимость | 7. Общехозяйственные расходы | Итого производственная себестоимость | 8. Коммерческие расходы | Прибыль | Цена за единицу изделия | |||||||||

БУХГАЛТЕРСКИЙ БАЛАНС за 2000 год (прогноз)

Организация ЗАО "Хольстер"

Единица измерения руб.

| АКТИВ | Код стр. | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы(04,05) в том числе: | 110 | 25980 | 27700 |

| организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания)), иные аналогичные с перечисленными права | 112 | ||

| Основные средства (01,02,03) в том числе: | 120 | 5839647 | 5839647 |

| земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудования | 122 | 5839647 | 5839647 |

| Незавершенное строительство (07,08,61) | 130 | 1366659 | 1380065 |

| Долгосрочные финансовые вложения (06, 82) в том числе: | 140 | ||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | 1887261 | 1900423 |

| Итого по разделу I | 190 | 9119547 | 9147835 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы в том числе: | 210 | 1199910 | 2205594 |

| сырье, материалы, и другие аналогичные ценности (10,15,16) | 211 | 729292 | 1697240 |

| животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12,13,16) | 213 | 5920 | 5920 |

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29,30,36,44) | 214 | ||

| готовая продукция и товары для перепродажи (40,41) | 215 | 464698 | 502434 |

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 42689 | 42689 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) в том числе | 230 | ||

| покупатели и заказчики (62,76,82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| АКТИВ | Код стр. | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты ) в том числе: | 240 | 2447121 | 2248415 |

| покупатели и заказчики (62,76,82) | 241 | 2447121 | 2248415 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (76) | 243 | ||

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (56,58,82) в том числе: | 250 | ||

| инвестиции в зависимые общества | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства в том числе: | 260 | 878075 | 949375 |

| касса (50) | 261 | 30075 | 30000 |

| расчетные счета (51) | 262 | 848000 | 919375 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55,56,57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 4567795 | 5446073 |

| III. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | ||

| Непокрытый убыток отчетного года | 320 | X | |

| Итого по разделу III | 390 | ||

| БАЛАНС (сумма строк 190+290+390) | 399 | 13687342 | 14593908 |

ПАССИВ | Код стр. | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| IV. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85) | 410 | 1032730 | 1032730 |

| Добавочный капитал (87) | 420 | 1294696 | 1294696 |

| Резервный капитал(86) в том числе: | 430 | 29682 | 29682 |

| резервные фонды, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | 1531148 | 1531148 |

| Фонд социальной сферы (88) | 450 | 1648427 | 1648427 |

| Целевые финансирование и поступления (96) | 460 | - | - |

| Нераспределенная прибыль прошлых лет (88) | 470 | 1046980 | 1046980 |

| Нераспределенная прибыль отчетного года | 480 | X | 1401250 |

| Итого по разделу IV | 490 | 7371833 | 7984913 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92, 95) в том числе: | 510 | 1807185 | 2100671 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 1204085 | 1497571 |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 603100 | 603100 |

| Прочие долгосрочные пассивы | 520 | ||

| Итого по разделу V. | 590 | 1807185 | 2100671 |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) в том числе: | 610 | ||

| кредиты банков | 611 | ||

| прочие займы | 612 | ||

| Кредиторская задолженность в том числе: | 620 | 1051572 | 1051572 |

| поставщики и подрядчики (60, 76) | 621 | 910687 | 910687 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| по оплате труда (70) | 624 | ||

| по социальному страхованию и обеспечению (69) | 625 | ||

| задолженность перед бюджетом (68) | 626 | 140885 | 140885 |

| авансы полученные (64) | 627 | ||

| прочие кредиторы | 628 | ||

| Расчеты по дивидендам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | 3456752 | 3456752 |

| Резервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | ||

| Итого по разделу VI | 690 | 4508324 | 4508324 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 13687342 | 14593908 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 2000 год (прогноз)

Организация ЗАО "Хольстер"

Единица измерения руб.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 48015164 | 28173790 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 39894535 | 23408860 |

| Коммерческие расходы | 030 | 686455 | 402790 |

| Управленческие расходы | 040 | 5565652 | 3265750 |

| Прибыль(убыток) от реализации(строки(010-020-030-040)) | 050 | 1868522 | 1096390 |

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | 390786 | 325290 |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 36850 | 34850 |

| Прочие операционные расходы | 100 | 6425 | 7740 |

| Прибыль(убыток) от финансово-хозяйственной деятельности (строки (050+060-070+080+090-100)) | 110 | 1508161 | 798210 |

| Прочие внереализационные доходы | 120 | 500025 | 418230 |

| Прочие внереализационные расходы | 130 | 6400 | 3870 |

| Прибыль (убыток) отчетного периода(строки(110+120-130) | 140 | 2001786 | 1212570 |

| Налог на прибыль | 150 | 600536 | 424400 |

| Отвлеченные средства | 160 | ||

| Нераспределенная прибыль (убыток) отчетного периода (строки(140-150-160)) | 170 | 1401250 | 788170 |

[1] Принять долю материальных затрат в готовой продукции 0,5

[2] Принять долю материальных затрат в незавершенном производстве 0,75

[3] Фонд оплаты труда, относимый на себестоимость продукции

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

... внимательности к работе ведь от качества работы каждого отдела зависит качество работы всего Пенсионного Фонда. Глава 3. Анализ состояния и пути совершенствования кадровой политики Управления ПФР по Колпинскому району 3.1 Кадровая политика – важное направление в деятельности ПФР Пенсионный фонд Российской Федерации - один из наиболее значимых социальных институтов государства, ...

... коммуникации, терпит поражение на современном поле битвы. Глава 2: Пути совершенствования СКД в музее «Анна Ахматова. Серебряный век» 2.1 Предложения по совершенствованию образовательно-развивающей функций музея и работы с молодежью Комплексное исследование музея как института социально-культурной деятельности подтвердило исходную рабочую гипотезу, основанную на том, что сегодня он не ...

0 комментариев