Визуальная и счетная проверка показателей бухгалтерского баланса;

Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственных операций

Влияние инфляции на состояние бухгалтерской отчетности

Оценка финансовой устойчивости ПКФ “Бейсуг”

Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов

Навигация

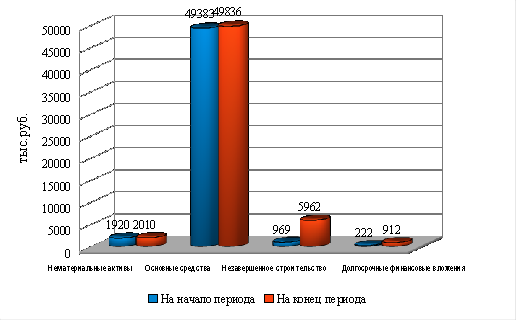

Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов

Сравнительная оценка методов финансового анализа на предприятии

166174

знака

18

таблиц

6

изображений

3. Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов.

Аналитические данные свидетельствуют о том, что продукция предприятия не пользующая спросом предприятию следует внедрять в производство более совершенное оборудование и технологии, путем осуществления капитальных вложений.

Эта мера во-первых способствует к увеличению производительности труда, во-вторых снижению затрат на сырье, материалы, брак в производстве, ремонт и обслуживания оборудования, следствием этих изменений выступает реальная возможность увеличения качества продукции, ее конкурентноспособность, снижение себестоимости

Таким образом в результате единовременных капитальных вложений предприятие может обеспечить себе высокоэффективную деятельность в будущем.

Анализ финансовых коэффициентов позволил выявить тот факт, что в настоящее время текущая платежеспособность предприятия полностью зависит от надежности дебиторов. Поэтому экономистам предприятия следует четко отслеживать сроки погашения дебиторской задолженности, а по результатам оценки на выявленную просроченную или имеющую высокую вероятность не погашения задолженности создавать резервы по сомнительным долгам, в составе оценочных резервов.

На предприятии следует рассмотреть возможность организации полуфабрикатов и вспомогательных изделий, т.к. их удельный вес значителен в структуре затрат, а собственное производство возможно будет дешевле, что позволит снижению себестоимости.

Руководству следует обратить внимание на необоснованое увеличение расходов на оплату труда, в то время как на предприятии существует дефицит денежных средств.

В условиях жесточайшей нехватки денежной массы в обращении, современный покупатель любого товара старается приобрести то, что могло бы максимально соответствовать его вкусам и потребностям. При огромном выборе товаров и малом числе покупателей именно последнее, (а не продавец) диктуют общее поведение на рынке. И производителям приходится в условиях растущей конкуренции, подстраиваться под спрос.

Однако, для производства высококачественной и конкурентноспособной продукции не достаточно использовать старое и не технологичное оборудование. Необходимо применять совершенные линии производства, которые помогут закрепить успех на рынке. Но дорогостоящее оборудование не всегда под силу приобрести производителю, поэтому в целях получения максимальной отдачи, а также вспомнить теорию “Финансового рычага”, производителям рекомендуется, в соизмеренных пределах увеличить привлечение кредита.

Заключение

В дипломной работе были рассмотрены вопросы учета и анализа финансовых результатов деятельности предприятия.

Первая глава рассматриваются теоретические аспекты анализа финансового состояния предприятия.

Во второй главе показана взаимосвязь бухгалтерского учета и анализа финансового состояния на предприятии, роль бухгалтерской отчетности в проведении финансового анализа.

Все практические расчеты приведены в третьей главе. Практические рекомендации и выводы, представлены в четвертой главе, в которой определены направления совершенствования анализа, и улучшения финансового состояния.

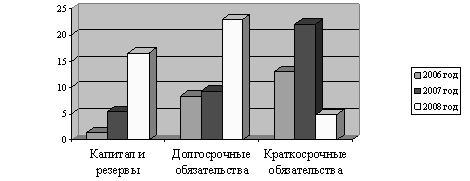

На основе проведенного анализа финансовой деятельности ПКФ "Бейсуг" были сделаны следующие выводы. Не смотря на увеличение стоимости имущества предприятие в 1997 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине оборотных средств, несмотря на значительный удельный вес в составе имущества. Все показатели, характеризующие платежеспособность находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженность.

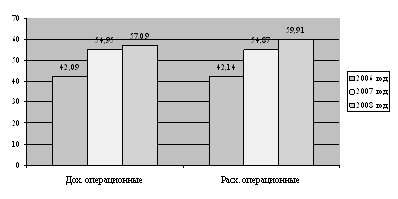

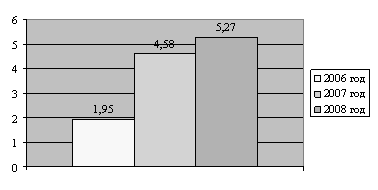

Балансовая прибыль в 1997 году увеличилась почти в 6 раз. Не смотря на это после уплаты налога на прибыль, фирме не хватило средств на покрытие всех расходов, в результате чего убыток фирмы в отчетном периоде составил 60.400 тыс. руб., был сделан вывод о не эффективности использования имущества предприятия. Показатели рентабельности производственных фондов и вложений несколько увеличились, но находятся на очень низком уровне.

С точки зрения надежности “приемлемым” считается предприятие у которого объем выданных кредитов не превышает собственного капитала; средства на счетах клиентов полностью обеспечены ликвидными активами, совокупные обязательства полностью обеспечены ликвидными активами, ценностями, недвижимостью, капитал полностью инвестирован в недвижимость и ценности.

Предложениями по работе предприятия являются; поиск дешевых кредитных ресурсов, грамотное распределение прибыли; увеличение доходной части активов, компьютеризация. Необходимо соблюдать “золотое правило предприятия”, принцип “финансового состояния сроков”: получение и использование средств должно происходить в точно установленные сроки, капитальные вложения с длительным сроком окупаемости должны финансироваться за счет долгосрочных средств.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ПКФ "Бейсуг". Управлению финансами на предприятии отводится, слишком, малая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Таблица 3.10

Показатели рыночной устойчивости

| Показатели | Способ расчета | Норма | Пояснения | На начало 1997 года | На конец 1997 года | Отклонения 1997

| На начало 1998 года | На конец 1998 года | Отклонения 1998

|

| 1.Коэффициент независимости. |

| ³0,5 | Показывает долю собственных средств в общей сумме средств предприятия. | 0,73 | 0,87 | +0,14 | 0,87 | 0,56 | -0,31 |

| 2.Коэффициент соотношения собственных и заемных средств. |

| £1 | Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств | 0,37 | 0,15 | -0,22 | 0,15 | 0,78 | +0,63 |

| 3.Коэффициент долгосрочного привлечения заемных средств. |

| Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | |||||||

| 4.Коэффициент маневренности собственных средств. |

| ³0,1 | Характеризует степень мобильности использования собственных средств | <0 | 0,06 | - | 0,06 | 0,13 | +0,07 |

| 5.Коэффициент обеспечения собственными средствами. |

| ³0,1 | Показывает долю СОС, приобретенных за счет собственных средств. | <0 | 0,29 | - | 0,29 | 0,14 | -0,15 |

| 6.Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия. |

| ³0,5 | Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия. | 0,7 | 0,68 | -0,02 | 0,68 | 0,4 | -0,28 |

| 7.Коэффициент реальной стоимости ОС в имуществе предприятия. |

| Þ0,5 | Показывает удельных вес основных средств в имуществе предприятия. | 0,7 | 0,66 | -0,04 | 0,66 | 0,37 | -0,29 |

Таблица 3.3

Анализ ликвидности баланса в 1997г.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

|

| на начало года | на конец года | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 93 355 | 22 876 | 1.Наиболее срочные обязательства(П1) | стр.620 | 1 102 874 | 541 671 | -1 009 519 | -518 795 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 175 766 | 87 036 | 2.Краткосрочные пассивы(П2) | стр.610+ 670 | 200 000 | 0 | - 24 234 | +87 036 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 850 033 | 668 193 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 0 | 0 | +850 033 | +668 193 |

| 4.Труднореализуемые активы(А4) | стр.190 | 3 810 013 | 1 190 599 | 4.Постоянные пас- сивы(П4) | стр.490 | 3 544 562 | 3 667 076 | +265 451 | -476 477 |

| БАЛАНС | стр.399 | 4 847 436 | 4 208 747 | БАЛАНС | стр.699 | 4 847 436 | 4 208 747 | - | - |

Анализ ликвидности баланса в 1998 г.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

|

| на начало года | На конец Года | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 22 876 | 184 488 | 1.Наиболее срочные обязательства(П1) | стр.620 | 541 671 | 1 917 405 | -518 795 | -1 732 917 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 87 036 | 326 555 | 2.Краткосрочные пассивы(П2) | стр.610+670 | 0 | 929 760 | +87 036 | -603 205 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 668 193 | 2 795 978 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 0 | 0 | +668 193 | +2 795 978 |

| 4.Труднореализуемые активы(А4) | стр.190 | 1 190 599 | 2 896 908 | 4.Постоянные пас- сивы(П4) | стр.490 | 3 667 076 | 3 667 076 | -476 477 | -770 168 |

| БАЛАНС | стр.399 | 4 208 747 | 6 514 241 | БАЛАНС | стр.699 | 4 208 747 | 6 514 241 | - | - |

Таблица 3.11

Коэффициенты, характеризующие платежеспособность

| Показатели | Способ расчёта | Норма | Пояснения | На начало года | На конец года | Отклонения | На начало года | На конец года | Отклонения |

| Общий показатель ликвидности |

| ³l | Осуществляется оценка изменения финансовой ситуации в организации | 0,36 | 0,49 | +0,13 | 0,49 | 0,498 | +0,008 |

| Коэффициент абсолютной ликвидности |

| ³0,2¸0,7 | Показывает какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. | 0,07 | 0,04 | -0,03 | 0,04 | 0,06 | +0,02 |

| Промежуточный коэффициент покрытия |

| ³0,7 | Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. | 0,2 | 0,.2 | 0 | 0,.2 | 0,18 | -0,02 |

| Общий текущий коэффициент покрытия |

| ³2 | Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 0,796 | 1,4 | +0,6 | 1,4 | 1,1 | -0,28 |

| Коэффициент текущей ликвидности |

| ³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 0,796 | 1,4 | +0,6 | 1,4 | 1,16 | -0,24 |

| Коэффициент обеспеченности собственными оборотными средствами |

| ³0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | <0 | 0,29 | - | 0,29 | 0,14 | -0,15 |

| Коэффициент восстановления платежеспособности. |

| ³l | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. | - | 0,85 | - | - | 0,585 | - |

ЛИТЕРАТУРА

1. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 1993

2. .Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.:1986

3. Бухгалтерский анализ / Под ред. Гольдберга М. А Киев.: 1993

4. Бухгалтерская отчетность: составление и анализ / Под ред. Новодворского В. Д. – М.:1994

5. Друри К. Введение в управленческий и производственный учет -М. : 1994

6. Ефимова 0. В. Как анализировать финансовое положение предприятия. – М. :1993

7. Ефимова 0. В. Анализ оборачиваемости средств коммерческого предприятия. -Бухгалтерский' учет 1994 (10)

8. Ефимова О. В. Финансовый анализ – М.: Бухгалтерский учет, 1996

9. Закон Российской Федерации “ О несостоятельности (банкротства) предприятий”, № 3929-1 от 19.11.92.

10. Закон Российской Федерации “О бухгалтерском учете”, № 129 –3 от 21.11.96.

11. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М. :1995

12. Ковалев В. В. Как читать баланс. -М. : 1993

13. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. -М. :1994

14. Методика экономического анализа деятельности промышленного предприятия / Под. Ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 1988.

15. Мишин Ю. А. , Долгов В. П. , Долгов А. П. Учет и анализ:проблемы качественной обработки учетной информации. -Краснодар 1995

16. Нидлз Б. , Андерсон X. , Колдуэлл Д. Принципы бухгалтерского учета. -М. : 1993

17. Новодворский В. Д. , Хорин А. Н. Балансовое обобщение как метод бухгалтерского учета /Бухгалтерский учет. –1995

18. В.Ф.Палий Новая бухгалтерская отчетность. Содержание. Методика анализа-М.: библиотека журнала “Контроллинг”, 1991.

19. Родионова В. М. , Федотова М. А. Финансовая устойчивость предприятия в условиях инфляции. -М.: 1995

20. Хонгрен Т. , Фостер Дж. Бухгалтерский учет: управленческий аспект. -М. :1995

21. Четыркин Е. М. Методы финансовых и коммерческих расчетов. -М. : 1992

22. Шеремет А. Д., Сейфулин Р. С. Методика финансового анализа. –М.: 1995

23. Шеремет А. Д., Суйц В. П. Аудит. – М.: 1995

24. Шеремет А. Д., Сейфулин Р. С., Негашев Е. В.. Методика финансового анализа предприятия – М.: 1992

[1] Методика экономического анализа деятельности промышленного предприятия / Под. Ред. А.И.Бужинского, А.Д.Шеремета – М.:Финансы и статистика, 1988.

[2] С.Б.Барногльц, Экономический анализ хозяйственной деятельности на современном этапе развития, М.:1984. Функционально-стоимостной анализ\ под ред. Б.И.Майданчика-М.:1085

[3] В.Ф.Палий Новая бухгалтерская отчетность. Содержание. Методика анализа-М.: библиотека журнала “Контроллинг”, 1991.

[4] А.Д.Шеремет, Р.С.Сейфулин, Е.В.Негашев Методика финансового анализа предприятияя-М.:1992.

[5] О.В.Ефимова Финансовый анализ-М.: Бухгалтерский учет, 1996.

[6] Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности М.:ФиС,1996,стр.85.

[7] Ковалев В. В. "Финансовый анализ: управление капиталом", М.: ФиС, 1996, стр.119

[8] Крейнина М.Н. "Финансовое состояние предприятия. Методы оценки" - М.: ИКЦ "Дис",1997.

Похожие работы

... в воздухе пыли и вредных веществ; 10 – шум и вибрация; 11 – повышенная температура оборудования, материалов. При учете опасных и вредных производственных факторов на предприятии ОАО «Сатурн – Газовые турбины» оценивается степень их риска с учетом вероятности их возникновения и тяжести последствий. В зависимости от вероятности появления и действия опасные и вредные производственные факторы ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Оборотные активы - ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев