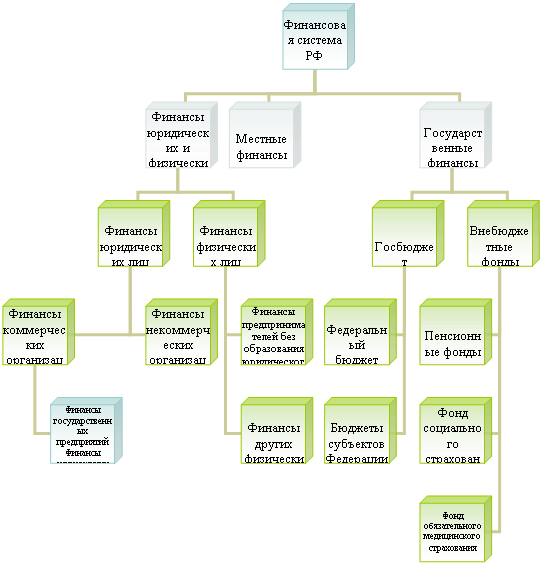

Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

Перспективы

развития страхового

рынка в России

Навигация

Личное страхование

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

2.3. Личное страхование.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты – жизнь, здоровье и трудоспособность граждан. Преобладающая доля операций по личному страхованию проводится на добровольной основе. Наиболее распространенными считаются смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей до достижения ими совершеннолетия, страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий и образования.

В области личного страхования, особенно по долгосрочным и обязательным видам страхования, лидером является государственное АО «Росгосстрах». Большинство российских страховых компаний, преимущественно вновь создаваемых, ориентируются на краткосрочные виды страхования, что препятствует накоплению страховых фондов и снижает долю личного страхования в общем объеме страховых операций.

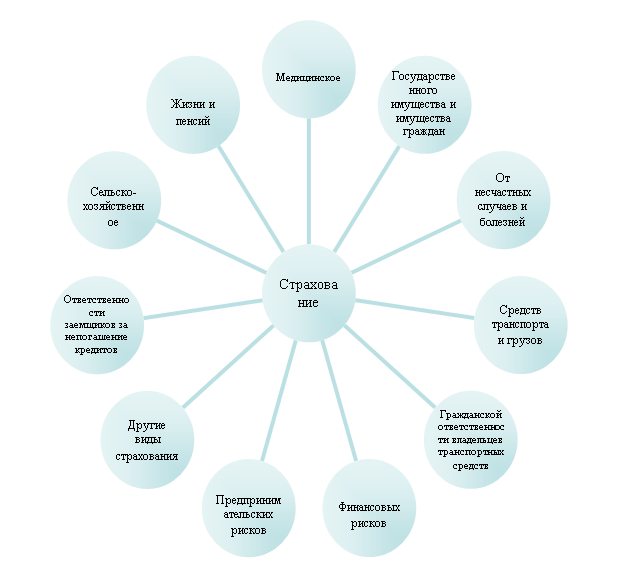

Особое место на российском страховом рынке занимает медицинское страхование граждан, осуществляемое в соответствии с Законом РСФСР «О медицинском страховании граждан в РСФСР» от 28 июля 1991 года. Проводимое в обязательной форме медицинское страхование является отраслью социального страхования, так как распоряжаются средствами страховых фондов и осуществляют страховые выплаты органы территориальных фондов обязательного медицинского страхования, а не коммерческие страховые организации. По программе обязательного медицинского страхования страхователями выступают все работодатели, уплачивающие страховой взнос в размере 3,6% от фонда оплаты труда. Цель обязательного медицинского страхования – решение проблемы финансового обеспечения здравоохранения и предоставление населению минимального гарантированного уровня медицинского обслуживания.

Добровольное медицинское страхование можно отнести к классическому виду личного страхования, поскольку его организация и проведение относятся к компетенции страховых медицинских компаний. Медицинское страхование на добровольной основе может осуществляться как за счет личных взносов, так и свободных средств предпринимателей и обеспечивает страхователю не только возможность свободного выбора лечебного учреждения, но и получение медицинских услуг сверх установленной нормы и более высокого качества.

Следует отметить, что на динамику операций по личному страхованию отрицательное воздействие оказывают инфляционные процессы, снижение его сберегательной функции, отсутствие у населения желания направлять временно свободные средства на цели страхования.

2.4. Страхование ответственности.

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая компания, так и других лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

Страхование ответственности заемщика за непогашение кредита.

Договор страхования заключается между страховой компанией (страховщик) и предприятиями –заемщиками (страхователь). Объектом страхования является ответственность заемщика перед банком, выдавшим кредит. Как правило, страхователю подлежит определенная часть ответственности (от 50 до 90%), остальная же доля возлагается на страхователя. Этот рискованный вид страхования был очень популярен. Но в последнее время число заключаемых сделок по такому страхованию сократилось. Причины: отсутствие страховой статистики и единой методологии проведения этого вида страхования, недостаточная оценка страховыми компаниями финансового состояния и платежеспособности заемщика, выступающего в качестве страхователя.

Страхование гражданской ответственности владельцев транспортных средств – наиболее распространенный в мировой практике вид страхования, проводимый в обязательном, установленном законом порядке.

Объект – гражданская ответственность владельцев автотранспортных средств, которую они несут перед законом при наступлении ДТП перед потерпевшими третьими лицами (физическими и юридическими). Специфика этого вида страхования в том, что оно сочетает в себе условия личного и имущественного страхования, так как по нему не устанавливается заранее ни конкретное застрахованное лицо или имущество, ни размер страховой суммы. Исходя из повышенного страхового риска и потенциально высокого уровня возмещения материального ущерба страхование может проводиться только солидными страховщиками, имеющими достаточные страховые фонды. В России проблема введения обязательного страхования гражданской ответственности владельцев транспортных средств остается актуальной.

Развитие коммерческого расчета и усиление имущественной ответственности предпринимателей по широкому кругу обязательств предполагают включение в российскую страховую практику следующих видов страхования:

страхование ответственности работодателей,

страхование профессиональной ответственности частнопрактикующих специалистов (адвокатов, аудиторов, врачей и др.),

страхование деловой ответственности,

страхование ответственности от экологических рисков,

страхование ответственности за качество продукции,

страхование ядерной ответственности.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев