Навигация

Фінансовий механізм регулювання ринкових відносин

24890

знаков

0

таблиц

1

изображение

ACHTUNG!!!!! ATENTION!!!!!!!!!!

ВНИМАНИЕ!!!!!!!!

ЭТОТ РЕФЕРАТ, ПО СУТИ, НЕ РАСКРЫВАЕТ ТЕМУ ФИНАНСОВГО МЕХАНИЗМА РЕГУЛИРОВАНИЯ РЫНОЧНЫХ ОТНОШЕНИЙ……..ЭТОТ РЕФЕРАТ КЛЕПАЛСЯ ЗА ОДНУ НОЧЬ, КАДА НАСТУПИЛА ПОЛНАЯ ЖОПА И РЕФЕРАТ ОСТАВАЛСЯ ПОСЛЕДНИМ СПАСАТЕЛЬНЫМ КРУГОМ L…….ЭТОТ РЕФЕРАТ ПРЕДСТАВЛЯЕТ СОБОЙ СИМБИОЗ НЕСКОЛЬКИХ РЕФЕРАТОВ ВЗЯТЫХ С РАЗНЫХ СЕРВАКОВ+НЕБОЛЬШОЙ ADDITION (ДОПОЛНЕНИЕ) В ВИДЕ ОДНОЙ ГЛАВЫ КНИЖКИ (В РЕФЕРАТЕ – ПОСЛЕДНЕЙ) И СДАВАЛСЯ С НАДЕЖДОЙ НА ШАРУ. РЕФЕРАТ КАК НИ СТРАННО БЫЛ ЗАЩИЩЕН НА «5» ПО-СЕМУ АВТОР НЕ НЕСЕТ КАКУЮ-ЛИБО ОТВЕТСТВЕННОСТЬ В СЛУЧАЕ ПОЛУЧЕННИЯ ВАМИ НЕУДОВОЛЕТВОРИТЕЛЬНУЮ ОЦЕНКУ ТАК КАК МОЗГАМИ ТОЖ ШУРУПАТЬ НАДА НА ЗАЩИТЕ РЕФЕРАТА…….J……УДАЧНОЙ СЕССИИ……..

Міністерство освіти і науки України

Київький національний торгово-економічний університет

РЕФЕРАТНА ТЕМУ:

“Фінансовий механізм регулювання ринкових відносин”

з предмету Фінанси

Розробив студент ОФФ

2 курсу 3 групи

Петров О.Р.

Київ - 2001

ПЛАН Вступ 1. Сутність фінансової діяльності держави2. Фінансовий механізм

3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин.

Висновки

Список використаної літератури (ПРИДУМАЙТЕ САМИ J) – Последняя ремарка

ВСТУП.

Фінансовий механізм є одним з найважливіших аспектів економічної діяльності держави. Ця діяльність виявляється у розробці і застосуванні законодавчо закріплених в державі форм і методів створення й використання фінансових ресурсів для забезпечення економічного розвитку та соціальних проблем громадян. Отже, фінансовий механізм регулювання ринкових відносин спричинен необхідністю держави здійснювати розподіл та перерозподіл національного доходу.

При висвітленні теми даного реферату ставиться мета визначити, в чому полягає сутність фінансового механізму регулювання ринкових відносин в Україні, яких принципів дотримується держава при його здійсненні, які методи вона при цьому застосовує. В роботі аналізуються ряд.

Джерелами при написанні даної роботи є матеріали підручників та посібників, числені Internet-ресурси.

1. СУТНІСТЬ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ.

Термін “фінанси” походить від франц. finance – “обов`язкова сплата грошей”, що, у свою чергу походить від лат. finare – “закінчити, врегулювати суперечку ( грошову )”.

У сучасному розумінні фінансами називають систему економічних відносин, за допомогою яких створюються і розподіляються державні кошти.

Як зазначає А.Г.Зюнькін, “фінансова діяльність держави зумовлена об`єктивною необхідністю розподілу та перерозподілу національного доходу, а також задоволення як індивідуальних потреб громадян, так і потреб суспільства в цілому.”

На практиці фінансова діяльність держави уявляє собою процес збирання,розподілу (перерозподілу) та використання коштів, що забезпечують виконання державою функцій. Нею займаються уповноважені державні органи, що здійснюють пряме планове збирання і розподіл коштів.

Всі фінансові ресурси в державі поділяються на централізовані та децентралізовані фонди грошових коштів. Централізовані фонди надходять у розпорядження держави як суб’єкта влади, тоді як децентралізовані утворюються в усіх галузях народного господарства.

До державних фінансів України належать зведений державний бюджет України, фінанси державного сектора економіки, централізовані та децентралізовані фонди цільового призначення, державний кредит, резервні та страхові фонди.

До поняття “фінанси” близьке за своїм значенням поняття “гроші”. Проте, між цими поняттями існує й принципова відмінність : якщо гроші – це загальний еквівалент, за допомогою якого вимірюються затрати праці виробників, то фінанси є економічним інструментом розподілу й перерозподілу національного доходу, знаряддям контролю за фондами грошових ресурсів. Крім державних, у суспільстві є й приватні фінанси. Якщо стан і розвиток державних фінансів визначаються рішеннями держави і діями публічної влади, то приватні фінанси залежать виключно від законів ринкової економіки. Здіснюючи финансову діяльність, держава може в примусовому порядку забезпечити власні доходи, приватні ж особи зробити цього не можуть. Державні фінанси пов`язані з грошовою системою держави, яка не залежить від волі приватного власника. Нарешті, ще одна відмінність між державними та приватними фінансами полягає в тому, що перші є засобом досягнення загального інтересу громадян держави, тоді як другі зорієнтовані переважно на на отримання прибутку тих чи інших фізичних чи юридичних осіб.

2. ФІНАНСОВИЙ МЕХАНІЗМ

В кожній країні держава використовує певний господарський механізм для впливу на процес відтворення. Склад і структура господарського механізму визначається рівнем розвитку економіки, відносинами власності, історичними та національними особливостями розвитку суспільства. Одним із елементів господарського механізму є фінансовий механізм.

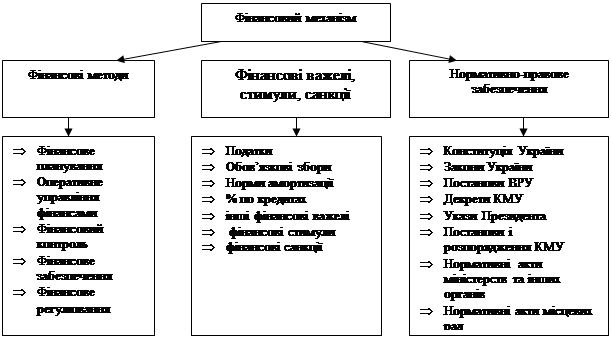

Фінансовий механізм – це сукупність конкретних форм і методів забезпечення розподільчих і перерозподільчих відносин, утворення доходів, фондів грошових коштів. Склад фінансового механізму показаний на малюнку.

![]()

Яким же чином і з допомогою яких форм та методів здійснюється розподіл та перерозподіл виробленого суспільного національного продукту та національного доходу? Перш за все вказані процеси знаходять відображення у фінансовому плануванні - діяльності по складанню планів формування, розподілу та використання фінансових ресурсів на рівні окремих суб’єктів господарювання, їх об’єднань, галузевих структур, територіально-адміністративних одиниць, країни в цілому. У фінансових планах вказуються основні пропорції розподілу створеної вартості через задоволення власних виробничих потреб, спрямування частин коштів на сплату податків обов’язкових зборів, стимулювання працюючих, інвестування тимчасово-вільних коштів та ін.

У фінансовому плануванні важливим є застосування принципів наукового обгрунтування показників плану і забезпечення їх стабільності, використання їх стабільних норм і нормативів математичних методів та електронно-обчислюваних машин.

При виконанні фінансових планів виникає потреба в оперативному управлінні, як діяльності, пов’язаній із необхідністю втручання в розподільчі процеси з метою ліквідації диспропорції, подоланню “вузьких місць”, своєчасному перерозподілу коштів, забезпеченню досягнення запланованих результатів.

Як при складанні фінансових планів, так і при їх виконанні, а також по закінченні певних періодів проводиться фінансовий контроль, спрямований на перевірку правильності вартісного розподілу і перерозподілу валового національного продуту і національного доходу за відповідними фондами грошових коштів та їх використанням за цільовим призначенням. Фінансовий контроль є необхідною умовою безперебійного і поступового розвитку економіки країни.

Здійснення системи розподільчих і перерозподільчих відносин відбувається із використанням методів фінансового забезпечення суб’єктів господарської діяльності, основними з них є:

Þ бюджетне фінансування як надання коштів з бюджету на безповоротних засадах

Þ кредитування - це надання коштів на принципах поворотності, платності, строковості і забезпеченості

Þ самофінансування передбачає відшкодування видатків суб’єктів господарювання по основній діяльності та її розвитку за рахунок власних джерел. Принцип самофінансування допускає залучення кредитних ресурсів

Þ оренда (лізинг) - це передача майна у користування за певну плату і на певний строк

Þ інвестування – процес вкладання грошей в ті чи інші об’єкти з розрахунком на збільшення їх вартості, а також отримання додаткового доходу

Þ фінансове регулювання діяльності відбувається, в першу чергу і головним чином, через оподаткування як вилучення частини доходів підприємств і організацій, а також населення спрямування цих коштів в бюджети на державні цільові фонди для задоволення державних потреб. В умовах ринкової економіки використання адміністративних методів впливу надто обмежене, тому головний акцент у регулюванні економіки робиться на оподаткуванні.

Конкретними формами здійснення процесів розподілу і перерозподілу створеної вартості є фінансові важелі, до яких відносяться податки, обов’язкові збори, норми амортизаційних відрахувань, норми витрачання коштів в бюджетних установах, орендна плата, процент за кредит, дотації, субсидії, субвенції, заохочувальні фонди, штрафи, пеня премії та ін. Особливістю фінансових важелів є те, що вони засновуються на врахуванні економічних інтересів держави, підприємств, організацій, населення.

Звичайно, що серед всіх фінансових важелів особливе місце займають податки та збори з допомогою яких держава мобілізує кошти для використання покладених на неї функцій, а також впливає на підприємницьку діяльність та стимулює її, сприяє інвестиційній активності, визначає пропорції нагромадження і споживання, забезпечує раціональне використання обмежених природних ресурсів тощо. Система оподаткування в Україні знаходиться в процесі реформування, завданнями якого є: послаблення податкового тиску на виробників, надання пільг інвесторам та експортерам готової продукції, забезпечення стабільності і простоти у справлянні податків, уникнення подвійного оподаткування, посилення відповідальності за сплат податків.

Одним з напрямів впливу держави на темпи суспільного відтворення є встановлення норм амортизаційних відрахувань, визначення методів нарахування амортизації, застосування прискореної амортизації з метою сприяння розвитку науково-технічного прогресу. При цьому особливого значення набуває наукове обгрунтування розмірів норм амортизації тому що, як їх значене збільшення, так і зменшення має негативні наслідки.

Для зацікавлення суб’єктів господарювання в досягненні певних результатів використовуються фінансові стимули. До них належать заохочувальні фонди, які утворюються з прибутку, бюджетне фінансування ефективних напрямів розвитку народного господарства (в тому числі дотації підприємствам, діяльність яких має важливе значення для економіки), фінансування підготовки і перепідготовки кадрів, спеціальні фінансові пільги (пільги по податках та можливість проведення прискореної амортизації).

Заохочувальні фонди з прибутку підприємств створюють необхідні стимули для досягнення кращих результатів господарювання, тому що сам ці фонди є грошовим джерелом коштів для матеріального стимулювання працюючих, задоволення соціальних потреб та виробничого розвитку. Визначення пріоритетності тих чи інших напрямків використання чистого прибутку є виключно внутрішньою справою самих підприємств.

Спеціальні фінансові пільги також сприяють створенню сприятливих умов для окремих господарських суб’єктів і застосовуються переважно у вигляді повного або часткового звільнення від податків, застосування диференційованих ставок оподаткування, виключення певних сум з оподатковуваних доходів, надання права на проведення прискореної амортизації. Одночасно ринковий механізм передбачає створення для всіх підприємницьких структур рівних умов для діяльності, перелік пільг в оподаткуванні не повинен бути значним.

До фінансових стимулів належить фінансування за рахунок державних коштів розвитку галузей народного господарства структурної перебудови, підготовки і підвищення кваліфікації робочої сили, науково-дослідницьких робіт, природоохоронних заходів. Але в сучасних умовах хронічного дефіциту централізованих фінансових ресурсів обсяг коштів, що направляються на задоволення вказаних потреб, обмежений.

У фінансових важелях важливе місце займають фінансові санкції як особливі форми організації фінансових відносин, викликати посилити матеріальну відповідальність суб’єктів господарювання у виконанні взятих зобов’язань (договірних умов сплати податків і зборів тощо). В умовах ринку ріст фінансових санкцій значно зростає. Найбільш розповсюдженими серед них є штраф і пеня.

Штраф – це міра матеріального впливу на винних у порушенні законодавства, угод або діючих правил. Накладаються, як правило, в твердій грошовій сумі.

Пеня – застосовується при несвоєчасному виконанні грошових зобов’язань і нараховується за кожен день прострочення. Розмір пені встановлюється в процентах від суми простроченого платежу.

Для нормального функціонування фінансового механізму, в його складі фінансових методів і важелів, необхідне відповідне їх нормативно-правове забезпечення, яке представлене, в першу чергу, Конституцією України, великою кількістю законів, а також підзаконних нормативно-правових актів.

Закони приймаються найвищим законодавчим органом – верховною радою України, є обов’язковими до виконання, мають вищу юридичну силу по відношенню до інших нормативних актів. Велике значення в регламентації фінансових відносин мають такі закони: “Про власність”, “Про систему оподаткування”, “Про бюджетну систему України”, “Про підприємництво”, “Про підприємства в Україні” та інші.

Підзаконні нормативно-правові акти приймаються компетентними державними органами на підставі діючих законів і у їх виконанні. До таких документів належать Укази Президента України, Декрети, Постанови Кабінету Міністрів, інструкції, накази міністерств, міжнародні договори, укладені та ратифіковані ВРУ.

В сучасних умовах формування економіки України відбувається вдосконалення фінансового механізму. Найважливіші проблеми, які виконуються при цьому це :

- Створення передумов для розвитку ринку

- Забезпечення раціональних пропорцій розподілу і перерозподілу валового національного продукту і національного доходу

- Вихід із фінансової кризи і забезпечення необхідних темпів економічного зростання

- Науково-обгрунтоване фінансове панування і прогнозування обсягів централізованих та децентралізованих фінансових ресурсів, їх розподілу і використання

- Підвищення результативності фінансового контролю

- вдосконалення механізму дії фінансових важелів, стимулів і санкцій адекватне правове і нормативне забезпечення функціонування усього фінансового механізму.

Похожие работы

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... і підприємств. 3.3 Методи державного регулювання Державне регулювання економіки передбачає використання ряду методів. Під методами державного регулювання економіки розуміють способи впливу держави в особі законодавчих і виконавчих органів на сферу підприємництва, інфраструктуру ринку, некомерційний сектор економіки з метою створення або забезпечення умов їх діяльності відповідно до нац ...

... , зупинити руйнівні процеси в економіці держави. Процес трансформації від командно-адміністративних методів регулювання до ринкових складний і тривалий, вимагає докорінної зміни власності, створення ринкової інфраструктури, зміни психології людей. II. Моделі переходу до ринкової економіки. Трансформування планової економіки в ринкову включає стратегію і тактику. Стратегія — визначення ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

0 комментариев