Сутність

прямого оподаткування

підприємств

та його значення

для розвитку

ринкових відносин

Фіскальна –

основне призначення

полягає в мобілізації

та накопиченні

коштів в державних

фондах

Прямі

податки з підприємств

в податковій

системі України

та їх регулююча

роль в ринкових

відносинах

Аналіз

структури

податкового

наповнення

Державного

та місцевих

бюджетів в

Україні за

рахунок прямих

податків у

2003–2007 роках

Механізм

справляння

прямих податків

та аналіз їх

впливу на регулювання

ринкових відносин

Облік

та контроль

справляння

прямих податків

органами районних

державних

податкових

інспекцій

Порядок нарахування

в картках особових

рахунків

Шляхи

вдосконалення

прямого оподаткування

в Україні в

системі фінансового

регулювання

ринкових відносин

Система

податків штатів

і місцевих

податків

Податкова

система Канади

[121]

Податкова

система Франції

[87]

Загальні

риси податкових

систем ринкових

країн світу

Вдосконалення

податкового

законодавства

в напрямку

посилення

регулюючої

ролі прямих

податків

Ставки

податку, зазначені

у пункті 6.1 цієї

статті, обираються

юридичними

особами самостійно

в порядку,

встановленому

цим підрозділом

Навигация

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

Прямі податки з підприємств у системі фінансового регулювання ринкових відносин

213352

знака

6

таблиц

7

изображений

Міністерство освіти і науки України

Державний вищий навчальний заклад

Київський Національний Економічний Університет ім. В. Гетьмана

Фінансово-економічний факультет

Кафедра фінансів

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему:

«Прямі податки з підприємств у системі фінансового регулювання ринкових відносин»

Київ 2008

Реферат

Дипломна робота «Прямі податки з підприємств у системі фінансового регулювання ринкових відносин» містить 200 сторінок, основний текст – 130 стор., 10 таблиць, 16 рисунків, 9 додатків на 55 стор. Список літератури включає 127 найменувань, бібліографічний огляд на 8 сторінках.

Об’єктом дослідження є система прямого оподаткування в Україні та її роль у забезпеченні економічного розвитку як держави в цілому (Державний бюджет України) так і регіонів на місцевому рівні (місцеві бюджети).

Предметом дослідження є фінансові відносини, які виникають між державою і платниками податків у процесі прояву регулюючої та стимулюючої функцій механізму прямого оподаткування.

Метою дипломного дослідження є пошук шляхів удосконалення стимулюючої і регулюючої функцій механізму прямого оподаткування, як одного з інструментів системи фінансового регулювання ринкових відносин в економіці України.

Завданнями дипломної роботи є:

– провести дослідження теоретичних концепцій стосовно дії прямих податків в Україні та інших країнах;

– провести аналітичну оцінку вітчизняного механізму прямого оподаткування з позиції його впливу на розвиток економіки;

– обґрунтувати концептуальні підходи і розробити науково-практичні рекомендації щодо посилення регулюючої та стимулюючої функцій механізму прямого оподаткування суб’єктів ринкової економіки.

Практичне значення отриманих результатів полягає в обґрунтуванні пропозицій для врахування в підготовці проекту Податкового Кодексу України, які дозволять максимально адаптувати податкову систему до європейських норм оподаткування до 2010 р.

Вступ

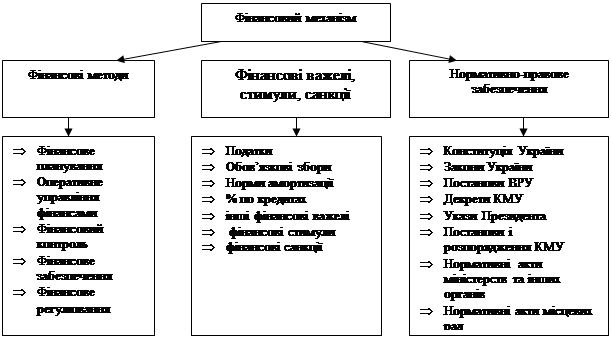

В кожній країні держава використовує певний господарський механізм для впливу на процес відтворення. Склад і структура господарського механізму визначається рівнем розвитку економіки, відносинами власності, історичними та національними особливостями розвитку суспільства. Одним із елементів господарського механізму є фінансовий механізм.

Фінансовий механізм – це сукупність конкретних форм і методів забезпечення розподільчих і перерозподільчих відносин, утворення доходів, фондів грошових коштів.

Конкретними формами здійснення процесів розподілу і перерозподілу створеної вартості є фінансові важелі, до яких відносяться податки, обов’язкові збори, норми амортизаційних відрахувань, норми витрачання коштів в бюджетних установах, орендна плата, процент за кредит, дотації, субсидії, субвенції, заохочувальні фонди, штрафи, пеня, премії та ін.

Звичайно, що серед всіх фінансових важелів особливе місце займають податки та збори з допомогою яких держава мобілізує кошти для використання покладених на неї функцій, а також впливає на підприємницьку діяльність та стимулює її, сприяє інвестиційній активності, визначає пропорції нагромадження і споживання, забезпечує раціональне використання обмежених природних ресурсів тощо. Система оподаткування в Україні знаходиться в процесі реформування, завданнями якого є: послаблення податкового тиску на виробників, надання пільг інвесторам та експортерам готової продукції, забезпечення стабільності і простоти у справлянні податків, уникнення подвійного оподаткування, посилення відповідальності за сплат податків.

Актуальність теми дипломного дослідження полягає в тому, що до побудови ефективної системи прямого оподаткування держава має підходити особливо виважено, враховуючи при цьому не лише фіскальні інтереси, а й економічне становище платників, стимулюючи їх на реалізацію стратегічної мети розвитку національної економіки.

Механізм реалізації сучасної системи прямого оподаткування України по суті залишається переважно фіскальним і потребує подальшого реформування та удосконалення в контексті забезпечення повноцінної інтеграції нашої країни в світову систему господарювання. Для забезпечення стійкого зростання необхідною і доцільною видається переорієнтація прямого оподаткування з переважно фіскального важеля до системи з органічним поєднанням її фіскальної, регулюючої та стимулюючої складових.

Метою дипломного дослідження є пошук шляхів удосконалення стимулюючої і регулюючої функцій механізму прямого оподаткування, як одного з інструментів системи фінансового регулювання ринкових відносин в економіці України.

Відповідно до мети дослідження були поставлені і вирішені наступні завдання:

– провести дослідження теоретичних концепцій стосовно дії прямих податків в Україні та інших країнах;

– зробити порівняльний аналіз щодо становлення і розвитку механізмів прямого оподаткування в Україні з іншими країнами;

– провести аналітичну оцінку вітчизняного механізму прямого оподаткування з позиції його впливу на розвиток економіки;

– проаналізувати і оцінити вплив і наслідки ринкових перетворень в Україні за допомогою важелів прямого оподаткування;

– обґрунтувати концептуальні підходи і розробити науково-практичні рекомендації щодо посилення регулюючої та стимулюючої функцій механізму прямого оподаткування суб’єктів ринкової економіки.

Об’єктом дослідження є система прямого оподаткування в Україні та її роль у забезпеченні економічного розвитку як держави в цілому (Державний бюджет України) так і регіонів на місцевому рівні (місцеві бюджети).

Предметом дослідження є фінансові відносини, які виникають між державою і платниками податків у процесі прояву регулюючої та стимулюючої функцій механізму прямого оподаткування.

Методи дослідження. Теоретичною та методологічною основою дослідження є сучасні теорії і концепції економічної та фінансової науки, зокрема, теорії бюджету, теорії податків та теорії державного регулювання економіки.

В роботі використано методи: порівняльно-історичного аналізу для дослідження еволюції механізмів функціонування прямих податків в історичній ретроспективі; економіко-статистичні – при вивченні та узагальненні статистичної інформації задля виявлення впливу механізму прямого оподаткування на економічний розвиток держави і платників податків.

Інформаційною базою дослідження слугували результати теоретичних та науково-практичних досліджень з питань оподаткування, дані статистичної звітності та нормативно-правові акти України з питань оподаткування, формування і регулювання фінансової політики держави.

Новизна отриманих результатів полягає в розвитку концептуальних підходів та проведенні порівняльного аналізу існуючих стратегій реорганізації податкової системи України і її адаптації до нормативів систем оподаткування Європейського Союзу, на основі яких в дипломному проекті дістала подальшого розвитку оптимізаційна модель реорганізації податкової системи України внесенням відповідних змін до проекту Податкового Кодексу України, як інтегрального законодавчого документа, який спроможний внести всеосяжні корективи в побудову податкової системи України.

Прийняття запропонованої в дипломній роботі стратегії в Податковому Кодексі дозволяє очікувати наступні наслідки в податковій системі України на протязі 2008–2012 років:

1) Внесення змін до оподаткування фондів зарплати підприємств та формування державних пенсійного та фондів соціального страхування на основі запровадження справляння єдиного соціального внеску та поступового зниження його рівня від 37% до 22% ФОП;

2) Компенсація зниження рівня єдиного соціального податку введенням обов'язкових страхових відрахувань індивідуальних доходів на накопичувальні пенсійні розрахунки (у розрізі груп громадян за рівнями доходів за рік);

3) Зміни в оподаткуванні індивідуальних доходів громадян введенням прогресивної шкали оподаткування (5 –15%) з неоподатковуваним мінімумом до 150% від рівня мінімального прожиткового мінімуму;

4) Внесення змін до оподаткування прибутку підприємств (нерозподіленого корпоративного прибутку) зниженням ставки оподаткування від 25% до 10% на основі введення шкали плаваючих «дзеркальних» пільгових ставок оподаткування, які сприяють зростанню рівня заробітної плати в собівартості продукції до європейського рівня:

при питомій вазі заробітної плати в валовому доході від реалізації продукції та послуг 10% та менше – ставка податку на прибуток становить 25%;

при питомій вазі заробітної плати в валовому доході від реалізації продукції 25% та більше – ставка податку на прибуток становить 10%;

5) Розробка і встановлення податків та рентних платежів за використання об'єктів (ресурсів) природи, добуток корисних копалин, використання енергетичних джерел, забруднення навколишнього середовища;

8) Запровадження прямого щорічного оподаткування предметів власності (майна) фізичних та юридичних осіб, як кінечного продукту споживання, що компенсує зниження ставок оподаткування прибутку підприємств як проміжного продукту, який потім розподіляється між кінечними споживачами – фізичними особами та корпораціями.

При цьому при веденні прямого щорічного оподаткування предметів власності (майна) фізичних осіб, як неплатників податку на додану вартість, які сплачують 20% не доданої, а повної вартості предметів при кожній покупці, компенсувати їм частину податку на майно зарахуванням суми сплаченого ПДВ при купівлі предметів власності (тобто при ставці оподаткування 2% на рік – перші 10 років після придбання майна – податок заліковується згідно наданим документам про вартість майна та сплачений ПДВ при його купівлі).

Практичне значення отриманих результатів полягає в обґрунтуванні пропозицій по підсиленню ролі прямого оподаткування кінцевих споживачів економіки та зниженню рівня прямого оподаткування на підприємництво, як проміжний елемент споживання виробленої нової вартості продукції та послуг в циклах розширеного суспільного відтворення, для врахування в підготовці проекту Податкового Кодексу України на основі запропонованої стратегії розвитку податкової системи України, які дозволять максимально адаптувати податкову систему до європейських норм оподаткування до 2012 р.

Дипломна робота складається із вступу, трьох розділів, висновків, списку використаних джерел, додатків. Повний обсяг роботи – 200 сторінок комп’ютерного тексту. Основний текст – 130 сторінок, містить 10 таблиць і 16 рисунків, 9 додатків на 55 сторінках. Список літератури включає 127 найменувань, бібліографічний огляд на 8 сторінках.

Похожие работы

... адекватне правове і нормативне забезпечення функціонування усього фінансового механізму. 3. Використання фінансового механізму для активації економічного зростання й регулювання ринкових відносин Фінансовий механізм – явище об’єктивне, зумовлене наявністю фінансів в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі ...

... - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок. Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр. 3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр. Стан банківської ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... є роль пожежної команди, яка гасить пожежу, що вже почалася”.Неокейнсіанці 50х – 60х років (А. Хансен, Ст. Чейз, П. Самуельсон та інші ) обгрунтували висновок про те, що державне регулювання ринкової економіки має передбачити довгострокові, перспективні цілі: прискорення НТП і структурної перебудови народного господарства, підвищення темпів економічного зростання, створення найсприятливіших умов ...

0 комментариев