Конкурс научных работ студентов ВУЗов Республики Беларусь по естественным, техническим и гуманитарным наукам

Девиз «Стремление»

Финансовый менеджмент в системе управления денежными потоками на транспортном предприятии

Выполнил: Смирнов Егор Анатольевич

Руководитель: Левкович Олег Александрович

2000 С

Содержание 2

Введение 3

1 СУЩНОСТЬ И СОДЕРЖАНИЕ ТЕОРИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА 4

2 МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ предприятия 13

3. ОЦЕНКА ИМУЩЕСТВЕННОГО И ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ 27

заключение 44

СПИСОК ЛИТЕРАТУРЫ 46

ВведениеОдним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния.

Это, в свою очередь, позволяет определить факторы, характеризующие финансовую устойчивость и ликвидность предприятия. Таким образом, в зависимости от осознания существующих на предприятии реалий и способностей к их анализу, вырабатываются решения того или иного качества, а, следовательно, можно отрегулировать механизм прогнозирования и планирования деятельности.

Поэтому, руководители, как правило, стараются выработать особый принцип построения прибыли на данном конкретном предприятии. Чаще всего этим принципом является принцип финансового самообеспечения.

В данной связи, наиболее значимым моментом для реализации принятого решения, является рационализация распределения ресурсов предприятия, получаемых из заранее определенных источников. При этом, инвестиции, основанные на риске и планировании капиталовложений внутри предприятия и направленные на ликвидность, доходность и рентабельность его деятельности на рынке, выступают как один из важнейших механизмов управления возникающими во внешней среде рисками и планирования нормы прибыли предприятия при помощи анализа эффективности капиталовложений и, как результат, инвестиционного проектирования.

В сфере управления экономикой главный упор делается на совершенствование хозяйственного механизма путем повсеместного использования преимущественно экономических методов управления, переход всех отраслей и предприятий на полный хозяйственный расчет, самофинансирование. Основная роль в укреплении и развитии экономического потенциала страны и достижении высшей цели общественного производства принадлежит первичному звену народного хозяйства — предприятию.

Важным условием реализации программы формирования народного хозяйства является развитие и расширение аналитической работы на предприятиях, в объединениях, министерствах и ведомствах. Экономический анализ производственно-хозяйственной деятельности предприятия, во-первых, служит исходным моментом выявления и мобилизации резервов повышения эффективности производства, а во-вторых, являясь основной функцией управления, становится действенным орудием совершенствования хозяйственного механизма.

1 СУЩНОСТЬ И СОДЕРЖАНИЕ ТЕОРИИ ФИНАНСОВОГО МЕНЕДЖМЕНТАФинансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Можно выделить четыре основные стадии процесса общественного воспроизводства: производство, обмен, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит обмен произведенными общественными продуктами, именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений. Финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и, осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии обмена, когда стоимость реализована.

Государственные финансы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: республиканский и местные. Отдельным элементом в системе государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий.

Финансы субъектов хозяйствования являются основным элементом системы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов.

Теория финансового менеджмента отличается следующими особенностями:

• ориентирована на решение практических задач;

• имеет междисциплинарный характер;

• разрабатывается в международном масштабе.

Финансовый менеджмент предназначен для решения практических задач. Он нацелен на исследование и разработку правил эффективного управления с целью достижения высоких результатов, являющихся критерием его качества. Отсюда вытекают следующие требования:

во-первых, необходимо предоставлять работникам, занятым практической деятельностью знания, помогающие им повысить уровень управления;

во-вторых, способствовать повышению квалификации менеджеров и особенно подготовке претендентов на эти должности;

в-третьих, определять области и проблемы, требующие дальнейшего изучения и разработки в целях содействия развитию познавательной базы.

Финансовый менеджмент - междисциплинарная отрасль науки. У него есть собственный источник познания (практика), пополняемый знаниями различных научных дисциплин, без которых менеджмент не смог бы развиваться. Междисциплинарность - одна из основных причин, вызвавших информационный взрыв в области управления.

Первоначально и затем в течение нескольких десятилетий менеджмент в основном подпитывался информацией, получаемой в ходе управленческой деятельности, иными словами, его источником служили эмпирические знания. Опыт менеджеров и сейчас является важным источником познания и содействует созданию теории менеджмента. Развитию теории также способствовали, право, экономика, логистика, бухгалтерский учет, информатика, технические науки и другие отрасли знаний.

Единой универсальной теории финансового менеджмента не существует, но теория менеджмента становится предметом международных исследований, приобретая интернациональный характер. Эта тенденция вызвана прежде всего расширением сферы деятельности транснациональных компаний и распространением ее на новые страны. В этой связи возникает необходимость разрабатывать методы управления товарами и денежными средствами в новых условиях, чему способствует освоение "ноу-хау" менеджмента других стран. Это важный, но часто неучитываемый фактор роста производительности и экономического развития.

В этой связи все большее значение придается сравнительному менеджменту. Он заключается в изучении и анализе опыта различных стран, включая исследование причин, определяющих различия в уровне производительности и результатах деятельности предприятий.

Наиболее распространена классическая интерпретация практики и теории финансового менеджмента с функциональных позиций, основанная на следующих двух аксиомах:

• основу менеджмента составляет процесс, одинаковый для всех организаций, т.е. имеющий универсальный характер;

• процесс менеджмента складывается из ряда действий, т.е. основных функций управления, выделенных в результате специализации труда, которые в совокупности составляют единое целое.

С развитием кибернетики стало формироваться понимание менеджмента как информационного процесса. Посредством информационных процессов реализуются все функции финансового менеджмента. Поэтому каждая организация создает информационную систему. Это - один из важных аспектов менеджмента и условие его реализации.

Представители "науки управления" (management science), тесно связанной с такой научной дисциплиной, как исследование операций (операционный анализ), рассматривают менеджмент как систему математических формул или моделей.

В действительности "наука управления" (исследование операций) не заменяет финансовый менеджмент. Его функции не сводятся к применению математических методов и моделей. В менеджменте много проблем, которые невозможно выразить в математической форме. Вместе с тем можно согласиться с мнением, что содержание этой дисциплины сводится к применению научных методов для анализа и решения проблем менеджмента.

Финансовый менеджмент не может обойтись без применения научных методов. Они помогают при формировании и развитии познавательной базы, имеют особенно большое значение в управлении производством, эффективны при планировании и контроле, играют важную роль в ходе принятия решений, поддающихся алгоритмизации.

Для комплексного понимания и наилучшей реализации менеджмента необходимы разнообразные знания, получаемые при использовании всех известных подходов. Каждый из них в определенной мере способствует объяснению и совершенствованию управления. Только интеграция, синтез достижений отдельных научных дисциплин в сочетании с практическим опытом могут дать целостное представление о менеджменте и помочь при разработке его теории.

Проблема в том, чтобы найти способ, позволяющий использовать достижения многих научных дисциплин, обобщить опыт менеджеров и на этой базе разработать теорию менеджмента. Эта цель достижима только на основе применения системного подхода.

Основу теории финансового менеджмента составляет сам процесс управления. Поставленная задача может быть решена на основе моделирования процесса с учетом нескольких взаимодополняющих аспектов, т.е. с использованием многофакторного подхода. Таким образом, выделяется несколько частичных процессов (подсистем), соответствующих выбранным критериям, которые в совокупности составляют единое целое.

Содержание процесса финансового менеджмента, а также его теории можно представить как систему трех взаимосвязанных и взаимодополняющих частичных процессов (подсистем), выделенных в соответствии с тремя аспектами - функциональным, принятия решений, информационным.

Исходной базой является функциональный аспект, в соответствии с которым, процесс подразделяется на основные менеджерские функции. Обычно выделяются следующие функции - планирование, организация и контроль.

В теории менеджмента особое место занимают основные подходы к изучению отдельных частных проблем и менеджмента в целом, а также к исследованию возможностей использования достижений на практике.

При оценке возможности применения результатов исследований на практике высказываются различные мнения относительно существования единственного, наилучшего способа реализации установленных принципов и управленческих функций, обеспечивающего наиболее эффективную деятельность организации.

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т.д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются.

В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики. Финансовые ресурсы как основной компонент системы бухгалтерского учета представляют собой ведущее связующее звено между учетом и финансовым менеджментом, что и предопределяет их тесную взаимосвязь.

Финансы субъекта хозяйствования выполняют три основные функции:

• формирование, поддержание оптимальной структуры и наращивание экономического потенциала предприятия;

• обеспечение текущей финансово-хозяйственной деятельности;

• обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

Эти функции могут быть структурированы и описаны в терминах целей и задач, стоящих перед собственниками предприятия и аппаратом управления, а также средств и методов их достижения.

Любой бизнес начинается с постановки и поиска ответов на следующие три ключевых вопроса:

• каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

• где найти источники финансирования и каков должен быть их оптимальный состав?

• как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности.

Любая более или менее крупная компания в той или иной степени связана с финансовыми рынками; эта связь многообразна, поскольку компания может выступать в различных ипостасях: в качестве эмитента ценных бумаг, инвестора, ссудозаемщика, спекулянта и др. Возникающие в ходе этой связи операции на финансовых рынках осуществляются с помощью финансовых инструментов. Существуют различные подходы к трактовке этого понятия. В частности, финансовые инструменты представляют собой контракты, предусматривающие некоторые формы кратко- и долгосрочного инвестирования, торговля которыми осуществляется на финансовых рынках. Таким образом, к финансовым инструментам относятся акции, облигации, фьючерсы и т.п.

Приемы и методы, находящиеся в арсенале финансового менеджера, многообразны. С определенной долей условности их можно разделить на три большие группы: общеэкономические, прогнозно-аналитические и специальные.

К первой группе относятся: кредитование, ссудо-заемные операции, система кассовых и расчетных операций, система страхования, система расчетов, система финансовых санкций, трастовые операции, залоговые операции, трансфертные операции, система налогообложения и др. Общая логика подобных методов, их основные параметры, возможность или обязательность исполнения задаются централизованно в рамках системы государственного управления экономикой. Хотя выбор в их применении достаточно ограничен, тем не менее, варианты использования отдельных методов нередко определяются уже на уровне конкретного предприятия.

Во вторую группу входят: финансовое планирование, налоговое планирование, методы прогнозирования, факторный анализ, моделирование и др. Большинство из этих методов уже импровизационны по своей природе.

Промежуточное положение между этими двумя группами по степени централизованной регулируемости и обязательности применения занимают специальные методы управления финансами, многие из которых еще только начинают получать распространение в Беларуси: это дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т.п. В основе многих из этих методов лежат производные финансовые инструменты.

Основой информационного обеспечения системы управления финансами являются любые сведения финансового характера; в частности, можно выделить бухгалтерскую отчетность, сообщения финансовых органов, информацию учреждений банковской системы, данные товарных, фондовых и валютных бирж, прочую информацию.

Техническое обеспечение системы управления финансами является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ. Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

В наиболее общем виде деятельность финансового менеджера может быть структурирована следующим образом:

общий анализ и планирование имущественного и финансового положения предприятия;

обеспечение предприятия финансовыми ресурсами (управление источниками средств);

распределение финансовых ресурсов (инвестиционная политика и управление активами).

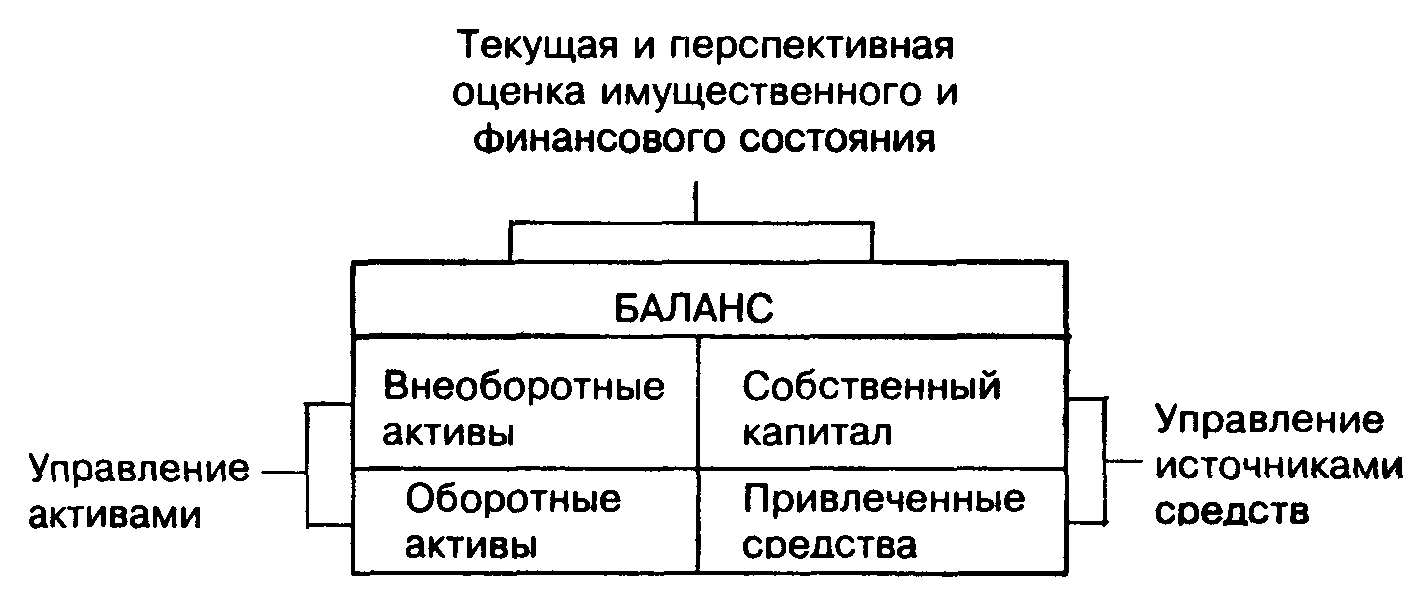

Логика выделения таких областей деятельности финансового менеджера тесно связана со структурой баланса как основной отчетной формы, отражающей имущественное и финансовое состояние предприятия (рис. 1).

Рисунок 1. Ключевые области деятельности финансового менеджера

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. В рамках первого направления осуществляется общая оценка:

активов предприятия и источников их финансирования;

величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

источников дополнительного финансирования;

системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

объема требуемых финансовых ресурсов;

формы их предоставления (долгосрочный или краткосрочный кредит, денежная наличность);

методов мобилизации финансовых ресурсов;

степени доступности и времени предоставления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

затрат, связанных с привлечением данного вида ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

риска, ассоциируемого с данным источником средств (так, с позиции предприятия капитал собственников как источник средств гораздо менее рисков, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

оптимальность преобразования финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

целесообразность и эффективность вложений в основные средства, их состав и структура;

оптимальность оборотных средств (в целом и по видам);

эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

В зависимости от того, в каких разрезах рассматривается баланс как одна из основных моделей предприятия в терминах финансов, отчетливо выделяются такие разделы финансового менеджмента, как долго- и краткосрочные решения, управление вложениями во внеоборотные и оборотные активы, управление источниками средств и структурой капитала, управление рисками и др.

Модно сформулировать систему целей, решаемых с помощью управления финансовыми ресурсами, различающихся по степени формализации и возможностям количественной оценки:

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства и крупных финансовых неудач;

лидерство в борьбе с конкурентами;

максимизация рыночной стоимости фирмы;

устойчивые темпы роста экономического потенциала фирмы;

рост объемов производства и реализации;

максимизация прибыли;

минимизация расходов;

обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса.

Наиболее распространенным является утверждение, что предприятие должно работать таким образом, чтобы обеспечить максимальный доход. Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов.

В рамках традиционной неоклассической экономической модели предполагается, что любая фирма существует для того, чтобы максимизировать прибыль (обычно подразумевается, что речь идет о прибыли с позиции не разового, но долгосрочного ее получения). В идеале, когда предполагается равнодоступность информации, наличие опытного руководства и другие, достичь такого максимума невозможно, а суммарный маржинальный доход равен нулю. Поэтому применяется понятие «нормальной» прибыли, т.е. прибыли, устраивающей владельцев данного бизнеса. Действительно, прибыльность различных видов производств может существенно различаться, что не вызывает тем не менее стремления всех бизнесменов одновременно сменить свой бизнес на более прибыльный. В основе такого подхода лежит и весьма распространенная система ценообразования на производимую продукцию — «себестоимость плюс некая устраивающая производителя надбавка».

Другие исследователи выдвигают предположение, что в основе деятельности фирм и их руководства лежит стремление к наращиванию объемов производства и сбыта. Обосновывается это тем, что многие менеджеры олицетворяют свое положение (заработная плата, статус, положение в обществе) с размерами фирмы в большей степени, нежели с ее прибыльностью.

Любому предприятию в той или иной степени присущ разрыв между функцией владения и функцией управления и контроля. Данная проблема усугубляется по мере усложнения форм организации бизнеса. В свою очередь, это привело, к возникновению ряда управленческих теорий.

Наибольшее распространение в последние годы получила «Теория максимизации богатства акционеров». Разрабатывая эту теорию, исходили из предпосылки, что ни один из существующих критериев — прибыль, рентабельность, объем производства и т.д. — не может рассматриваться в качестве обобщающего критерия эффективности принимаемых решений финансового характера. Такой критерий должен:

а) базироваться на прогнозировании доходов владельцев предприятия;

б) быть обоснованным, ясным и точным;

в) быть приемлемым для всех аспектов процесса принятия управленческих решений, включая поиск источников средств, собственно инвестирование, распределение доходов (дивидендов).

Считается, что этим условиям в большей степени отвечает критерий максимизации собственного капитала, т.е. рыночной стоимости обыкновенных акций фирмы. С позиции инвесторов в основе этого подхода лежит предпосылка, что повышение достатка владельцев фирмы заключается не столько в росте текущих прибылей, сколько в повышении рыночной цены их собственности. Таким образом, любое финансовое решение, обеспечивающее в перспективе рост стоимости акций, должно приниматься владельцами и/или управленческим персоналом.

В случае неприменимости критерия максимизации рыночной стоимости фирмы рекомендуется использовать абсолютные и относительные показатели прибыли и рентабельности.

С практической позиции финансы представляют собой один из важнейших рычагов, с помощью которого осуществляется воздействие на экономику хозяйствующего субъекта. Это воздействие осуществляется посредством финансового механизма, представляющего собой систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов. В состав финансового механизма входят:

• финансовые инструменты;

• финансовые приемы, методы и модели;

• обеспечивающие подсистемы (правовая, нормативная, информационная, техническое и программное).

В условиях рыночной экономики большинство компаний в той или иной степени связано с рынком капитала. Крупные компании и организации выступают там и в роли кредиторов, и в роли инвесторов, участие мелких фирм чаще всего ограничивается решением краткосрочных задач инвестиционного характера. В любом случае принятие решений и выбор поведения на рынке капитала, равно как и активность операций, тесно связаны с концепцией эффективности рынка. Объем сделок по покупке или продаже ценных бумаг зависит от того, насколько точно текущие цены соответствуют внутренним стоимостям. Цена зависит от многих факторов, в том числе и от информации. Насколько быстро информация отражается на ценах и характеризуется уровнем эффективности рынка.

2 МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ предприятия

В научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний. С определенной долей условности можно сформулировать основные различия между ними (Рисунок 2), хотя на практике эти два вида аналитической работы нередко пересекаются.

Успешность анализа определяется различными факторами. С известной долей условности можно рекомендовать пять основных принципов, которые целесообразно иметь в виду, приступая к анализу. Во-первых, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения. Во-вторых, схема анализа должна быть построена по принципу «от общего к частному». В-третьих, любые «всплески», т.е. отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. В-четвертых, обоснованность используемой совокупности критериев, которая включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). В-пятых, выполняя анализ, необходимо помнить, что наибольшую ценность представляет выявление тенденций и закономерностей.

Рисунок 2. Виды анализа

Детализация методики анализа финансово-хозяйственной деятельности зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

экспресс-анализ финансово-хозяйственной деятельности;

углубленный анализ финансово-хозяйственной деятельности.

Целью экспресс-анализа является оперативная и упрощенная оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предложить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа — принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Первая задача решается путем ознакомления с аудиторским заключением. Существует два основных типа аудиторских заключений с условными названиями стандартное и нестандартное. Первое представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора (аудиторской фирмы) о достоверности представленных в отчетности (отчете) сведений об имущественном и финансовом состоянии компании, а также соответствии принципов формирования и составления отчетности действующим нормативным документам. При наличии стандартного аудиторского заключения можно не делать дополнительных аналитических процедур с целью определения финансовой состоятельности компании.

Нестандартное аудиторское заключение обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая может быть полезной пользователям отчетности или рассматривается аудитором как целесообразная к опубликованию исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть:

использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности самостоятельных подразделений одной корпорации разными аудиторскими компаниями); изменение аудируемой фирмой учетной политики; некоторые неопределенности финансового или организационного характера (например, участие аудируемой компании в незавершенном судебном процессе с непредсказуемым исходом, недостаточная эффективность системы внутреннего контроля) и др. В случае нестандартного аудиторского заключения целесообразность заключения контракта с данным потенциальным контрагентом должна определяться финансовым менеджером или другим лицом, участвующим в переговорах, после более тщательного анализа представленного отчета и другой информации формального и неформального характера.

Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Эту работу часто приходится делать, работая с отчетностью небольших предприятий, на которых нет достаточной культуры и традиций подготовки годового отчета.

Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм;

проверяется валюта баланса и все промежуточные итоги; проверяется взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т.п.

Бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за отчетный период. Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Логические связи дополняются информационными, выражающимися в прямых и косвенных контрольных соотношениях между отдельными показателями отчетных форм. Прямое контрольное соотношение означает, что один и тот же показатель приведен одновременно в нескольких отчетных формах. Так, величина уставного капитала на начало (конец) года приводится в формах № 1 и 3. Косвенное контрольное соотношение означает, что несколько показателей одной или ряда отчетных форм связаны между собой несложными арифметическими расчетами. Например, показатель остаточной стоимости основных средств, приводимый в балансе общей суммой, увязывается с показателями первоначальной стоимости и износа из формы № 5. Кроме того, отдельные разделы баланса могут быть связаны определенными неравенствами.

Знание этих контрольных соотношений, важное не только с позиции анализа, но и контроля, помогает лучше разобраться в структуре отчетности, определить правильность ее составления путем визуальной проверки отдельных показателей и арифметических соотношений между ними. Даже простейшие контрольные соотношения могут иметь глубокий аналитический смысл. В частности, в балансе нормально функционирующей коммерческой организации сумма собственных средств («Капитал и резервы»), как правило, превышает величину внеоборотных активов, т.е. имеет место следующее неравенство по итогам первого (A1) и третьего(П3) разделов баланса:

A1

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... закономерностей движения денежных средств до востребования, подбираем подходящую статистическую модель. В дальнейшем она пригодится для прогноза денежных средств на корреспондентском счете. 3. Выводы и рекомендации по управлению денежными потоками в коммерческом банке ЗАО «КМБ БАНК» В качестве итогов всего вышеизложенного в данной курсовой работе необходимо представить рекомендации, ...

0 комментариев