Навигация

Технология разработки и применения

45121

знак

5

таблиц

4

изображения

1.4 Технология разработки и применения

ценных бумаг с нулевым купоном

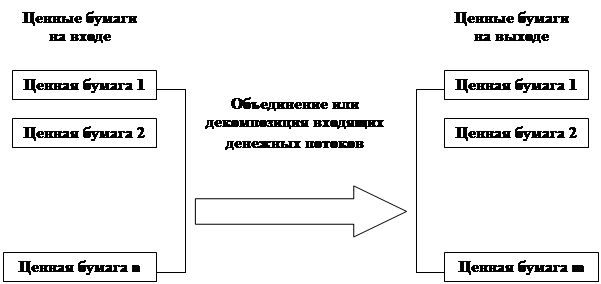

Создание облигаций с нулевым купоном из обычных облигаций — это классический пример конверсионного арбитража (conversion arbitrage). В конверсионном арбитраже инструмент (или группа инструментов) с заданным набором инвестиционных характеристик конвертируется в инструмент (или группу инструментов) с другим набором инвестиционных характеристик. Наиболее важными из этих инвестиционных характеристик являются количество денежных потоков и их величины, но другие характеристики тоже могут быть существенны. Важны, например, характеристики риска и налогообложения, связанные с денежными потоками. Общая модель конверсионного арбитража представлена на рис. 1.

Рис. 1. Конверсионный арбитраж

· ·

· ·

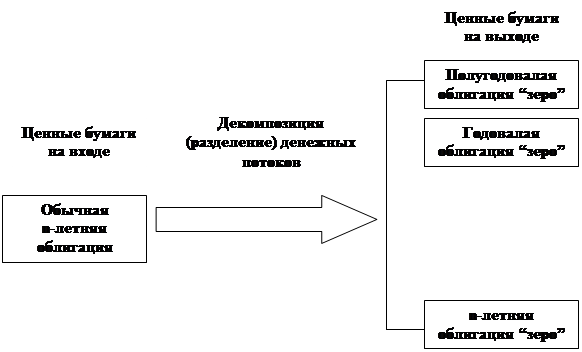

На рис. 2 представлен процесс генерирования облигаций с нулевым купоном из обычных облигаций.

Рис. 2. Создание облигаций с нулевым купоном

Рис. 2. Создание облигаций с нулевым купоном

·

·

Конверсионный арбитраж может иметь различные формы. В случае создания облигаций с нулевым купоном из обычных облигаций конверсионный арбитраж принимает форму посредничества на сроках погашения (maturity intermediation) — услуги, долгое время предоставлявшейся финансовыми учреждениями в их более традиционной роли заемщика и кредитора.

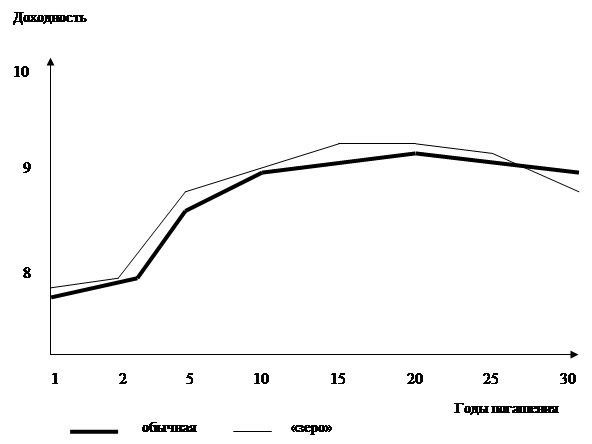

В течение длительного времени обычной практикой было строить кривые доходности долговых инструментов в зависимости от сроков их погашения. Кривые доходности обычных долговых инструментов Казначейства как функции срока их действия сейчас называются обычными кривыми доходности. Если кривая построена для обычных облигаций, которыми торгуют по цене, близкой к номиналу, то ее иногда называют номинальной кривой доходности. Однако и финансисты-практики, и финансисты-теоретики неоднократно указывали, что такие кривые доходности в лучшем случае неточны, так как при их построении срок действия безоговорочно считается единственной определяющей характеристикой доходности свободных от кредитного риска инструментов. Пытаясь избавиться от этого недостатка, аналитики начали строить кривые зависимости доходности от дюрации для обычных инструментов Казначейства. Аргумент в пользу такого выбора состоит в том, что дюрация — лучшая мера чувствительности процентной ставки долгового инструмента, нежели срок погашения. Как ни привлекателен этот аргумент, но кривая доходности как функции дюрации никогда не вытесняла привычных известных кривых доходности.

А тут как раз и появились облигации с нулевым купоном. Доходность «зеро» — это чистая характеристика условий спроса и предложения по ссужаемым средствам с заданным сроком действия, так как по каждой облигации «зеро» производится единственная выплата в один и только один момент времени. Появление программы STRIPS привело к созданию высокостандартизованного продукта с нулевым купоном и континуумом сроков действия. Интереснейшая черта, свойственная только облигациям «зеро», состоит в том, что для них срок действия и дюрация (по Маколи) совпадают. А если это так, то кривая доходности для облигаций с нулевым купоном — это в чистом виде отражение условий спроса и предложения для ссужаемых средств в зависимости от континуума дюрации и сроков действия. Неудивительно, что кривая доходности облигаций с нулевым купоном, которую иногда называют кривой доходности спот, стала важным аналитическим инструментом и в финансовом анализе, и в финансовой инженерии. Кривая доходности облигаций с нулевым купоном и обычная кривая доходности на 13 сентября 1990г. представлены на рис. 3. (Заметим, что по горизонтальной оси — неравномерный масштаб.)

Рис. 3. Кривые доходности: обычная и для «зеро»

(13 сентября 1990 г.)

(13 сентября 1990 г.)

Кривая доходности для облигаций с нулевым купоном, изображенная на данном рисунке, построена по непосредственным наблюдениям, соответствующим облигациям с нулевым купоном, полученным путем «обдирания» обычных облигаций Казначейства (по программе STRIPS Казначейства США). Облигации с нулевым купоном, использовавшиеся для построения этой кривой доходности, оказались значительно менее ликвидными, чем те обычные облигации Казначейства, с помощью которых они и были созданы. Этот факт привел к мысли о том, что кривая доходности спот необязательно репрезентативна по отношению к истинной кривой доходности облигаций с нулевым купоном. Чтобы справиться с этой ситуацией, те, кто хотел бы пользоваться надежной кривой доходности облигаций с нулевым купоном, предложили простую вычислительную процедуру получения наведенной (implied) кривой доходности облигаций с нулевым купоном из номинальной кривой доходности. Такая процедура, которая иногда называется бутстрэппингом (bootstrapping), может быть применена к построению наведенной кривой доходности для облигаций казначейства с нулевым купоном, наведенной кривой доходности для корпоративных облигаций с нулевым купоном, наведенной кривой доходности для муниципальных облигаций с нулевым купоном и наведенной кривой с нулевым купоном для свопов. Последняя кривая применяется для рыночной переоценки портфеля свопов.

Процедура построения наведенной кривой доходности для облигаций с нулевым купоном нуждается в разъяснении. Пусть имеются обычные б-, 12- и 18-месячные облигации, обращающиеся по цене, близкой к номиналу (предположим, что все они продаются по номиналу). Листинг этих облигаций представлен в табл. 1 вместе с наведенной доходностью облигаций с нулевым купоном.

Таблица 1. Наведенная доходность облигаций с нулевым купоном

| Срок действия (в годах) | Ставка купона | Периодический купон | Обычная доходность | Наведенная доходность облигаций с нулевым купоном |

| 0,5 | 8,000 | 4,0000 | 8,000% | 8,000% |

| 1,0 | 8,250 | 4,1250 | 8,250 | 8,255 |

| 1,5 | 8,375 | 4,1875 | 8,375 | 8,384 |

Мы знаем, что доходность — это ставка дисконтирования, которая позволяет уравнивать текущую стоимость будущих денежных потоков с текущей рыночной ценой облигации. Согласно этому подходу предполагается, что все денежные потоки дисконтируются по одной и той же ставке — доходности облигации к погашению. Но облигацию можно рассматривать и как на серию облигаций с нулевым купоном. Тогда каждый из индивидуальных денежных потоков должен быть дисконтирован по доходности, соответствующей его сроку погашения. Поэтому два представления текущей стоимости, приведенные в уравнении 1, должны давать одну и ту же рыночную цену.

![]() ,

,

где CFt — денежный поток, который будет получен в период t (t=1 для денежного потока, который будет получен через 6 месяцев, t=2 для денежного потока, который будет получен через 12 месяцев, и t=3 для денежного потока, который будет получен через 18 месяцев); yt— соответствующие доходности облигаций с нулевым купоном для денежных потоков, которые будут получены в момент t (t=1,2,3);

k — доходность инструмента к погашению.

Так как у облигации с 6 месяцами до срока погашения уже реализованы все денежные потоки, кроме последнего, ее доходность к погашению такая же, как и доходность 6-месячной облигации с нулевым купоном. Поэтому y1 равно 8,000%. Мы можем использовать эту информацию, чтобы получить наведенную 1-летнюю ставку для облигаций с нулевым купоном, используя 12-месячную обычную облигацию. Расчет, при котором используют левую часть уравнения 1, приводится далее:

4,125 (1 + 0,04000)-1 + 104,125 [(1 +( у2/2)]-2 = 100.

Произведя простые арифметические действия, мы можем разрешить это уравнение относительно У2 получив при этом 8,255%. Теперь, зная 6-месячную и 12-месячную наведенные ставки для облигаций с нулевым купоном, мы можем использовать эту информацию для получения 18-месячной наведенной ставки для облигаций с нулевым купоном. Расчет имеет следующий вид:

4,1875 (1,0400)-1 + 4,1875 (1.041275)-2 + 104,1875 [1 + (y3/2)]-3 = 100.

Получается что, y3 примерно равен 8,384%. Затем подобная процедура применяется, чтобы получить все наведенные доходности для облигаций с нулевым купоном вплоть до предельного срока действия для обычных выпусков.

Облигации с нулевым купоном и кривые доходности для них стали двумя наиболее важными инструментами финансовой инженерии. Для этого есть разумные причины. Как уже указывалось, облигация с нулевым купоном дает ее держателю право получить единственный платеж в некоторый, заранее определенный момент времени. И начальная цена покупки облигации, и денежный поток при погашении известны в момент покупки. Собирая подходящий набор облигаций «зеро», финансовый инженер может воспроизвести денежные потоки многих обычных и не очень обычных долговых обязательств. И наоборот, очень сложные финансовые структуры можно декомпозировать на элементарные компоненты, и денежные потоки, соответствующие этим компонентам, можно оценить с помощью кривой доходности для облигаций с нулевым купоном.

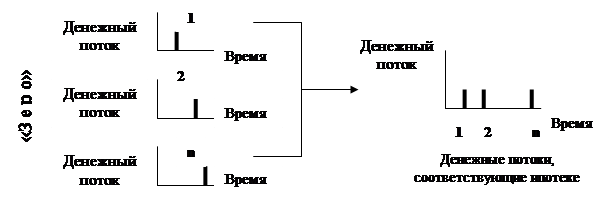

Например, можно обратить процесс создания облигаций с нулевым купоном и воссоздать тем самым обычную облигацию Казначейства. Такая стратегия будет прибыльной, если обычные облигации с некоторым сроком действия оцениваются выше стоимости их создания с помощью «сборки» облигаций «зеро». Финансовый инженер может также использовать этот процесс для воспроизведения денежных потоков ипотечного долгового обязательства или амортизационного корпоративного долгового обязательства с включением льготного периода и т. д. Такой процесс представлен на рис. 4.

Рис. 4. Финансовая инженерия с облигациями «зеро»

Рис. 4. Финансовая инженерия с облигациями «зеро»

Налогообложение облигаций с нулевым купоном

Облигации, которые продаются при выпуске по цене ниже, чем цена погашения, имеют коллективное название «облигации с дисконтом при эмиссии» (original-issue discount bonds). Хороший пример таких облигаций — облигации с нулевым купоном. Современное налоговое законодательство США предусматривает для подобных облигаций налогообложение заработанных, а не выплаченных процентов, с использованием правил начисления. Эти правила различны для облигаций, выпущенных до 1 июля 1982 г. включительно, и для облигаций, выпущенных начиная со 2 июля 1982 г. Чтобы подсчитать облагаемый налогом процент, нужно учесть, что для облигаций, выпущенных до названной даты, дисконт начисляется с использованием равномерной амортизации, в то время как для облигаций, выпущенных после 1 июля 1982 г., дисконт начисляется с использованием метода постоянной доходности. Метод постоянной доходности предусматривает использование доходности к погашению, превалирующей на момент покупки инструмента. Сравним теперь эти два подхода на примере, (будем работать с 6-месячными интервалами).

Предположим, что мы покупаем облигацию с нулевым купоном, имеющую срок действия три года. Для удобства считаем, что мы покупаем облигацию 1 января. В момент покупки доходность облигации (облигационный базис с полугодовыми начислениями процентов) составляет 10%. Цена погашения облигации составляет 100000 дол. С учетом доходности облигации ее цена в момент покупки составляет 74 621,54 дол. Как будут начисляться проценты для налоговых целей, если облигация выпущена до 1 июля 1982 г. включительно? А если позже?

Для облигаций, выпущенных до 1 июля 1982 г. включительно, дисконт при эмиссии начисляется с помощью равномерной амортизации. Это значит, что мы берем дисконт и делим его на 6 (так как в году два периода, а облигация имеет срок действия три года). Вычисление имеет следующий вид: (100 000 - 74 621,54)/6 = 4229,74 дол. Таким образом, каждые шесть месяцев мы начисляем процент, равный 4229,74 дол., с которого должен быть уплачен налог за год начисления. Чтобы избежать путаницы по поводу определения стоимости облигации для целей расчета прироста капитала, что требуется в случае принятия решения о продаже облигации, мы должны скорректировать базис облигации для начисления процентов. Корректировка требует, чтобы мы добавили накопленный процент к базису предыдущего периода, тогда мы получим новый скорректированный базис. Соответствующие вычисления представлены в табл. 2.

Таблица 2. Расчет начислений для облигаций с нулевым купоном, выпущенных до 1 июля 1982 г. включительно

| Период | Время | Процент для отчетности | Скорректированный базис |

| 1 | 0,5 | 4229,74 | 78851,28 |

| 2 | 1,0 | 4229,74 | S3 081,02 |

| 3 | 1,5 | 4229,74 | 87310,76 |

| 4 | 2,0 | 4229,74 | 91 540,50 |

| 5 | 2,5 | 4229,74 | 95 770,24 |

| 6 | 3,0 | 4229,74 | 100000,00 |

Если та же самая облигация выпущена 2 июля 1982 г. или позже, то правила начисления процентов будут иными. А именно, для каждого периода нужно скорректированный базис предыдущего периода умножить на половину доходности к погашению. Полученное произведение и будет налогооблагаемым начисленным процентом. Так как доходность к погашению равна 10%, для каждого 6-месячного периода нужно умножать на 5% предыдущий скорректированный базис. Это произведение затем добавляется к скорректированному базису предыдущего периода, т. е. получается новый скорректированный базис. Соответствующие вычисления представлены в табл.3.

Таблица 3. Расчет начислений для облигаций с нулевым купоном, выпущенных 2 июля 1982 г. или позже

| Период | Время | Предыдущий базис | Доходность (»%) | Процент для отчетности | Скорректированный базис |

| 1 | 0,5 | 74621,54 | 10 | 3731,08 | 78 352,62 |

| 2 | 1,0 | 78 352,62 | 10 | 3917,63 | 82 270,25 |

| 3 | 1,5 | 82270,25 | 10 | 4113,51 | 86 383,76 |

| 4 | 2,0 | 86383,76 | 10 | 4319,19 | 90 702,95 |

| 5 | 2,5 | 90 702,95 | 10 | 4535,15 | 95238,10 |

| 6 | 3,0 | 95238,10 | 10 | 4761,90 | 100000,00 |

Предположим теперь, что облигация продана через 2 года за 91 450 дол. Если облигация подчиняется правилам, действительным для выпусков до 1 июля 1982 г. включительно, то прирост капитала равен -90,50 дол. (капитальный убыток). Эта сумма получена путем вычитания скорректированного базиса в 91 540,50 дол. из продажной цены в 91 450 дол. Если же облигация подчиняется правилам для выпусков после 1 июля 1982 г., то прирост капитала составляет 747,05 дол. и подсчитывается так же. Легко заметить, что метод постоянной доходности (для выпусков после 1 июля 1982 г.) приводит к более привлекательной налоговой ситуации, так как меньшее количество доходов облагается налогом в более ранние сроки (и большее количество — в более поздние). Налоговая отсрочка имеет преимущества, так как позволяет использовать временную стоимость денег.

2. Маркетинговое исследование продвижения ценных бумаг с нулевым купоном на российском рынке

2.1 Разработка целей исследования

Рассмотрев в первой части курсовой работы ценную бумагу с нулевым купоном, определим, какие интересы инвесторов она может удовлетворять. Свойства этой ценной бумаги подразумевают, что она может быть использована для сохранения и приращения капитала путём денежного компенсирования при инфляционном обесценении процентных выплат и основной суммы обязательств по ценной бумаге. Однако основной интерес инвестора – это высокая надежность ценной бумаги, что подразумевает низкий риск и высокую гарантию выплат. Этот интерес может быть удовлетворен путем приобретения ценных бумаг с соответствующими характеристиками.

Конкретной формой обеспечения этого интереса может быть облигация с нулевым купоном.

Исходя из этого целью исследования является выявление возможности использования этих ценных бумаг на российском рынке.

Похожие работы

... и органы местного самоуправления устанавливают предельные объемы эмиссии ценных бумаг, эмитируемых органами власти соответствующего уровня. Регулирование деятельности профессиональных участников рынка ценных бумаг осуществляется путем лицензирования. Лицензии выдаваемые профессиональным участникам лицензируются тремя видами: 1. лицензии профессионального участника рынка ценных бумаг 2. ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

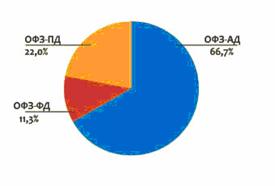

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... и другие. Однако все эти обязательства носят характер долговых ценных бумаг, подлежащих выкупу в установленные сроки и приносящих гарантированный доход. По выпущенным в обращение государственным ценным бумагам исполнительные органы власти отвечают всеми активами, находящимися в их распоряжении. [2, с.20] Эмиссия государственных ценных бумаг направлена на решение задач государственного значения ( ...

0 комментариев