БИОХИМИЧЕСКИЙ МЕТОД

ЭЛЕКТРОХИМИЧЕСКИЕ МЕТОДЫ

Метод электрофлотации

Метод гальванокоагуляции

СОРБЦИОННЫЕ МЕТОДЫ

КОМБИНИРОВАННЫЕ МЕТОДЫ

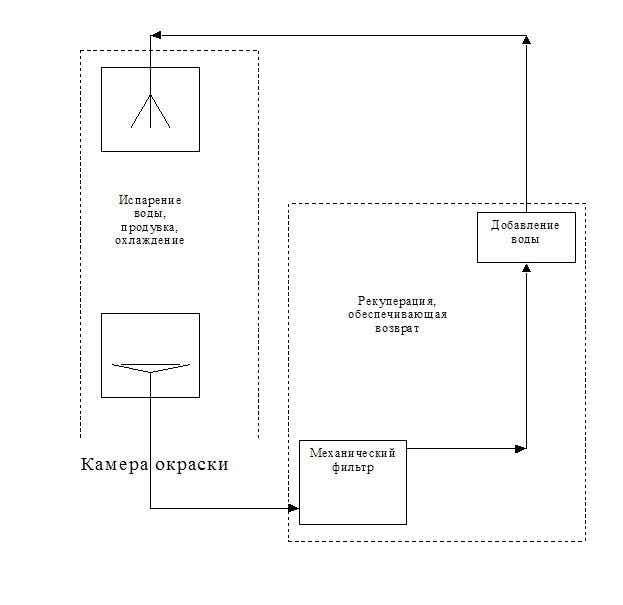

Станция нейтрализации площадки «А»

Приготовление рабочих растворов бисульфита аммония (10%), гипохлорита натрия (10%), известкового молока

Утилизация промышленных отходов завода «Автоприбор»

Расчет основного оборудования

Расчет усреднителя [79]

Расчет сорбционного фильтра [80]

Расчет катионообменной колонны для сорбции ионов цинка, никеля и меди [80]

Выводы

Г/моль – 52 г/моль

Экономическая часть

Расчет эксплуатационных расходов [74]

Расчет ущерба [73]

Определение расчетного срока окупаемости капитальных вложений [73]

ЗАКЛЮЧЕНИЕ

Навигация

Расчет эксплуатационных расходов [74]

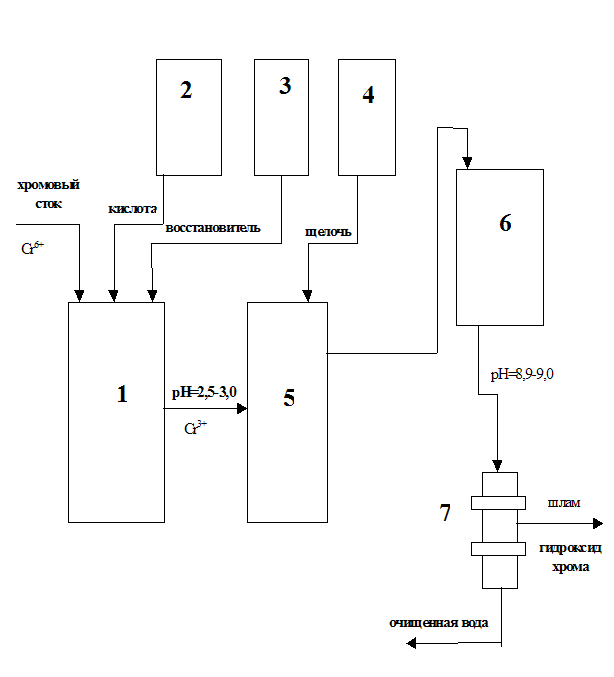

Очистка хромсодержащих сточных вод гальванопроизводства

113675

знаков

10

таблиц

16

изображений

4.2.2. Расчет эксплуатационных расходов [74]

1) Затраты на сырье и материалы

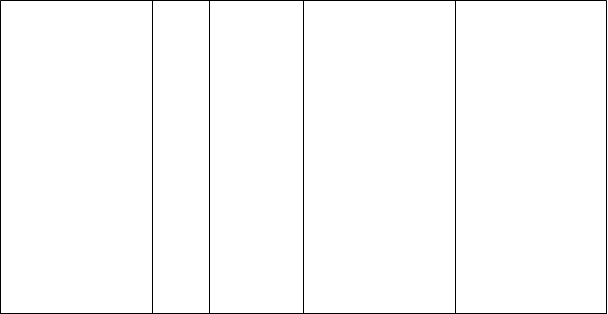

Таблица 4.1.

![]()

![]()

![]()

(по данным отдела снабжения завода «Автоприбор»)

(по данным отдела снабжения завода «Автоприбор»)

Наименование Стоимость Расход Затраты на

![]() реагента

реагента, руб./кг реагента, кг/год реагент, руб./год

реагента

реагента, руб./кг реагента, кг/год реагент, руб./год

![]() 1 2 3

4

1 2 3

4

Серная кислота

(Н2SO4) 1.28 268128 343204

Гидроксид

натрия (NaOH) 5.65 52000 293800

Хлорид

![]() натрия (NaCl) 1.0 39000 39000

натрия (NaCl) 1.0 39000 39000

Итого - - 676004

2) Расчет энергозатрат

Электродиализатор расходует 50 кВт*чна окисление одного кубометра сточной воды. Объем сточных вод Q = 750 м3/сут. В год расходуется:

N = 50*750*250 = 9375000 кВт

Используется два насоса марки 2-НФ, мощностью 1 кВт*ч (в год работают по 3500 ч каждый), два насоса марки 2К-6А, мощностью 2 кВт*ч (в год работают по 1750 ч каждый).

Используется один вентилятор марки Ц 4-70 №2, мощностью 3 кВт*ч, в год работает 1000 ч.

Стоимость 1кВт = 0.34 руб. (заводские данные).

Таблица 4.2.

Затраты на электроэнергию (по данным отдела главного энергетика)

Затраты на электроэнергию (по данным отдела главного энергетика) Наименование Количество, Количество потребляемой Затраты на элек-

![]() прибора

шт. энергии, кВт*ч/год троэнергию, руб.

прибора

шт. энергии, кВт*ч/год троэнергию, руб.

![]() 1 2

3 4

1 2

3 4

Насос марки

2-НФ 2 7000 2380

Насос марки

2К-6А 2 7000 2380

Вентилятор

Ц 4-70 №2 1 3000 1020

Электродиа-

лизатор 1 9375000 3187500

![]()

Итого - - 3193280

3) Амортизационные отчисления

Амортизационные отчисления на основное оборудование

составляют 10%.

Ао = 18228*0.1 + 684476*0.1 + 552864*0.1 = 125557 руб.

Амортизационные отчисления на иониты составляют 8%.

Аи = 190*0.08 + 291200*2*0.08 + 216000*2*0.08 = 81167 руб.

Всего амортизационные отчисления составляют: 206724 руб.

4) Заработная плата (по данным бухгалтерии завода)

Таблица 4.3.

Фонд заработной платы станции нейтрализации площадки «А».

![]()

![]()

![]()

![]()

Должность Разряд Количество, Зарплата одного Общая годовая

Должность Разряд Количество, Зарплата одного Общая годовая

![]() чел. работника, руб. зарплата, руб.

чел. работника, руб. зарплата, руб.

1 2 3 4 5

Начальник

станции 1 1500 18000

Технолог 1 950 11400

Мастер-сменщик 2 1100 26400

Лаборант

хим.анализа 4 4 450 21600

Аппаратчик по

очистке ст.вод 4 13 500 78000

Аппаратчик по

гашению изв. 5 8 600 57600

Машинист насос.

установок 5 8 650 62400

Корректиров-

щик ванн 4 4 450 21600

Продолжение таблицы 4.3.

1 2 3 4 5

![]() Слесарь-

Слесарь-

сантехник 6 1 570 6840

5 3 500 12000

Электро-

монтажник 6 1 650 7800

5 1 570 6840

![]() Слесорь КИПа 5 2 650 15600

Слесорь КИПа 5 2 650 15600

Всего - 49 - 340560

5) Отчисления на социальное страхование составляют 39.5% от фонда заработной платы, т.е. 134521 руб.; дополнительная зарплата – 22674 руб.

Эксплуатационные расходы составляют:

Э = п.1 + п.2 + п.3 + п.4 + п.5 = 676004 + 3193280 + 206724 + 340560 + 134521 + 22674 = 4573763 руб.

Похожие работы

... или большим 30 г/л и уменьшаться менее чем до 8 г/л. Тетрахроматный электролит. Электролит предназначен исключительно для получения защитно-декоративных покрытий. Он обладает высокой рассеивающей способностью. Выход хрома по току составляет >30 %. Основное преимущество электролита — возможность ведения хромирования при комнатной температуре (18—25 °С). Осадки получаются серыми, однако, будучи ...

... с 8,3 до 0,03 мг/л, что ниже ПДК, степень очистки 99,6 % поэтому возможно использовать реагентную очистку в этом случае. Глава 4. Экономическая часть В данной работе проводилась очистка сточной воды машиностроительного предприятия , в процессе которой было использовано оборудование, химическая посуда, химические реактивы. В данной главе просчитаны общие затраты за год на очистку сточных вод ...

... в нашей стране с 70-х годов, ее использование для решения экологических проблем гальванотехники ранее не приводилось. В тоже время этот метод является достаточно универсальным, высокоэффективным, экологически безопасным и достаточно экономичным. [8, 20] Проблема с осаждения ионов тяжелых и цветных металлов заключается в том, что оптимальное значение рН для различных ионов не одинаково. Так, ...

... технологиям очистки или даже с помощью неудовлетворительной очистки добиться выполнения жёстких требований к очищенной воде [8, c. 151]. 3.Совершенствование технологий эффективности очистки гальванических стоков на Санкт-петербургском заводе гальванических покрытий 3.1 Направления совершенствования Загрязнение тяжелыми металлами активных илов очистных сооружений связано с тем, что на ...

0 комментариев