Навигация

3. Методы амортизации

В практике хозяйствования применяют два метода исчисления амортизационного фонда: линейный (равномерный) и нелинейный (метод ускоренной амортизации).

При линейном методе годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов.

Линейный метод можно графически проиллюстрировать. Это прямая линия, отражающая изменение стоимости основных фондов (рис 6)

На графике Фн – первоначальная стоимость основных фондов.

![]()

![]()

![]() Фн

Фн

![]()

![]()

![]()

![]() Фн1

Фн1

![]() Фн2

Фн2

![]()

![]()

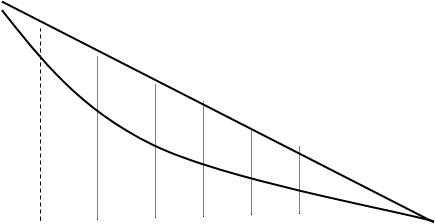

![]() Фн3 Фн1=Фн2=Фн3=…..Фнi

Фн3 Фн1=Фн2=Фн3=…..Фнi

![]()

![]()

![]() годы

годы

1 2 3 4 5 6 7 8 t

рис.6.Линейный метод амортизации

Линейный метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок службы. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену.

Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме этого этот метод учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обуславливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации.

Применение нелинейного метода амортизации позволяет возместить большую часть (до 60-75%) стоимости основных фондовуже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них – метод суммы чисел и методы арифметической и геометрической прогрессии (например, дегрессивные и прогрессивные методы). Применяются также другие нелинейные методы амортизации:

¨ способ уменьшаемого остатка;

¨ способ списания стоимости по сумме чисел лет срока использования;

¨ способ списания стоимости пропорционально объему продукции (работ).

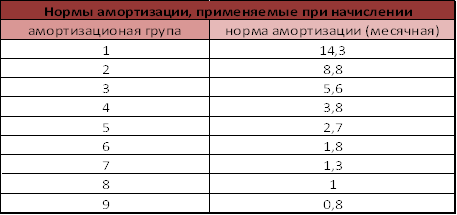

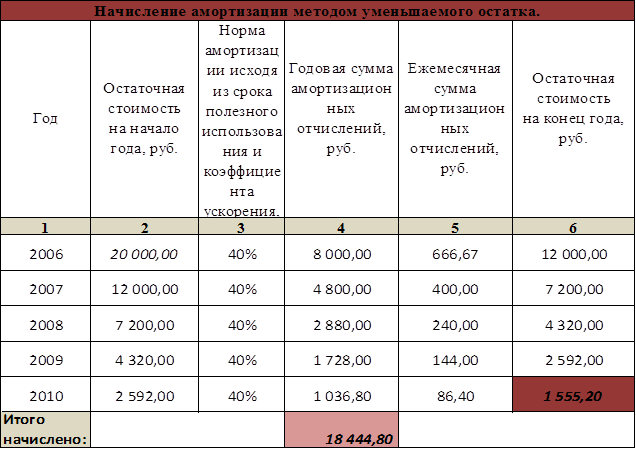

При использовании способа уменьшающего остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной на основе срока использования этих фондов.

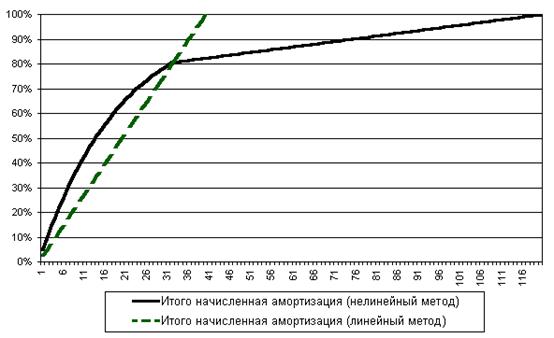

Сравнение линейного и нелинейного методов (способа списания стоимости по сумме чисел лет срока использования) наглядно представлено на рис.7.

Графический анализ показывает, что при учете морального износа (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при

использовании линейного (равномерного) метода составляют 37000 грн., а при применении нелинейного – только 10000 грн. Следовательно, хотя методика расчетов по нелинейному методу несколько сложнее, чем по линейному, но экономически он более выгоден, особенно при учете морального износа.

![]() Фн

Фн

100 000

![]()

![]() Фа=37грн в

Фа=37грн в

![]()

![]() Фб=10грн

t

Фб=10грн

t

![]() 1 2 3 4 5 6 7

8 годы

1 2 3 4 5 6 7

8 годы

![]() моральный износ

моральный износ

рис.7.Линейный и нелинейные методы амортизации

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... количество месяцев в году. , где: СПИ - срок полезного использования объекта основных средств в годах. В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле: Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы ...

... i - 1 Аy(i)m= Бm * Hym * (1- Hym) , [2.2.1] где Бm – балансовая (восстановительная) стоимость m-того объекта, грн.; Бym – годовая норма амортизационных отчислений по Закону для m-того объекта, % / 100. До достижения остаточной стоимостью 1% от первоначальной (восстановительной) балансовой стоимости m-того объекта, если он принадлежит ...

0 комментариев