Навигация

Планирование и амортизационные отчисления

50252

знака

7

таблиц

10

изображений

ПЛАН

Введение………………………………………………..4

I. Глава 1

1.Планирование:

1.1.1.Функции и задачи планирования………….5

1.1.2.Технология планирования…………………7

1.1.3.Формы планирования:…………………….9

2. Амортизационные отчисления:

1.2.1.Понятие амортизации……………………14

1.2.2.Функции амортизации…………………...15

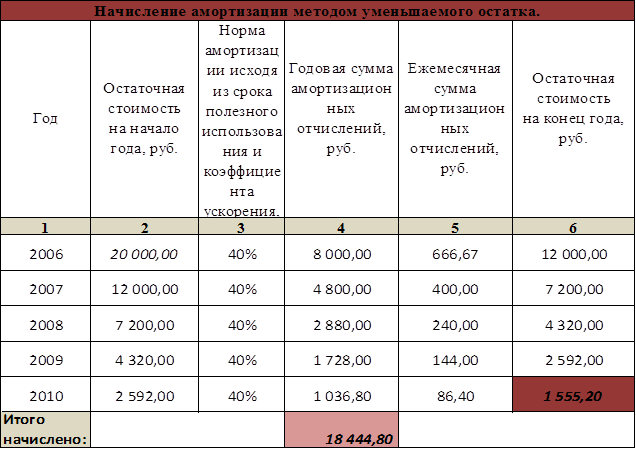

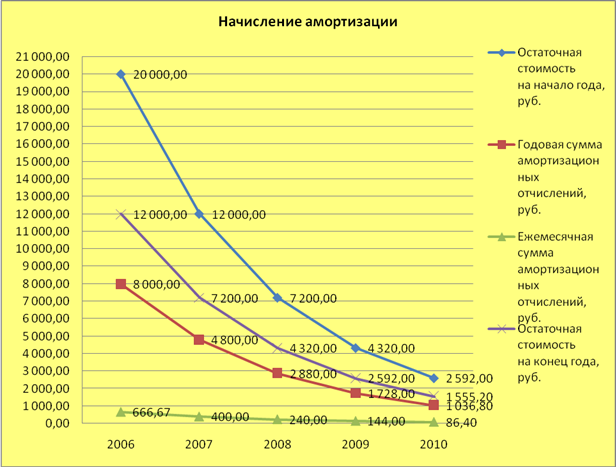

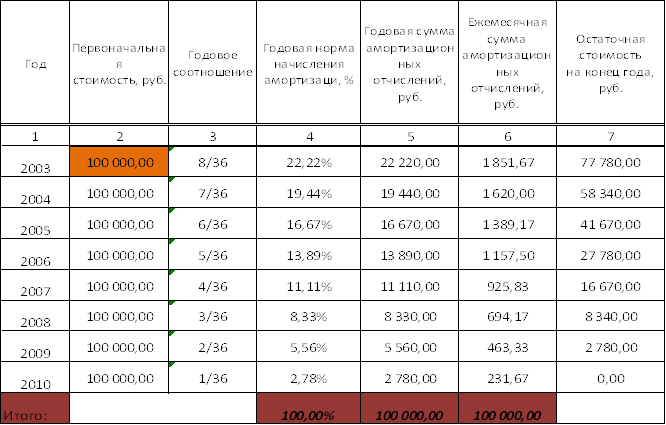

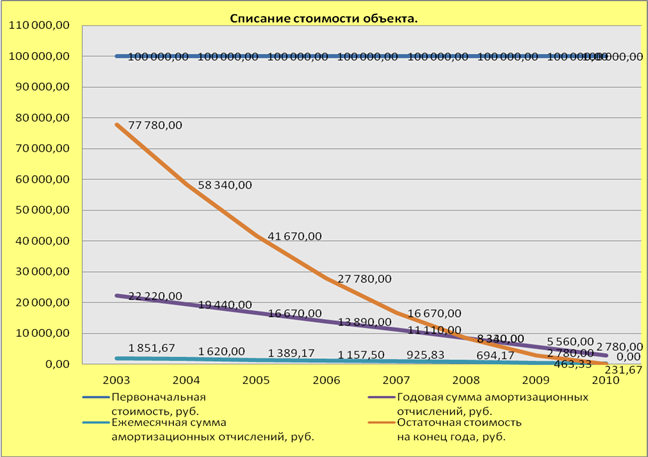

1.2.3.Методы амортизации…………………….17

II. Глава 2

1. Планирование деятельности предприятия:

2.1.1.Бизнес-план частного предприятия «Амур»

по производству майонеза……………...20

2. Практический аспект новой системы амортизации:

2.2.1.Амортизационная реформа 1997 года…..24

2.2.2. Практическое применение новой системы

амортизации……………………………...24

Список литературы……………………………….29

Приложения………………………………...……..30

Введение

Экономикой охватываются все без исключения стороны жизни человека, связанные с удовлетворением его физиологических и духовных потребностей. Чтобы поддерживать необходимый жизненный уровень, иметь семью, растить потомство, людям необходимы пища, еда, кров. Эти предметы жизнеобеспечения создаются на предприятиях промышленности, сельского хозяйства, строительства при непосредственном участии предприятий транспорта и связи.

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудувания и других

средств труда, которые учавствуют в процессе производства, являются самой главной основой деятельноти предприятия.

И поэтому , рациональное и экономическое использование основных фондов является перевоочередной задачей предприятия.

Так же, для предприятия имеет принципиальное значение планирование своей деятельности.Использование планирования и передовых методов разработки и контроля выполнения плана - основной путь развития современного эффективного производства.

Глава I

1.1.1. Функции и задачи планирования

Планирование- это разработка и корректировка плана, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план имеет силу приказа для указанных в нем лиц и структурных едениц. В нем предельно четко и подробно указываются:

v цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

v средства достижения цели (финансовые, материальные и трудовые);

v правила и сроки увязки целей и средств по этапам на весь период действия плана;

v этапы и сроки выполнения работ;

v исполнители плана по срокам и видам работ

v методы, этапы и средства контроля выполнения плана.

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планироваия невозможно. Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструментов, оборудования для изготовления конечной продукции и создания запасов (рис.1).

Рис.1.Связь ресурсов и времени

Чтобы не отстать от конкурентов, каждая независимая производственная организация должна тщательно планировать перспективу развития собственного производства и потребностей рынка минимум на 2-3 года. Любые просчеты при этом грозят убытками и даже полным разорением. Предприятию необходимо предусматривать перспективу до мелочей по каждому этапу, начиная с разработки проекта изделия и заканчивая его сбытом, а затем и прекращением производства и выходом на рынок с новой продукцией. Все должно быть увязано с экономикой предприятия, налоговой системой и кредитной ситуацией, позициями предприятия на рынке и намерениями конкурентов, ситуацией за пределами предприятия.

Планирование, административное управление и контроль за деятельностью производственного предприятия неразрывно связаны. В Японии управление и планирование представлены следующим образом (рис.2)

|

|

|

= +

|  |  |

= +

рис.2. Соотношение планирования и управления производственной

деятельностью предприятия

Аналогичного подхода к планированию и управлению производством придерживаются специалисты почти всех стран.

Планирование производства на предприятии - это точное предвидение и программирование на перспективу хода производственного процесса и его результатов по этапам. В плане с учетом специализации и кооперации труда устанавливается по датам четкое задание на выполнение конкретного вида и объема работ и расходование ресурсов по каждому цеху, отделу, бригаде и рабочему. В плане предусмотрена последовательность выполнения связанных между собой работ.

План всегда устремлен в будущее. С его помощью на перспективу распределяются имеющиеся ресурсы (материальные, трудовые, финансовые и природные). Если, скажем, надо изготовить машину, построить дом, то составляется общий план работы. Он включает следующие обязательные сведения: конкретные исполнители работы, ее сроки, необходимые материалы, оборудование, машины и инструменты, требуемые специалисты и производственный персонал, стоимость работы в денежном выражении и источники финансирования.

Планирование как метод хозяйственного предвидения и программирования основан на детальных расчетах и указаниях. С одной стороны, в плане содержится задание на перспективу для всего персонала – что и когда должен делать каждый работник. С другой стороны, в нем содержится предписание для руководителей – какие управленческие решения поэтапно они должны принимать, чтобы предприятие достигло поставленной цели (таблица 1).

Таблица 1

Основные задачи планирования

| Задачи планирования | Основные исполнители |

| Проектирование перспективы по датам исполнеия Организация исполнения Контроль исполнения | Руководители предприятия, функциональные отделы и лаборатории Руководители всех структурных звеньев и специалисты Руководители предприятия и специалисты |

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... 22.05.97г. и с 1 апреля 1999 г., отменил 10%-й амортизационный налог. Соответственно пп. З п. 4 раздела 1 Закона Украины № 1523-ІІІ от 02.03.2000 г. начисление амортизационных отчислений на основные средства с 1 апреля 2000 г. проводятся с применением понижающего коэффициента 0,8. Плательщики налога всех форм собственности имели право использовать ежегодную индексацию балансовой стоимости групп ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев