Навигация

Инфляция в российской экономике

148618

знаков

0

таблиц

1

изображение

2.2 Инфляция в российской экономике

Современная инфляция – не какой-то новый феномен российской истории XX столетия, в четко выраженных формах она проявляется по крайней мере в третий раз. Сначала это было в период первой мировой войны, последовавшей за ней гражданской, в годы послевоенного восстановления, завершившегося на первом этапе нэпа (1914 – 1924 гг.). Второй раз инфляция проявилась уже в советское время – в годы индустриализации и формирования системы централизованного планирования, фактически на протяжении всех довоенных пятилеток, в годы Великой Отечественной войны и начале послевоенного восстановления (1928 – 1947 гг.), по существу в течение двух десятилетий. Третий раз она проявилась в период проводимых в начале 90-х годов экономических реформ, направленных на воссоздание рыночной экономики, после провозглашения государственного суверенитета России и распада СССР и продолжается по сути по сей день.

В менее отчетливых формах инфляция наблюдалась в советской экономике, в течение значительного времени, в частности с середины пятидесятых годов и особенно в восьмидесятые годы. Исключением в этом отношении можно считать два сравнительно коротких периода. Первый из них относится к годам нэпа, предшествующим индустриализации (1925-1928 гг.), а второй — к концу сороковых и первой половины пятидесятых годов (1948-1955 гг.), когда государство осуществляло прямую дефляционистскую политику снижения цен; оба эти периода не превышают 13 лет.

Из сказанного следует, что инфляция возникала и нарастала в годы политических конфликтов (войн, революций) и при смене модели социально-экономического развития общества. В этом смысле она — неизбежная экономическая плата общества за конфликты и революции. Преодоление инфляции и ее последствий каждый раз требовало больших усилий и значительного времени. Не представляет исключения и современная российская инфляция.

Исторической ее особенностью являлось то, что ей предшествовал длительный период скрытой инфляции, выражавшейся прежде всего в увеличении денежных сбережений населения, представляющих отложенный спрос, при усилении товарного дефицита. Переход к инфляции в открытых ее формах совпал с началом крупных институциональных преобразований — реформированием отношений собственности, демонтажем системы государственного централизованного планирования, либерализацией экономики и формированием системы рыночных отношений. [24; с. 58]

Экономический кризис, поразивший Россию в первой половине 90-х годов, по своим масштабам и глубине не имеет аналогов в новой истории.. Действительно, в 1990 – 1995 гг. объем ВВП в стране сократился на 51%, тогда как, например, в период мирового экономического кризиса 1929 –1933 гг. в США он упал на 36%. По имеющимся расчетам если бы в России реформы не проводились вообще, то сокращение ВВП в первой половине 90-х годов составило бы не более 4 – 5%. Это, конечно, не означает, что реформу экономики в стране не следовало проводить, речь идет о другом – о формах и путях ее осуществления, об ее издержках и результатах.

Особая глубина экономического коллапса в современной России связана с целым рядом факторов, как это уже говорилось ранее, в том числе с распадом СССР и нарушением системы общественного разделения труда между бывшими советскими республиками, экономика которых функционировала в качестве составных частей единого народно-хозяйственного комплекса; с высокой степенью милитаризации народного хозяйства; упразднением системы экономического управления и неэффективным функционированием новых органов менеджмента на всех уровнях. Сыграло свою роль и то обстоятельство, что с самого начала власти отказались от сильной социальной политики. Понятно, что процесс перехода от высокоцентрализованной директивно-плановой экономики к новой модели экономической организации, управления и функционирования представлял собой очень сложную задачу, задачу воистину уникальную, поскольку прежде ни перед кем подобные проблемы не возникали. Конечно, опыт экономически развитых стран давал возможность использовать их пример для перехода к современной модели эффективно функционирующей экономики. Но в рассматриваемом случае этот опыт в должной мере не был осознан и предпринятые меры по реформированию экономики были ориентированы не на прогрессивные модели, а, как правило, на воспроизведение структур и принципов прежних этапов развития. [17; с. 23]

По темпам роста цен российская экономика в 1992-1995 гг. была одним из мировых лидеров. Инфляция приобрела хронический, самовоспроизводящийся характер. Чтобы ее преодолеть, принимались самые жесткие меры, однако они, как правило, не давали желаемых результатов. Так, на усиление монетарных ограничений экономика реагировала увеличением спада производства и лишь незначительным (по сравнению с жесткостью воздействия) снижением темпов инфляции. Смягчение таких ограничений сопровождалось ускоренным ростом цен при стагнации производственной деятельности. Спонтанное маневрирование между угрозой инфляции, спада производства и роста безработицы провоцировало и первое, и второе, и третье.

В 1992-1995 гг. было сделано четыре попытки преодолеть инфляцию - и лишь одну из них можно (хотя и с оговорками) считать успешной. Первая относится к началу 1992 г. После "либерализации" цен, вызвавшей их неуправляемый быстрый рост, правительство в течение первого квартала 1992 г. обеспечивало бездефицитный бюджет, а ежемесячный темп прироста денежной массы был в 6,5 раза меньше, чем уровень инфляции. Несмотря на то, что экономика имела резерв прочности (запасы сырья и материалов, оплаченные по дореформенным ценам и др.), жесткая денежная политика очень быстро вызвала резкое увеличение неплатежей и сокращение конечного спроса. Возникли серьезные затруднения с реализацией товаров. В итоге инфляция в III квартале снизилась до 10,7% в месяц по сравнению с 17,6% во II, но одновременно резко ускорился спад производства (1-11 кварталы - 13-14% к уровню предшествующего года, III квартал - 24%).

Таким образом, за снижение среднемесячной инфляции на один пункт было "заплачено" спадом производства на 1,4 пункта. Затем с помощью масштабной эмиссии денег сокращение производства было замедленно. Однако увеличение рублевой массы в обращении, а также ряд других факторов (повышение цен на энергоресурсы и сельскохозяйственную продукцию, быстрый рост заработной платы, падение валютного курса рубля) обусловили увеличение инфляции до уровня более 20% в месяц.

Вторая попытка снизить инфляцию была предпринята в III-IV кварталах 1993 г. Она свелась, в основном, опять к ужесточению монетарных ограничений и стабилизации номинального валютного курса. Экономика отреагировала вначале ускорением оборота денег, а затем, в I квартале 1994 г., - обвальным спадом производства, не имевшим аналога за предшествующие годы кризиса. Результат: рост цен снизился с 24% в месяц (III квартал 1993 г.) до 12% (I квартал 1994 г.) и приобрел понижающую тенденцию; спад промышленного производства за это же время увеличился с 14% к соответствующему периоду предшествующего года до 25%. "Ценой" сокращения инфляции на один пункт стало углубление спада производства на 0,9 пункта. Соответственно, уже во II квартале 1994 г. все вернулось "на круги своя": вновь возросла денежная эмиссия, что позволило остановить спад и перейти к депрессивной стабилизации производства. Началось взаимообусловленное повышение цен на продукцию естественных монополий - тарифов на электроэнергию и транспорт. Эти факторы, а также октябрьский "черный вторник" способствовали росту инфляции до 13-16% в месяц (табл. 1).

Третья попытка была предпринята в IV квартале 1994 г. -1 квартале 1995 г. Ставилась задача выйти во втором полугодии на устойчивый уровень инфляции -1% в месяц. Инструментарий для этого предусматривался прежний: было объявлено об исчерпании потенциала "умеренно-жесткой" финансовой политики. Поэтому денежная масса практически была заморожена (I квартал 1995 г.), бюджетный дефицит взят под жесткий контроль (2-3% валового внутреннего продукта). Резко сократилась реальная заработная плата. Однако результаты оказались скромными: ежемесячная инфляция хотя и снизилась с 15,5% (IV квартал 1994 г.) до 7,9% (II квартал 1995 г.), но все же оставалась выше уровня предшествующего (1994) года. В отличие от первых двух попыток уменьшить инфляцию третья не сопровождалась существенным падением промышленного производства. Однако можно с уверенностью сказать, что если бы жесткая денежная политика продлилась еще хотя бы два - три месяца, то оно было бы неизбежным. Об этом свидетельствует сокращение объемов отгруженной продукции в I квартале на 15% по сравнению с I кварталом 1994 г. и на 9% - в IV квартале 1994 г. (табл. 2).

Начиная уже со II квартала 1995 г. Правительство фактически отказалось от жесткой денежной политики. Чтобы сдержать падение курса доллара и хоть как-то сохранить конкурентоспособность отечественного экспорта, оно вновь прибегло к масштабным рублевым интервенциям на валютном рынке. Ежемесячные темпы прироста денежной массы возросли по сравнению с I кварталом 1995 г. в 4,6 раза и почти вдвое превысили уровень инфляции. Во втором полугодии удалось избежать усиления инфляции, сохранить снижающуюся тенденцию ее темпов и к концу года сократить их до 3-4% в месяц. Это связано с четвертой попыткой преодоления инфляции, которая качественно отличалась от первых трех. Прежде всего впервые за годы реформ снижение инфляции произошло в условиях относительно мягкой денежной политики. Начиная с III квартала в динамике инфляции наметился перелом - темпы роста потребительских цен в его конце оказались самыми низкими за весь период реформ. Это было связано со следующими четырьмя обстоятельствами.

Первое: рубеж 1994-1995 гг. "ознаменовался" тем, что впервые с 1992 г. был нарушен (и больше уже не восстановлен) механизм индексации заработной платы. Она начала устойчиво сокращаться в реальном выражении. Одновременно заметно возросло число безработных. Все это существенно ослабило инфляционную инерцию.

Второе: летом 1995 г. был введен "валютный коридор", что повлекло за собой стабилизацию курса рубля по отношению к доллару. В результате, во-первых, замедлился рост цен на импортные товары, что, в свою очередь, сказалось на динамике потребительских цен, причем не только непосредственно, но и через замедление роста цен на конкурирующие товары отечественного производства. Во-вторых, стабильный курс сыграл роль "номинального антиинфляционного якоря", который сдерживает инфляционные ожидания экономических субъектов, реализующиеся через индексацию контрактов.

Третье: важное значение имело введение административных ограничений роста цен на продукцию "естественных монополий" - предприятий топливно-энергетического комплекса и транспорта.

Четвертое: резко уменьшилось инфляционное перераспределение добавленной стоимости из сельского хозяйства в другие отрасли экономики. Это было связано с тем, что кризис в сельском хозяйстве в 1995 г. проявился особенно остро - спад производства в нем существенно превысил аналогичный показатель в промышленности. Кроме того, фиксация валютного курса привела к его сближению с паритетом покупательной способности, что несколько ограничивает влияние мирового рынка на рост внутренних цен. Сокращение инфляции в 1995 г. было достигнуто в условиях сравнительно мягкой денежной политики с использованием, в частности, немонетарных антиинфляционных мер типа ограничения роста цен на энергоносители. Эти меры оказались достаточно эффективными, что подтверждает преимущественно немонетарный характер отечественной инфляции. Однако успех небезусловен. Дело даже не в количественных характеристиках, а в том, что не устранен инфляционный потенциал, являющийся ее основой. Поэтому полученный результат, во-первых, весьма неустойчив, а во-вторых - "куплен" слишком дорогой ценой. В 1995 году продолжилось уменьшение инвестиций, составившее около 15% (что было отчасти связано с инфляционным снижением доходов предприятий). Ухудшилось также положение в социальной (сфере и отечественных производителей потребительских товаров.

Снижение инфляции все же оказало негативное воздействие на динамику производства в IV квартале 1995 года (табл. 2). И главное, антиинфляционный потенциал используемых мер весьма ограничен прежде всего в силу их противоречивости. Так, стабилизация номинального валютного курса сопровождается падением реального курса доллара, что ведет к ухудшению финансового положения экспортноориентированных энергосырьевых отраслей. Это могло бы быть компенсировано опережающим ростом внутренних цен на энергоносители, но тогда не удалось бы задействовать рычаги подавления инфляции издержек. В этой связи ключевым остается вопрос, чем обусловлена высокая устойчивость российской инфляции, в частности, ее низкая эластичность к монетарным воздействиям при их ужесточении, но высокая - при смягчении денежной политики.

Либерализация цен не устранила, а лишь изменила качество инфляционного потенциала российской экономики. Он обусловливается двумя основными факторами: во-первых, резким снижением эффективности использования производственного аппарата, рабочей силы, а также энергоресурсов; во-вторых, несоразмерностью ценовых пропорций и уровня текущих затрат, потребностей экономики в добавленной стоимости для обеспечения динамичного воспроизводства. Действие механизма инфляционного потенциала проявляется как колебание рыночных цен в условиях конкуренции, и прежде всего - спроса и предложения. Такие колебания имеют два предела: верхний и нижний, которые в российских условиях нередко меняются местами.

Верхний предел рыночной цены определяется, с одной стороны, качеством товара, а с другой - платежеспособным спросом. В открытой экономике на верхний предел влияние оказывает также уровень мировых цен. Нижний предел рыночной цены обусловливается издержками производства товара - материальными и трудовыми затратами, приобретающими в условиях рынка денежную форму.

Динамика нижнего уровня цен определяет потенциал инфляции в сфере предложения. В каждый период времени удорожание затратообразующих ресурсов (энергоносителей, рабочей силы, услуг транспорта, сельскохозяйственной продукции) "задает" тот уровень цен, при котором товаропроизводители не только покрывают издержки, но и могут создать накопления хотя бы для простого воспроизводства. В настоящее время в российской экономике сокращение платежеспособного спроса предопределяет такой уровень цен, при котором не обеспечивается нормальный кругооборот производственного процесса, в результате возникает подавленная инфляция предложения, проявляющаяся в постоянных задержках платежей, банкротствах, усилении экономического спада в периоды ужесточения монетарных ограничений, а также в систематическом снижении производственных инвестиций.

Начиная с 1992 г. динамика инфляционного потенциала стала в 1,2-1,4 раза превышать ежемесячные темпы роста оптовых цен (табл. 3). Усиливается неустойчивость экономики. Многие межхозяйственные связи распадаются. Изменить сложившуюся ситуацию можно двумя путями: первый - сокращение значительной части национального производства, мощностей и численности работников, занятых в реальном секторе; второй - кардинальная корректировка уровней и структуры цен на внутреннем рынке и перевооружение на современной технической основе имеющегося производственного аппарата. Масштабы воздействия на рыночные отношения подавленной инфляции предложения определяют преимущественно "затратный" характер российской инфляции. Как показывают расчеты, она в значительной степени обусловливается удорожанием затрат (примерно на 40%). Рост денежной массы вызывает лишь 15-20% инфляции, хотя его значение постепенно увеличивается. Это объясняется тем, что удорожание затрат воздействует на инфляцию не столько непосредственно, сколько косвенно - через повышение инфляционного потенциала экономики: рост затрат ведет к нехватке доходов, требуемых для поддержания воспроизводства. Объективная необходимость компенсации этого дефицита вызывает увеличение цен.

Особую роль в раскручивании инфляции сыграл фактор инерции - инфляционная спираль (табл.4). Ее высокий удельный вес свидетельствует о существовании закономерности, связанной с институциональной структурой нашей экономики и поведением предприятий. В 1992-1994 гг. отчетливо проявилось стремление предприятий поддержать на стабильном уровне реальную заработную плату своих работников, не допустив в то же время сокращения их численности. При этом предприятия готовы были идти практически на любые потери в рентабельности, ликвидности и инвестиционном процессе. Результатом этого стала ситуация классической инфляционной "петли": цены - заработная плата - цены. Влияние индексирующейся с коэффициентом, близким к единице, заработной платы на инфляционный процесс оказывается двояким: с одной стороны, эта индексация усиливает рост издержек производства, что активизирует инфляцию предложения, а с другой - создает необеспеченный товарной массой добавочный платежеспособный спрос. Такая экономическая модель не является новой в мировой практике: она соответствует существовавшей в высокоинфляционных странах Латинской Америки в 70-х гг. модели экономики, "ведомой заработной платой".

Кроме того, подобный механизм приводит к нарушению фундаментальных для нормального функционирования экономики пропорций между динамикой производительности труда и его оплаты. Из экономической теории и практики известно, что опережающий рост производительности является необходимой предпосылкой не только устойчивости цен, но и развития народного хозяйства в целом. Эта проблема не нова для российской экономики, она связана с традиционно сложившейся системой патерналистского "социального контракта" между работниками предприятий и менеджерами. [14; с. 40]

Итак, к концу 1996 года, началу 1997 состояние российской экономики оставалось сложным, тенденции макроэкономических процессов складывались неоднозначно. В последние месяцы не удалось преодолеть действие факторов, проявившихся к середине года и способствующих дальнейшему сокращению производства. Более того, спад усилился, оставалось тяжелым положение с поступлением налогов и исполнением бюджета. Вместе с тем продолжала улучшаться динамика инфляции, рос внешнеторговый оборот, наметились позитивные сдвиги на финансовых рынках, хотя предприятия еще испытывают острую нехватку средств для осуществления текущей деятельности.

Важнейшим результатом усилий последних лет является устойчивое снижение темпов инфляции в 1996 г. В августе индекс потребительских цен впервые с начала реформ составил менее 100%, в сентябре - 100,3%. В целом за 9 месяцев 1996 года прирост потребительских цен составил 16,5%, что в 6 раз ниже, чем за январь - сентябрь 1995 г. В октябре темпы роста потребительских цен несколько возросли, что связано с повышением тарифов на некоторые виды услуг и ослаблением сезонной компоненты. В целом за год темп роста инфляции оценивается на уровне несколько выше 122%. Это означает, что ежемесячный темп прироста потребительских цен в 1996 г. составит 1,7%.

Прирост цен производителей на промышленную продукцию за 9 месяцев 1996 г. составил 20,3%. После замедления в I полугодии роста цен в III квартале он вновь начал ускоряться, что позволяет оценить индекс цен производителей в промышленности в целом за 1996 г. на уровне 134%, т. е. заметно выше индекса потребительских цен. Импульсом убыстрения роста послужило несоизмеримое с предшествующими темпами инфляции увеличение с 1 августа 1996 г. уровня тарифов на электроэнергию, отпускаемую с оптового рынка. Последствия этого начинают крайне негативно сказываться в экономике. Из-за несовершенства применяемых механизмов регулирования цен и тарифов естественных монополий темпы прироста цен на их продукцию во втором полугодии вновь увеличиваются с опережением.

Особенностью развития денежной сферы в 1996 г. стало значительное снижение инфляции в условиях роста денежной массы в реальном выражении: за январь - август денежная масса (М2) увеличилась примерно на 25%, что выше темпа инфляции. При этом сокращалась скорость обращения денег, что свидетельствует о снижении инфляционных ожиданий. Стабилизировалась национальная валюта, созданы значительные валютные резервы. [16; с. 3]

Оценивая итоги 1995 - 1998 годов, можно сказать, что победа над инфляцией оказалась мифической, так как не было заложено прочного экономического фундамента, а цена его очень дорога: выбраться из долговой ямы России будет очень трудно. Не была достигнута главная цель стабилизации - привлечение в реальный сектор необходимых инвестиций. Российские капиталы продолжали оседать за рубежом, а иностранные инвесторы предпочитали спекулятивный рынок ценных бумаг.

Одной из основных причин инвестиционной непривлекательности сферы производства является сложившаяся практика расчетов, проводящихся минуя коммерческие банки с использованием бартера и денежных суррогатов. Это же является и причиной существенного ослабления инвестиционного потенциала отечественной экономики. В первую очередь это относится к векселям, которые, с одной стороны, ослабляют платежный кризис, позволяют расшить цепочки неплатежей, снизить размеры дебиторской и кредиторской задолженности, но, с другой стороны, существенно ухудшают качество денег, так как являются лишь суррогатом, не выполняющим все их функции. [7; с. 166]

В 1997-1998 годах отмечено новое для России и других стран явление — сочетание экономических и валютно-финансовых проблем в ходе кризиса 1997—1998 гг. В России это проявилось в фактическом банкротстве реального сектора экономики, огромных суммах неплатежей между хозяйственными субъектами, значительных дефицитах всех бюджетов, включая бюджет пенсионного фонда, росте внутреннего долга, неспособности государства выполнять обязательства по своим ценным бумагам, а также по заработной плате, пенсиям, пособиям. Новое явление — государство стало должником по своим ценным бумагам перед иностранными инвесторами. Особенно опасно, что рост внешней задолженности произошел при cокращении официальных золотовалютных резервов России. Помимо долга государства возникла кризисная внешняя задолженность банков, финансовых и нефинансовых институтов. Валютно-финансовый кризис 1998 года усугубился системным кризисом банковской системы, дал толчок к усилению темпа инфляции до 38,4% в сентябре и 84,5% за год против 11% в 1997 году. Тем самым развеян миф об эффективности либеральной модели рыночной экономики без государственного регулирования.

Здесь следует отметить и ошибки в экономической политике. Если в 1992-1994 годах основным направлением экономической политики действительно должно было стать снижение инфляции и недопущение гиперинфляции ( то есть инфляции в размере 50% и более в месяц), то с 1995 года в связи с ослаблением инфляции приоритеты экономической политики нужно было переориентировать на увеличение ВВП. Снижение темпов инфляции — сложный экономический процесс, требующий адекватных мер по обеспечению сбалансированности текущих внешних платежей, бюджетов всех уровней, поддержания занятости. Быстрое подавление инфляции без таких мер приводило к общей разбалансированности экономики. В таких условиях особенно важно состояние текущих операций платежного баланса и своевременное изменение режима валютного курса. В 1 полугодии 1998 г. дефицит текущего платежного баланса в сочетании с бюджетным дефицитом и разбухшим рынком ГКО, поглощавшим средства из бюджета, привели к долговому кризису и девальвации рубля.

Необходимо было изменить стратегическую цель денежно-кредитной политики России. Основная задача — обеспечить сбалансированное развитие экономики при снижении темпов инфляции. Требовалась более взвешенная денежно-кредитная политика. В августе 1998 г. уровень денежной массы — агрегат М2, то есть фактическое предложение денег, — не достиг уровня на 1 января 1998г. Однако беспокоил отток вкладов в валюте и рублях из банков. Наличная масса на руках у населения существенно возросла. Для России важно доверие к банковской системе, возврат вкладов в банки. Другая важнейшая цель денежно-кредитной политики — поддержание низкой инфляции с учетом эффективной занятости и ВВП. В 1995 г. введение валютного коридора снизило инфляционные ожидания. Однако в дальнейшем валютную политику необходимо было пересматривать, так как валютные резервы сокращались.

Но мрачный прогноз гиперинфляции России в условиях августовского кризиса .1998_г. не сбылся. После взлета потребительских цен на 84,5% в 1998 г. темп инфляции снизился более чем вдвое. Однако инфляция не побеждена.

Потребительские цены в 1999 г. возросли на 36,5%. При оценке уровня инфляции необходимо учитывать рост цен производимой промышленной продукции (67,3%), по инвестициям в основной капитал (46,0%), а также на реализованную сельскохозяйственную продукцию (91,4%). Сохраняется значительный инфляционный потенциал, который при малейшем толчке может вновь проявиться в росте потребительских цен. Это обусловлено тем, что Россия впервые в мировой практике искусственно сдержала темп инфляции, применив дефляционную политику в условиях продолжавшегося в течение 10 лет экономического спада причем путем невыплаты заработной платы, пенсий и пособий. За рубежом дефляция применяется в условиях "перегрева" экономики и ее крайней мерой является блокирование роста заработной платы, но выплата ее не задерживается. В России, несмотря на частичное погашение задолженности по заработной плате и пенсиям, эта проблема сохраняет свою остроту.

Одной из причин ориентации антиинфляционной политики на сжатие денежного спроса стало возведение в ранг официальной догмы монетаристской концепции инфляции, которая концентрирует внимание на изменениях денежной массы в обращении как определяющей функции цен, доходов и занятости. В итоге антиинфляционная политика России определялась в основном характеристиками денежной массы без учета немонетарных факторов инфляции.

Первоочередной антиинфляционной мерой является оживление инвестиций, концентрация средств на приоритетных проектах.

Снижение инвестиций в основной капитал в 1997-1998 гг., незначительный рост — в 1999 г. свидетельствуют о неудовлетворенном инвестиционном спросе, недоступности финансовых и кредитных ресурсов для производственного сектора, низкой платежеспособности предприятий. В рамках бюджета развития по состоянию на начало 2000 г. профинансированы полностью 65, частично — 21, т.е. 86 инвестиционных проектов из 226 победителей конкурсного отбора в 1995-1997 гг. Из 350 объектов, сооружаемых по инвестиционным проектам победителям конкурсов 1995-1997 гг., полностью введены в действие лишь 52, в том числе 11 — в 1999 г.

Что касается иностранных инвестиций, то Россия не может пока рассчитывать на их крупный приток. Следовательно, необходимо опираться прежде всего на собственные силы в стратегии экономического развития, учитывая экономический потенциал России.

Для сдерживания инфляции важно закрепить наметившиеся в 1999 г. позитивные сдвиги в бюджетной сфере — увеличение бюджетных доходов, повышения собираемости налогов, ориентация расходов на возрождение российской экономики. Не использован такой резерв как сокращение непроизводительных расходов на управление.

Положительным фактором стало уменьшение бюджетного дефицита. Он доведен до уровня (3,6% ВВП — в 1997 г., 5,5% — в 1998 г., 1,4% — в 1999 г.) приемлемого для Международного валютного фонда в качестве условия для предоставления России очередного транша кредита. Это достигнуто, в основном, за счет секвестирования расходов и увеличения доходов по линии Министерства по Налогам и Сборам и Государственного Торгового Комитета. Бюджетный дефицит существует в большинстве стран, но там применяются методы его покрытия, не имеющие инфляционных последствий. Россия использовала все известные мировой практике источники финансирования бюджетного дефицита — налоги, займы, инфляцию и т.д.

Жизнь взаймы поставила Россию на грань банкротства: внутренний государственный долг достиг 750 млрд. руб. на 17 августа 1998 г., внешний, включая государственный и частный, — 212 млрд. дол., но результате новации ГКО-ОФЗ объем внутреннего государственного долга России уменьшился почти на 30% до 550 млрд. руб. к 1 мая 1999 г.

Чрезмерное использование государственных заимствований для финансирования бюджетного дефицита всегда становится инфляционным фактором при отсутствии реальных источников погашения долгов. Поэтому необходимо не только устанавливать лимит государственного долга, но и осуществлять контроль за его соблюдением и эффективным использованием заимствований.

Специфическим для России направлением антиинфляционной политики является преодоление кризиса неплатежей в хозяйстве. Стоит задача нормализации денежных расчетов путем ликвидации взаимной задолженности предприятий друг другу и бюджету.

Учитывая значение монетарных факторов инфляции, антиинфляционная политика предусматривает регулирование эмиссии денег и скорости их обращения. Не менее важно совершенствование структуры денежной массы. В результате ограничения денежной эмиссии по рецептам монетаристов коэффициент мо-нетизации в России составил 16,6% в 1998 г., 14,44% — в ноябре 1999 г. против 80-120% на Западе.

Низкая насыщенность ВВП рублевой массой стимулировала появление множества неофициальных эмиссионных центров, выпускающих денежные суррогаты, которые обслуживают 70-80% хозяйственного оборота. В этом проявляется стихийная реакция хозяйственного оборота на сжатие денежной массы вопреки требованиям экономического закона денежного обращения.

В антиинфляционной политике важное место принадлежит регулированию скорости обращения денежной единицы, так как ее увеличение равносильно дополнительной эмиссии денег при прочих равных условиях.

Важным направлением антиинфляционной политики как составной части стратегии подъема национальной экономики является санация и реструктуризация банковской системы. Кризис выявил также узкие места, как деятельность банков-трейдеров, которые бесконтрольно осуществляли спекулятивные валютные и фондовые операции в основном за счет средств вкладчиков; недостаточно эффективный надзор Центрального банка за коммерческими банками;изъяны банковского законодательства в отношении процедуры банкротств, работы временной администрации и антикризисных управляющих; "замораживание" 1/3 банковских активов, вложенных в ГКО/ОФЗ, парализовало с августа 1998 г. деятельность крупных банков, привело к кризису неплатежей в банковской сфере. Для восстановления платежеспособности банков Центральный банк принял меры. В их числе: проведение многостороннего клиринга за счет средств фонда обязательного резервирования; небольшие стабилизационные кредиты, которые оказались менее эффективными, чем межбанковский клиринг; создание Агентства по реструктуризации банковской системы с целью ее восстановления и стабилизации.

Благодаря этим мерам и положительным сдвигам в экономике к 2000 г. завершился первый этап реструктуризации банковской системы. За 1999 г. вдвое увеличились активы банков, особенно рублевые, и число прибыльных банков (до 1153, или 85% их общего количества). Доля проблемных банков снизилась с 35% до 20% за одиннадцать месяцев 1999 г.

Для противодействия инфляции необходимо активнее использовать потенциал расширения кредитования национальной экономики в целях ее возрождения и увеличения товарного обеспечения рубля.

Либерализация внешнеэкономической деятельности, поспешное введение конвертируемости рубля без соответствующей подготовки и создания объективных условий открыли шлюзы внешних факторов инфляции. Снижение мировых цен на нефть и нефтепродукты, газ, черные металлы, острая конкурентная борьба между экспортерами на мировых рынках отрицательно влияли на инвалютные поступления России.

Улучшение внешнеэкономической конъюнктуры для российской экспортной продукции, в первую очередь нефтепродуктов с апреля 1999 г. способствовало (наряду с девальвацией рубля) увеличению валютной выручки, предложению инвалюты на валютном рынке. Под влиянием роста цен на импортируемые товары в России повышаются цены на все товары, включая отечественные, не имеющие импортного компонента.

Но главное — происходит импорт инфляции, прежде всего из США. С предоставлением валютных прав физическим лицам и предприятиям с 1992 г. усилился спрос на иностранную валюту, особенно доллары, для страхования риска, в частности инфляционного. На покупку валюты используется от 12,4% (1998 г.) до 8,5% (1999 г.) денежных сбережений населения. Долларовые накопления у населения (50-80 млрд. дол.) практически означают, что Россия кредитует США, которые регулярно экспортируют доллары для российских банков.

Долларизация экономики России неизбежна при кризисной ситуации, когда национальная валюта плохо выполняет свои функции. Поэтому раздающиеся призывы запретить хождение доллара утопичны и чреваты появлением "черного" валютного рынка. Задача заключается в привлечении долларовых сбережений населения на нужды подъема российской экономики. Но для этого необходимы реальная гарантия по валютным вкладам в банках и надзор Центрального банка РФ за их использованием.

Составной частью антиинфляционной политики является регулирование валютного рынка и относительная стабилизация курса рубля. Повышенный спрос на доллары периодически принимает форму спекулятивной игры на повышение курса доллара и снижение курса рубля, порождая валютные кризисы. Несмотря на девальвацию рубля курс его постоянно снижается.

Регулирование внешних факторов инфляции требует разработки валютной стратегии и стратегии внешних заимствований. В России пока преобладают пожарные меры текущей политики. Концепция валютной стратегии должна включать отношение России к структурным принципам мировой валютной системы, европейской валютной системы, в том числе к зоне евро, которая имеет для нашей страны практическое значение в аспекте использования евро во внешнеэкономических контрактах, а также для диверсификации валютных резервов. Целесообразно установить обоснованный минимум золотовалютных резервов, чтобы противостоять периодическим кризисам, присущим рыночной экономике тем более в условиях «догоняющего развития». В современной России золотовалютные резервы (12,5 млрд. дол. в конце 1999 г.) ниже международного стандарта их достаточности, определяемой в размере трехмесячного импорта товаров. К тому же для России к этому критерию следовало бы добавить предстоящие платежи по внешнему долгу. Для пополнения золотых резервов необходима государственная поддержка золотодобывающей отрасли, скупка золота у российских производителей. [18; с. 36]

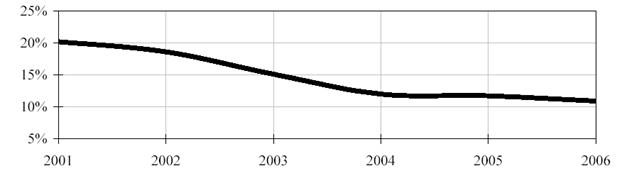

Рассмотрим развитие инфляционных процессов в России в 2000-2001 годах. инфляция в 2000 году развивалась в условиях довольно высоких темпов экономического роста, сопровождавшегося улучшением финансового положения большинства отраслей, усилением инвестиционной активности предприятий расширением покупательского спроса населения, устойчивой динамикой валютного курса рубля, благоприятной конъюнктурой зарубежных рынков энергоресурсов для отечественных производителей, ускоренным ростом цен на продукцию отраслей – естественных монополий.

В 2000 году практически все важнейшие макроэкономические показатели демонстрировали лучшую динамику по сравнению с 1999 годом, что видно из рисунка: .....вставить диаграмму

Эти обстоятельства оказывали неодинаковое влияние на характер изменения ценовой структуры ситуации в стране. Причем различия касались не только интенсивности, но и направлений их воздействия на динамику параметров инфляции в отдельных секторах экономики. Так, наиболее весомое влияние на инфляционные процессы оказало резкое увеличение инвестиционного спроса и спроса сектора домашних хозяйств. взятые в совокупности, эти два момента послужили одной из главных причин того, что инфляция, равная в 2000 году 20,2% несколько превысила соответствующий целевой ориентир, зафиксированный в "Основных направлениях единой государственной денежно-кредитной политики на 2000 год".

Определенному усилению инфляционных процессов способствовали еще два фактора: опережающие темпы роста цен в отраслях – естественных монополиях и выгодная для отечественных производителей ситуация на мировом рынке энергоносителей. Последнее имело результатом ускоренное повышение цен на продукцию отраслей топливного комплекса на внутреннем рынке, прежде всего производимую нефтедобывающей и нефтеперерабатывающей промышленности.

Напротив, существенное сдерживающее влияние на динамику инфляционных процессов в 2000 году оказывали устойчивая и вполне предсказуемая валютная политика Банка России, а так же снижающиеся инфляционные ожидания, которые определяли в конечном счете мотивации и поведенческие установки хозяйствующих субъектов. И здесь необходимо отметить, что решающим условием для снижения инфляционных ожиданий было достижение интенсивного экономического роста. В плане стабилизации ценовой обстановки этот фактор играл в определенном смысле двойственную роль.

С одной стороны, заметное улучшение финансового положения участников общественного производства в определенной степени способствовало активизации инфляционных процессов. С другой стороны, реально экономический рост имел первостепенное значение для достижения эффекта стабилизации и последующего снижения инфляционных ожиданий, а значит и общего замедления темпов роста цен.

В политическом отношении сложившаяся в экономике в 2000 году динамика инфляции специфицировалась как результат взаимодействия системы долгосрочных или базовых факторов, в числе которых валютный курс рубля, цены производителей промышленной продукции, инфляционные ожидания, наличные деньги в обращении в совокупности с депозитами до востребования населения. Эта система факторов формировала базовую инфляцию, которая примерно на 2,5-3% пункта ниже фактической.

С течением времени в зависимости от состояния экономики коэффициенты эластичности Индекса Потребительских Цен по базовым факторам существенно менялись. При этом обращают на себя внимание два обстоятельства – резкое сокращение эластичности Индекса Потребительских Цен по валютному курсу рубля и одновременный ускоренный рост коэффициента эластичности названного индекса по динамике инфляционных ожиданий.

Оба эти явления представляются вполне закономерными, поскольку, с одной стороны, они свидетельствуют о пока еще достаточно эффективном развитии процессов замещения на внутреннем рынке импортной продукции изделиями отечественных производителей. С другой стороны настоятельным требованием стала на только устойчивость, но и предсказуемость состояния той среды, в которой осуществляют деятельность экономические агенты. В противном случае неизбежны негативные деформации в системе их поведенческих установок, провоцирующие усиление инфляционных процессов.

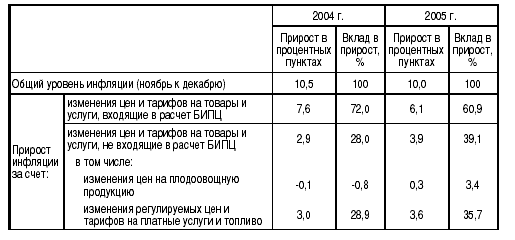

В целом же за 2000 год инфляция, зафиксированная официальной статистикой на 3% связана с повышением обменного курса рубля к доллару США, на 18% - с увеличением стоимости промышленной продукции, на 59% - с инфляционными ожиданиями и на 20% - с ростом агрегата М2 и депозитов до востребования сектора домашних хозяйств.

В 2000 году субиндекс ИПЦ по продуктам питания составил 117,9%, по непродовольственным товарам – 118,5%, в сфере платных услуг – 133,7%. [21; с. 16]

В целом в 2000 году происходил опережающий рост цен производителей в промышленности по сравнению с динамикой потребительских цен (соответственно на 31,6% и 20,2%). В результате исчерпался разрыв между ними, образовавшийся сразу после августа 1998 года, что может явиться сдерживающим фактором роста производства.

Однако, несмотря на все вышеизложенное отмечено замедление темпов экономического роста во втором полугодии 2000 года, что ставит перед экономикой России проблему поиска новых стимулов резервов для развития в 2001 году.

Основными тенденциями развития российской экономики в первом полугодии 2001 году стали:

довольно умеренные темпы инфляции (12-14% годовых) при достаточно высокой экономической динамике;

устойчивость курса национальной валюты;

рост производства во многих отраслях;

сохранение инвестиционной активности и улучшение финансового положения предприятий;

рост занятости трудоспособного населения;

позитивные тенденции формирования государственного бюджета;

рост реальных доходов населения;

улучшение платежного баланса;

расширение ресурсной базы кредитных организаций.

2001 год характеризуется процессом улучшения экономической конъюнктуры, но улучшения происходят медленнее чем в 2000 году. Лишь только к июню 2001 года оценки улучшения экономической конъюнктуры стали доминирующими..

Темпы развития российской экономики в 2001 году по многим ключевым параметрам значительно уступают тем, которые характеризовали изменение ситуации в 2000 году. Почти вдвое ниже уровня 2000 года зафиксированы темпы роста производства товаров и услуг в основных отраслях экономики. Почти в два раза снизился в первом квартале 2001 года по сравнению с сопоставимым периодом 2000 года объем инвестиций в российскую экономику. Существенно ниже темпы увеличения реальных располагаемых денежных доходов населения.

В первом полугодии 2001 года темпы роста инфляции заметно превысили уровень соответствующего периода прошлого года. [20; с. 7]

Похожие работы

... эффективно использовать накопленный инвестиционный потенциал в интересах значительного повышения конкурентоспособности российской экономики и благосостояния ее граждан. 3 Современный уровень инфляции и задачи антиинфляционной политики России 3.1 Инфляционные процессы в России на начало 2008 года Согласно данным Федеральной службы государственной статистики базовый индекс потребительских ...

... «экономики предложений», «структурной инфляцией» посредством макроэкономического регулирования и структурной перестройки экономики, стимулирования производства товаров. 2.3 Эффективность российской антиинфляционной политики Серьезные исследования в области организации денежных отношений позволили развитым странам выработать достаточно эффективный механизм воздействия денежно-кредитной ...

... с инфляционным процессом обычно носят комплексный характер, постоянно уточняются, и корректируются. 2 Теоретические подходы к определению механизмов регулирования инфляции 2.1 Фискальная антиинфляционная политика государства Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. При ...

... . Поэтому и методы борьбы с инфляционным процессом обычно носят комплексный характер, постоянно уточняются, и корректируются. 5.2 Этапы формирования и модель антиинфляционной политики в РФ. Цель антиинфляционной политики не подавление инфляции любой ценой, а управление инфляционным процессом (рыночными и государственными методами) в интересах подъема национального производства и ...

0 комментариев