Навигация

Затраты материалов на производство продукции;

29573

знака

7

таблиц

0

изображений

1. затраты материалов на производство продукции;

2. стоимость товарной продукции.

Затем изучается материалоемкость отдельных видов продукции и причины изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

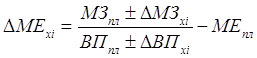

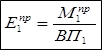

Частная материалоемкость продукции, в свою очередь, зависит от удельной материалоемкости (УМЕ) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi), для расчета влияния которых используется способ цепной подстановки или интегральный метод:

ЧМЕi = УМЕi/ЦПi (1.1.)

Удельная материалоемкость изделий (стоимость израсходованного сырья и материалов на производства единицы продукции), в свою очередь зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия (УР) и их стоимости (ЦМ):

![]() (1.2.)

(1.2.)

Для расчета влияния этих факторов можно использовать прием абсолютных разниц:

![]()

![]()

Расход материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально – технического снабжения и производства, изменения норм расхода, отходов и потерь и т. д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно – заготовительных расходов и др. Влияние их на уровень материалоемкости можно определить следующим образом:

![]() (1.3.)

(1.3.)

где ![]() - абсолютный прирост материалоемкости за счет i-го фактора;

- абсолютный прирост материалоемкости за счет i-го фактора;

![]() - абсолютный прирост материальных затрат за счет i-го фактора.

- абсолютный прирост материальных затрат за счет i-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

(1.4.)

(1.4.)

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу и поиску резервов его сокращения.

В процессе последующего анализа необходимо установить, как изменился выпуск продукции за счет этих факторов.

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ*МО (1.5.)

Или

ВП=МЗ/МЕ (1.6.)

где МЗ - затраты материальных ресурсов на производство продукции;

МО – материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных разниц, относительных разниц, индексный метод, интегральный метод, а по второй модели – только прием цепной подстановки или интегральный метод.

Если известно, за счет чего изменилась материалоотдача (материалоемкость), то не трудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

Более детальный анализ можно сделать по каждому виду материальных ресурсов.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно – хозяйственной деятельности анализируемого предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно – технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

Выявленные потенциальные возможности экономии материальных ресурсов должны быть учтены при разработке планов оргтехмероприятий и внедрения новой техники, а также при планировании соответствующих показателей на предстоящий год.

В заключение анализа необходимо обобщить все выявленные резервы увеличения производства продукции по всем основным факторам производства (лучшего использования трудовых ресурсов, средств труда и предметов труда) и определить реальную его величину, сбалансированную по всем ресурсам.

ГЛАВА 2. Анализ использования материальных ресурсов (расчетная часть).

Таблица 2.1.Показатели использования материальных ресурсов.

| Показатели | Обозначение в формуле | За предыдущий год | За отчетный год | Отклонение от | Фактически в % к | |||

| по плану | фактически | предыдущего года | плана | предыдущему году | плану | |||

| 1.Выпуск продукции в сопоставимых ценах без НДС, млн.грн. | ВП | 7332 | 76715 | 77468 | +4136 | +753 | 105,64 | 100,98 |

| 2.Материальные затраты,млн.грн. | М | 33559 | 33496 | 33473 | -86 | -23 | 99,77 | 99,93 |

| 3.Из них прямые материальные затраты млн.грн. | 27940 | 30313 | 30137 | +2197 | -176 | 107,86 | 99,42 | |

| 4.Материалоемкость продукции общая,грн. на 1тыс грн продукции(стр.2:стр.1) | 457,6 | 436,6 | 432,1 | -25,5 | -4,5 | 94,43 | 98,97 | |

| 5.Материалоемкость продукции по прямым материальным затратам, грн.на 1тыс грн продукции (стр.3:стр.1) | 381,0 | 395,1 | 389,0 | 8,0 | 6,1 | 102,1 | 98,46 | |

| 6.Материалоотдача общая,тыс. грн.на 1тыс грн материальных затрат (стр.1:стр.2) | МО | 2,185 | 2,29 | 2,314 | +0,129 | +0,024 | 105,9 | 101,05 |

|

| 2,625 | 2,531 | 2,571 | -0,054 | +0,04 | 97,94 | 100,58 | |

|

| 1,2011 | 1,1050 | 1,1007 | -0,0904 | +0,0057 | 92,47 | 100,52 | |

При приведенных данных видно, что показатели использования материальных ресурсов улучшились. Общая материалоемкость снизилась по сравнению с предыдущем годом на 25,5 грн или на 5,57% (94,43-100), по сравнению с планом на 4,5 грн., или на 1,03% (98,97-100).

Соответственно возросла общая материалоотдача: по сравнению с предыдущим годом на 129 грн., или на 5,9% (105,9-100), или по сравнению с планом на 24 грн., или на 1,05% (105,05-100).

Аналогичные показатели, исчисленные по прямым материальным затратам, отражают еще более значительное улучшение использования материальных ресурсов по сравнению с планом, однако относительно предыдущего года тенденции противоположная.

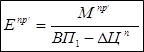

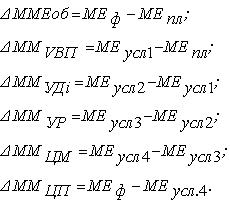

Анализ общей материалоемкости (по сравнению с планом) с помощью приема цепных подстановок проиллюстрирован в таблице 2.2. Условная материалоемкость (![]() ) на анализируемом предприятии составила 438,8 грн. на тысячу (

) на анализируемом предприятии составила 438,8 грн. на тысячу (![]() =395,1*1,1107).

=395,1*1,1107).

Таблица 2.2.

| Факторы | Расчет влияния факторов | Результат влияния, грн. | |

| формула | количественная оценка | ||

|

| 438,8-436,6 | +2,2 | |

|

| 432,1-438,8 | -6,7 | |

|

| 432,1-436,6 | -4,5 | |

Результаты анализа показывают, что снижение общей материалоемкости произошло вследствие более рационального и эффективного использования материальных ресурсов непосредственно в цехах основного производства. За счет экономии прямых материальных затрат на каждую тысячу выпущенной продукции общая материалоемкость сократилась бы на 6,7 грн. Однако увеличение коэффициента соотношения всех материальных и прямых материальных затрат по сравнению с планом свидетельствует об изменении структуры всех материальных затрат: об уменьшении доли прямых и соответствующем возрастании доли косвенных материальных затрат, а также доли материальных затрат в остатках незавершенного производства. Этот фактор обусловил повышение общей материалоемкости на 2,2 грн.

Совокупное же влияние обоих факторов обеспечило сокращение общей материалоемкости на 4,5 грн. (-6,7+2,2).

Таблица 2.3.Исходная информация для анализа факторов второго порядка, млн. грн.

| Показатели | Обозначение в формуле | По плану | Фактически |

| 1.Выпуск продукции в сопоставимых ценах без НДС | ВП | 767156 | 77468 |

|

| 30313 | 30137 | |

|

| х | 30285 | |

|

| х | ||

| снижение (-) | х | ||

| удорожание (+) | х | +86 | |

|

| |||

| снижение (-) | х | ||

| удорожание (+) | х | +93 |

Таблица 2.4.Расчет показателей для анализа материалоемкости по прямым материальным затратам.

| Материалоемкость по прямым материальным затратам | Расчет показателей | Уровень показателей, грн. | |

| формула | расчет | ||

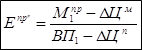

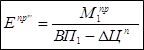

|

| 30313/76715 | 395,1 | |

|

| 30285/(77468-93) | 391,4 | |

|

| (30137-86)/77468-93) | 388,4 | |

|

| 30137/(77468-93) | 389,5 | |

|

| 30137/77468 | 389 | |

1.По плану

1.По плану 2.По плану исходя из фактического выпуска и ассортимента продукции

2.По плану исходя из фактического выпуска и ассортимента продукции 3.Фактически в ценах принятых в плане

3.Фактически в ценах принятых в плане 4.Фактически в ценах на продукции принятых в плане

4.Фактически в ценах на продукции принятых в плане 5.Фактически

5.ФактическиНа анализируемом предприятии структурные сдвиги продукции обусловили сокращение материалоемкости по прямым материальным затратам на 3,7 грн. (391,4-395,1). Это свидетельствует о том, что в выпуске продукции увеличилась доля изделий менее материалоемких и соответственно уменьшилась доля изделий более материалоемких.

На предприятии сократился уровень материальных затрат на отдельные изделия на 3 грн. (388,4-391,4).

В результате роста цен на материальные ресурсы материалоемкости по прямым материальным затратам увеличилась на 1,1 грн. (389,5-388,4).

На анализируемом предприятии вследствие увеличения отпускных цен на продукцию материалоемкость снизилась на 0,5 грн. (389-389,5).

Результаты анализа факторов второго порядка приведены в таблице 2.5.

Таблица 2.5.Структура факторов изменения материалоемкости по прямым материальным затратам.

| Факторы | Результат влияния, грн. | Структура факторов, % |

|

| -3,7 | 60,6 |

|

| -3 | 49,2 |

|

| +1,1 | -18 |

|

| -0,5 | 8,2 |

| ИТОГО | -6,1 | 100 |

Данные таблицы 2.5. свидетельствуют о том, что самым значимым фактором снижения материалоемкости стало уменьшение доли наиболее материалоемких изделий в общем выпуске продукции. Этот фактор обусловил 60,6% от общего снижения материалоемкости. Почти половина снижения материалоемкости (49,2%) обеспечена сокращением удельной материалоемкости отдельных изделий.

В таблице 2.6. обобщены результаты анализа влияния факторов двух порядков на материалоемкость продукции.

Таблица 2.6.Анализ влияния факторов на общую материалоемкость.

| Факторы | Результат влияния на материалоемкость по прямым материальным затратам, грн. | Расчет влияния факторов на общую материалоемкость | Результат влияния на общую материалоемкость, грн. | |

| формула | количественная оценка | |||

| 1.Изменение коэффициента соотношения всех материальных и прямых материальных затрат | х | х | х | +2,2 |

| 2.Изменение материалоемкости по прямым материальным затратам | х | х | х | -6,7 |

| В том числе за счет изменения: | ||||

| структуры продукции | -3,7 | -3,7*1,1107 | -4,1 | |

|

| -3,0*1,1107 | -,3,3 | ||

|

| -1,1*1,1107 | +1,2 | ||

|

| -0,5*1,1107 | -0,5 | ||

| ИТОГО |

| 432,1-436,6 | -4,5 | |

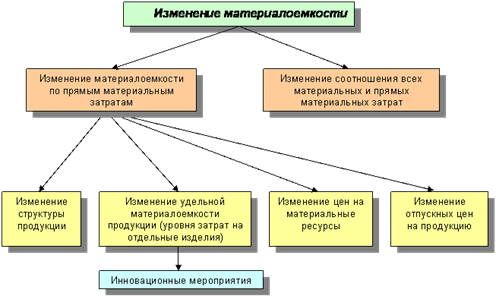

На изменение уровня материальных затрат на отдельные изделия (удельной материалоемкости изделий) оказывают влияние мероприятия инновационной деятельности, обуславливающие изменение нормативного расхода материальных ресурсов и замену одного их вида другим. Основными инновационными мероприятиями являются: совершенствование конструкторских характеристик изделий; внедрение новой техники, прогрессивной технологии; механизация и автоматизация производства; модернизация оборудования; укомплектование рабочих мест специальным инвентарем, специальным инструментом и оснасткой, заготовками, деталями, узлами; внедрение новых прогрессивных видов сырья, материалов, топлива и замена неперспективных; повышение уровня квалификации работников и др. Воздействие этих мероприятий на уровень материальных затрат на отдельные изделия (удельную материалоемкость) целесообразно исчислять с помощью приема долевого участия.

Заключение.

В представленной курсовой работе я попытался дать комплексную оценку использованию основных материалов на производственных предприятиях.

В последствии изучения анализируемых примеров из конкретных условий производственно-хозяйственной деятельности можно с уверенностью сказать о том, что в данной работе выполнены все три основные задачи анализа обеспеченности и использования материальных ресурсов:

Ø выполнен анализ оценки реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимости и других показателей;

Ø была произведена оценка уровня эффективности использования материальных ресурсов;

Ø были выявлены внутрипроизводственные резервы экономии материальных ресурсов и была произведена разработка конкретных мероприятий по их использованию.

В заключении хотелось бы отметить, что полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д. является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности.

Литература:

1. Русакова Е.А. Материальные средства предприятия / Под ред. Бакаева.-М.: Издательство “Бухгалтерский учет”, 1998.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-Минск, Москва, ИП “Экоперспектива”, 1997.

3. Анализ хозяйственной деятельности в промышленности / Под общей ред. В.И. Стражева.-Киев.: Высшая школа, 1997.

4. Шеремет А.Д., Протопопов В.А. Анализ экономики промышленного производства: Учебник для вузов.-М.: Высшая школа, 1994.

5. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.-М.: ИНФРА-М, 1995.

6. Хаценко А.С. Материальные средства предприятия: классификация, общие вопросы учета и налогооблажения.-К.: Экономика и жизнь, 1999.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев