Навигация

Анализ объема, динамики, скорости и структуры товарооборота предприятия

45569

знаков

13

таблиц

0

изображений

1.3. Анализ объема, динамики, скорости и структуры товарооборота предприятия.

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия.

Проведение экономического анализа разрешает:

o Изучить состояние выполнения планов товарооборота, ритмичность и сезонность реализации товаров в ретроспективному периоде;

o Изучить состав товарооборота по формам, видам, методам продажи, ассортиментной структуре;

o Выявить основные тенденции и закономерности в реализации товаров;

o Проанализировать и количественно оценить влияние отдельных факторов на объем, состав и структуру товарооборота.

Проведение анализа основывается на информационной базе, состав которой был рассмотрен выше.

Анализ объема и структуры товарооборота предприятия предусматривает проведение следующей аналитической работы (рис.1.3.).

Рис. 1.3. Последовательность и этапы анализа товарооборота предприятия

| Определение общего объема товарооборота и анализ степени выполнения планов | |

| Анализ динамики общего объема товарооборота | |

| Анализ товарно-групповой структуры товарооборота | |

| Анализ состава товарооборота по его определенным видам | |

| Анализ ритмичности и сезонности реализации товаров | |

| Количественная оценка факторов, которая обуславливает изменение товарооборота | |

| Анализ запаса финансовой прочности предприятия | |

1 этап – определение общего объема товарооборота предприятия за отчетный период и оценка степени выполнения плана товарооборота.

На этом этапе анализа определяют общий объем реализации товара и платных услуг в стоимостном размере, а по некоторым товарным группам и видам товаров - так же в натуральном размере.

Оценка степени выполнения плана товарооборота осуществляется путем оценки относительного и абсолютного размеров отклонения в связи с негативным влиянием факторов, которые не были учтены в процессе планирования. Изучение степени выполнения планов проводится не только для оценки качества планирования и степени профессионализма работников планово-экономических служб предприятия, а, прежде всего – с целью оценки изменчивости внешней среды предприятия и чувствительности к изменению объемов реализации товаров на данном предприятии.

2 этап – анализ динамики общего товарооборота на протяжении определенного аналитического периода (поквартально, на протяжении года или за 2-3 года).

Для исследования динамических изменений в объеме товарооборота предприятия строится сопоставимый динамический ряд товарооборота. Приведение фактического товарооборота в сопоставимый вид осуществляют по площади торговой сети предприятия, длительности его работы, а так же по ценам реализации товаров.

Корректировка фактического товарооборота в связи с вводом (выбытием) торговой сети и изменениями в графике реализации товаров осуществляется методом прямого расчета.

Определение объема товарооборота, сопоставленного с ценами реализации Тс.ц., проводится по следующим формулам:

![]()

где Тфi – фактический товарооборот за i-тый период ;

Iцi – средний индекс изменения цен реализации товаров за i-тый период по сравнению с базовым.

Средний индекс изменения цен рассчитывается непосредственно предприятием с учетом структуры товарооборота и информации об изменении цен реализации на определенные товары. Использование для корректировки индекса инфляции за соответствующий период является некорректным в связи с отличиями в структуре товарооборота определенного торгового предприятия.

На базе построенного динамического ряда сопоставимого товарооборота вычисляются абсолютные изменения в объеме реализации товаров, а так же темпы роста и прироста что касается предыдущего и базового периода.

Важное значение для планирования и управления имеет так же определение средних темпов изменения объема товарооборота (среднеквартальных или среднегодовых) по формуле среднегеометрической:

где ![]() - среднегеометрический темп роста;

- среднегеометрический темп роста;

![]() - конечный показатель динамического ряда;

- конечный показатель динамического ряда;

![]() - начальный показатель динамического ряда

- начальный показатель динамического ряда

n – количество показателей в динамическом ряду.

3 этап – анализ товарно-групповой структуры товарооборота торгового предприятия за отчетный период и в динамике, определение закономерностей развития объема продажи по отдельным товарным группам (видами и разновидностями товаров).

На этом этапе аналитической работы изучаются темпы роста и прироста, абсолютный объем изменения объема товарооборота по отдельным товарным группам (видами и разновидностями товаров), определяется вес отдельных товарных групп (видов товаров) в общем объеме товарооборота предприятия. Использование в процессе проведения этой работы информации, приведенной в коньюктурных рейтингах (изучение рынка соответствующих товаров) дает возможность определить объективные (изменение объема и структуры спроса, специализации предприятия, объемов и структуры товарного предложения, налогового регулирования) и субъективные (недочеты в организации закупки и продажи товаров, просчеты в планировании, недобросовестность персонала и др.) причины изменения ассортиментной структуры товарооборота предприятия и объема реализации товаров.

Изучение ассортиментной структуры товарооборота позволяет производить ранжирование товарных групп по степени их значимости (вклада) в общий товарооборот предприятия, а также количественно оценивать положительное или негативное влияние динамики реализации отдельных видов товаров на общий объем товарооборота предприятия и дальнейшие возможности его увеличения.

4 этап – анализ состава товарооборота предприятия в зависимости от положения конечных потребителей, форм и сроков расчетов, характера реализуемых товаров, организационных форм и методов торговли.

Исследование состава товарооборота предприятием проводится за отчетный период и в динамике. Предвидит определение основных закономерностей отдельных видов товарооборота – реализацию товаров населению и мелкооптовым потребителям, с немедленной оплатой и в кредит, оплата наличными и по безналичному расчету, новых и бывших в употреблении товаров, в стационарной торговой сети и в пунктах мелкооптовой торговли и др.

Для проведения исследования рассчитывают и сопоставляют между собой объемы реализации товаров по отдельным видам товарооборота, темпам их роста и прироста, исследуют изменение их веса в общем объеме товарооборота.

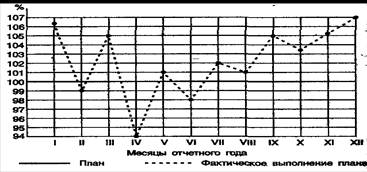

5 этап – анализ объемов реализации товаров поквартально и помесячно, исследование ритмичности работы и сезонности реализации товаров и определение факторов, которые их обуславливают.

Для проведения анализа за отчетный период и в динамике рассчитывают показатели, которые характеризуют ритмичность реализации товаров: среднеквадратическое отклонение от среднего объема товарооборота (![]() ) и коэффициент вариации (v):

) и коэффициент вариации (v):

![]()

![]()

где хi – товарооборота за i-тый период;

![]() - средний объем товарооборотов за n периодов;

- средний объем товарооборотов за n периодов;

n – количество периодов исследования (месяцев, кварталов).

Среднеквадратическое отклонение определяет диапазон колебания реализации товаров, то есть минимальный и максимальный объем товарооборота предприятия в среднем за период исследования.

Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, то есть относительный (в %) размер отклонения объема товарооборота от среднего размера.

Исследования названных показателей дает возможность установить степень равномерности продажи товара по месяцам и кварталам, выявить особенности торговли и спроса на товары, которые реализует предприятие. Чем выше значение имеют показатели, тем не ритмичнее является процесс реализации товаров на данном предприятии.

6 этапом – анализа разно оптового товарооборота является изучение факторов, которые имели влияние в отчетном периоде на его объем и структуру. С этой целью дается количественная оценка влияния факторов внутреннего порядка (факторов, связанных с товарными ресурсами; с численностью работников, организацией и продуктивностью работы; с использованием основных способов) исследуется характер влияния факторов внешней среды (спрос потребителей на товары, предложение товаров на рынки, цены на товары, деятельность конкурентов на потребительском рынке, уровень жизни и реальные денежные доходы населения, которые обслуживаются, социально-демографические факторы и др.)

Количественная оценка влияния отдельных факторов проводится методом цепных подстановок и индексным методом на базе моделей связи факторов и объема товарооборота предприятия.

Завершается анализ товарооборота предприятия – 7 этап – исследование запаса финансовой прочности предприятия, в ходе которого определяется возможное падение товарооборота (в абсолютном и относительном измерении) к достижению критической таблицы «точки безубыточности деятельности».

Допустимая граница снижения объема товарооборота характеризует порог безопасности предприятия (ПБто) и запас финансовой прочности (ЗФПто). Их значения рассчитываются так:

ПБто= Тф – Тб/з

![]()

где Тф – фактический объем товарооборота предприятием;

Тб/з – объем товарооборота, при котором обеспечивается безубыточная деятельность.

Чем большее значение имеют порог безопасности и запас финансовой прочности предприятия, тем лучше осуществляется процесс управления объемом, составом, динамикой, скоростью и структурой товарооборота с точки зрения обеспечения условий для его самоокупаемости и самофинансировании.

Глава 2. Анализ розничного товарооборота магазина «ВИЗИТ»

Таблица 2.1.Динамика розничного товарооборота магазина «ВИЗИТ» за 1998-2000 г.г.

|

Годы | Фактический розничный товарооборот (тыс. грн.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | ||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1998 | 2141,5 | 2141,5 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 1999 | 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 2000

| 3105,2

| 2227,5

| 118,5

| 102,3

| 145,0

| 104,0

| |

Данные таблицы показывают, что за последние три года темпы роста розничного товарооборота снижаются: в 1999 году рост товарооборота составил 122,4%, а в 2000 году - 118,5%.Эго объясняется тем, что цены на товары, реализуемые в предприятии, выросли в 2000 году по сравнению с 1999 годом, но меньше, чем в 1999 году по сравнению с 1998 годом (средний индекс цен в 1999 году - 1,204 или 120,4%, в 2000 году - 1,158 или 115,8%). Количество реализованных товаров увеличилось в 1999году на 1,7%, в 2000 году на 2,3%. Темпы роста физического объема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

За три года розничный товарооборот предприятия возрос на 45,0% (в действующих ценах) или на 963,7 тыс. грн. (3105,2 -141,5). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 4,0%, что составило 86,0 тыс. грн. (2227,5 - 2141,5), и в связи с увеличением розничных цен на товары - на 877,7 тыс. грн. (3105,2 - 2227,5).

По данным этих расчетов можно сказать, что свыше 90% прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам в предприятии) составили 877,7 тыс. грн.

За 1998-2000 г.г. среднегодовой темп роста товарооборота предприятия в действующих ценах составил 120,4%, в сопоставимых ценах 102,0%.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала - свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал - свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.2.

Таблица 2.2. Розничный товарооборот магазина «ВИЗИТ» по кварталам года

| Откло | 2000год в | |||||

| 1999 год | 2000 год | нение | % к | |||

| Кварталы | сумма, | удельный | сумма, | удельный | в | 1999 году |

| тыс. грн. | вес, % | тыс. грн. | вес, % | сумме | ||

| (+,-) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 610,8 | 23,3 | 714,0 | 23,0 | +103,2 | 116,9 |

| 2 | 655.2 | 25,0 | 770,5 | 24,8 | +115,3 | 11 7,6 |

| 3 | 647,3 | 24,7 | 770.1 | 24,8 | +122,8 | 119,0 |

| 4 | 707,4 | 27,0 | 850,6 | 27,4 | +143,2 | 120,2 |

| Всего за год | 2620,7 | 100,0 | 3105,2 | 100,0 | +484,5 | 118,5 |

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%). Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала - на 0,2% по сравнению с 1999 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 1999 году до 24,8% в 2000 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2000 году 27,4% и возросла по сравнению с 1999 годом на 0,4% (темп роста товарооборота -119,6%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Еще более неритмичное развитие получил товарооборот по месяцам года. (см. Таблицу2.3.)

Ритмичность развития розничного товарооборота магазина «ВИЗИТ» по месяцам года

| Кварталы | 1999 год | 2000 год | Отклонение в сумме (+, - ) | 2000 г. в % к 1999г. | ||

| сумма, тыс. грн. | удельный вес, % | сумма, тыс. грн. | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь | 202,1 | 33,1 | 228.2 | 32.0 | +26,1 | 112,9 |

| Февраль | 198,3 | 32,5 | 225,0 | 31,5 | +26,7 | 113,5 |

| Март | 210,4 | 34,4 | 260,8 | 36,5 | +50,4 | 124,0 |

| Итого за 1 кв, | 610,8 | 100,0 | 714,0 | 100,0 | +103,2 | 116,9 |

| Апрель | 220,9 | 33,7 | 243,3 | 31,5 | +22,4 | 110,1 |

| Май | 215,4 | 32,9 | 256,4 | 33,3 | +41,0 | 119,0 1 |

| Июнь | 218,9 | 33,4 | 270,8 | 35,2 | +51,9 | 123,7 |

| Итого за 2 кв. | 655,2 | 100,0 | 770,5 | 100,0 | +115.3 | 117,6 |

| Июль | 216,0 | 33,4 | 256,2 | | 33,3 | +40,2 | 118.6 |

| Август | 214,8 | 33,2 | 255,2 | 33,1 | +40,4 | 118,8 |

| Сентябрь | 216,5 | 33,4 | 258,7 | 33,6 | +42,2 | 119.5 |

| Итого за 3 кв. | 647.3 | 100,0 | 770,1 | 100,0 | +122,8 | 119,0 |

| Октябрь | 232,5 | 32,9 | 279,7 | 32,9 | +47,2 | 120,3 |

| Ноябрь | 229,0 | 32,4 | 270,8 | 31.8 | +41,8 | 118,3 |

| Декабрь | 229,0 | 32,4 | 270,8 | 31,8 | +41,8 | 118,3 |

| Итого за 4 кв. | 707,4 | 100,0 | 850,6 | 100,0 | +143,2 | 120,2 |

|

|

|

|

|

|

|

|

| Всего за год | 2620,7 | ---------------- | 3105,2 | ----------------- | +484,5 | 118,5 1 |

|

|

|

|

|

|

|

|

Из данных таблицы видно, что размах колебаний роста розничного товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1 % (апрель) до 124,0% (март).

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте - 124,0%, за второй квартал - соответственно 117,3% и 123,7%, за третий квартал - 119,05 и 119,5% и за четвертый квартал - 120,2% и 122,0%.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса покупателей на товары. Причинами этого были недостатки в снабжении товарами, в организации торговли, в рекламе и др.

Для оценки динамики развития розничного товарооборота по отделам предприятия используем следующую таблицу 2.4.

Таблица 2.4.

Розничный товарооборот по отделам магазина «ВИЗИТ» за 1999-2000 г. г.

| Отделы предприятия | Фактический розничный товарооборот, тыс. грн.. | Отклонение в сумме (+,-) | 1998г. в % к 1997 г. | ||||

| 1999 | 2000 | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| В действующих ценах | В сопоставимых ценах | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Мясной | 372,1 | 447.0 | 376,6 | +74,9 | +4,5 | 120,1 | 101,2 |

| Колбасные изделия | 652,6 | 767.0 | 653,8 | +114,4 | +1,2 | 117,5 | 100,2 |

| Ликероводочные изделия | 597,4 | 705,0 | 604,7 | +107,6 | +7,3 | 118,0 | 101,2 |

| Соки-воды | 264,7 | 321,8 | 304,8 | +57,1 | +40,1 | 121,6 | 115,1 |

| Рыбный | 76,1 | 90,1 | 77,3 | + 14,2 | +1,2 | 118,7 | 101,6 |

| Бакалейный | 369,5 | 441.7 | 378,5 | +72,2 | +9,0 | 119,5 | 102,2 |

| Хлебный | 117,9 | 136,6 | 117,5 | +18,7 | - 0,4 | 115.9 | 99,7 |

| Непродовольственные товары | 170,4 | 195.8 | 168,3 | +25,4 | - 2,1 | 114,9 | 98,8 |

| Итого по предприятию | 2620,7 | 3105,2 | 2681,5 | +485,5 | +60,8 | 118,5 | 102,3 |

Таблица 2.5.

Розничный товарооборот магазина «ВИЗИТ» по товарным группам за 1999-2000 г.г.

| Товарные группы | 1999 | 2000 | 2000 г. в % к 1999 г. |

| |||||||||||||||||

| сумма тыс. грн. | удель ный вес, % | в действующих ценах | в сопоставимых ц енах | в сопо стави мых цепях | в деист вующих ценах |

| |||||||||||||||

| сумма тыс. грн. | удель ный вес ,% | сумма тыс. грн. | удель ный вес, % | Ценах |

| ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||||||||||||

| Мясо и птица | 372,1 | 14,2 | 447,0 | 14,4 | 376,2 | 14,0 | 120.1 | 101,2 |

| ||||||||||||

| Колбасные изделия | 340,8 | 13,0 | 403,4 | 13,0 | 342,7 | 12,8 | 118,4 | 100,6 |

| ||||||||||||

| Рыба, сельдь | 76.1 | 2,9 | 90,3 | 2,9 | 77,3 | 2,8 | 118,7 | 101.6 |

| ||||||||||||

| Масло животное | 97.0 | 3,7 | 114,9 | 3,7 | 98,8 | 3,7 | 118.5 | 101,9 |

| ||||||||||||

| Молоке, сыр и молочные продукты | 214,8 | 8,2 | 248.7 | 8,0 | 212,2 | 7,9 | 115,8 | 98.8 |

| ||||||||||||

| Яйца | 68,2 | 2,6 | 80,9 | 2,6 | 69,8 | 2,6 | 118,6 | 102.3 |

| ||||||||||||

| Сахар | 81.3 | 3,1 | 99,3 | 3,2 | 84,0 | 3,2 | 122,1 | 103,3 |

| ||||||||||||

| Кондитерские изделия | 157,3 | 6,0 | 186,8 | 6,0 | 160,5 | 5,9 | 118.8 | 102.0 |

| ||||||||||||

| Хлеб и хлебобулочные изделия | 117,9 | 4,5 | 136,6 | 4,4 | 117,5 | 4.4 | 115,9 | 99,5 |

| ||||||||||||

| Мука, крупа и макаронные изделия | 62,7 | 2,4 | 74,7 | 2,4 | 64,2 | 2.4 | 119,1 | 102,4 |

| ||||||||||||

| Водка и ликероводочные изделия | 314,4 | 12,0 | 375,7 | 12,1 | 323,5 | 12,1 | 119.5 | 102„9 |

| ||||||||||||

| Вина, шампанское, коньяк | 283,0 | 10,8 | 329,3 | 10.4 | 281,2 | 10,5 | 116.4 | 99,4 |

| ||||||||||||

| Прочие продовольсгвенные товары | 264,7 | 10,1 | 321,8 | 10,4 | 304,8 | 11,4 | 121,6 | 115,1 | |||||||||||||

| Непродовольственные товары | 170,4 | 6,5 | 195,8 | 6,3 | 168,3 | 6,3 | 114,9 | 98,8 — | |||||||||||||

| Всего товаров | 2620,7 | 100,0 | 3105,2 | 100,0 | 2681,5 | 100,0 | 118,5 . „ | 102,3 | |||||||||||||

Розничный товарооборот в действующих ценах возрос по всем товарным труппам. Особенно значительный рост достигнут по реализации мяса и птицы, рыбы и рыбопродуктов, яиц, сахара, кондитерских изделий, ликероводочных изделий и прочих продовольственных товаров.

Однако в сопоставимых ценах темпы роста товарооборота по товарным группам значительно ниже, и это говорит о том, что большой заслуги предприятия в росте суммы товарооборота нет, так как она растет за счет увеличения цен. Об удовлетворении спроса покупателей на отдельные товары и товарные группы магазин заботится мало. Снизился физический объем товарооборота (количество реализованных товаров) но таким товарным группам, как молоко и молочная продукция - на 1,2%, хлебобулочные изделия - на 0,5%, непродовольственные товары - на 1,2%, вина, шампанское, коньяк - на 0,6%.

Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры. В частности, по сравнению с 1999 годом в общем объеме товарооборота (в сопоставимых ценах) возросла доля продажи сахара, водки и ликероводочных изделий, прочих продовольственных товаров при: относительном снижении реализации мяса и птицы, колбасных изделий, молока и молочной продукции, кондитерских изделий, хлебобулочных изделий , вина, шампанского и коньяка, непродовольственных товаров. Это говорит об ухудшении структуры розничного товарооборота предприятие.

Факторный анализ общего розничного товарооборота.

На развитие розничного товарооборота предприятия оказали следующие факторы:

· обеспеченность трудовыми ресурсами и эффективность труда

торговых работников;

· состояние и эффективность использования материальны технической базы предприятия.

Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов.

По магазину данные о движении товарных ресурсов приведены в следующей таблице:

Товарный баланс по магазину «ВИЗИТ» за 1999 -2000 г.г.

Таблица 2.6 (суммы в тыс. грн.)

| Отклон | Влия | |||

| ение | ние на | |||

| в | изме | |||

| Показатели | 1999 | 2000 | сумме | нение |

| това | ||||

| (+-) | рообо | |||

| рота (+-) | ||||

| 1 | 2 | 3 | 4 | 5 |

| Запасы товаров на начало года | 209,2 | 243,0 | +33,8 | +33,8 |

| Поступление товаров | 2656,3 | 3169,3 | +513,0 | +513,0 |

| Прочее выбытие товаров | 1.8 | 1,0 | -0,8 | +0,8 |

| Запасы товаров на конец года | 243,0 | 306,1 | +63,1 | -63,1 |

| Розничная реализация товаров | 2620,7 | 3105,2 | +484,5 | +484,5 |

Розничный товарооборот предприятия возрос в 2000 году по сравнению с 1999 годом на 484,5 тыс. грн. за счет завышенных товарах запасов на начало года (+33,8 тыс. грн.), роста поступления товаров в магазин (+513,0 тыс. грн.) и уменьшения прочего выбытия товаров (+0,8 тыс. грн.). Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (–63,1 тыс. грн.).

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в магазин товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с магазином договорными обязательствами. Часть товаров, поступивших в магазин в излишнем количестве и в конце года, осело на остатках товаров в магазине, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

На предприятии в 2000 году прочее выбытие товаров снизилось по сравнению с 1999 годом на 0,8 тыс. грн. Прочее выбытие товаров включило товарные потери, бой, лом, недостачу товаров. Следует назвать работу магазина по снижению прочего выбытия товаров в 2000 году положительной.

Одним из факторов успешного развития розничного товарооборота является обеспеченность трудовыми ресурсами и эффективность труда торговых работников.

Оценку показателей по труду магазина «ВИЗИТ» Произведем на основе следующей таблицы:

Таблица.2.7.

Показтели по труду по магазина «ВИЗИТ» за 1999 -2000 г.г.

| Откло | 2000 г. | ||||

| Показатели | 1999 | 2000 | нение | В % к | |

| (+,-) | 1999 г. | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Розничный товарооборот, тыс.грн.: | |||||

| · в действующих ценах | 2620,7 | 3105,2 | +484,5 | 118,5 | |

| · в сопоставимых ценах | 2620,7 | 2681,5 | +60,8 | 102,3 | |

| Среднесписочная численность | |||||

| торговых работников - всего ,чел. | 27 | 28 | +1 | 103,7 | |

| в т.ч. продавцов | 20 | 21 | +1 | 105,0 | |

| Удельный вес продавцов в общей численности работников, % | 73,2 | 75,0 | +1,8 | ------- | |

| Среднегодовая выработка | |||||

| на одного торгового работни | |||||

| ка, тыс.грн.: | |||||

| · в действующих ценах | 97,06 | 110,90 | +13,84 | 114,2 | |

| · в сопоставимых ценах | 97,06 | 95,77 | -1,29 | 98,7 | |

| Среднегодовая выработка на |

| ||||

| одного продавца, тыс. грн. |

| ||||

| · в действующих ценах | 131,04 | 147,87 | +16,83 | 112,9 |

|

| · в сопоставимых ценах | 131,04 | 127,69 | -3,35 | 97,5 |

|

| Прирост товарооборота в |

| ||||

| действующих ценах за счет |

| ||||

| роста производительности | 71,8 | 73,3 | +1,5 | ------- |

|

| труда, % |

| ||||

Как видно из таблицы, среднегодовая выработка одного торгового работника в действующих ценах составила 110,9 тыс. руб. и по сравнению с 1999 годом возросла на 13,8 тыс. грн. или на 14,2%. За счет роста производительности труда получена сумма прироста товарооборота в размере 354,9 тыс. грн. (+16,9 тыс. грн. х 21 чел.). В общей сумме прироста товарооборота в действующих ценах за 2000 год это составило 73,3%.

На изменение суммы розничного товарооборота в 2000 году оказало влияние и увеличение численности продавцов на одного человека или на 5,0% по сравнению с 1999 годом. За счет роста численности продавцов получена дополнительная сумма розничного товарооборота в размере 131,0 тыс. грн. (+1 чел. Х 131,0 тыс. грн.) или 26,7% общей суммы прироста товарооборота.

Влияние трудовых факторов на динамику розничного товарооборота в действующих ценах рассмотрим на основе таблицы 2.8

Таблица 2.8.

Расчет влияния трудовых ресурсов на динамику розничного товарооборота

| Влияние на динамику товарооборота | ||

| Наименование | ||

| факторов | расчет | сумма, |

| тыс. грн. | ||

| 1 | 2 | 2 |

| Изменение численности | ||

| продавцов | (21-20) х 131,0 | +131.0 |

| Изменение среднегодо | ||

| вой выработки продавцов | (147,9-131,0) х21 | +354,9 |

| Всего | +484,5

| |

Большое влияние на динамику розничного товарооборота оказывает эффективность использования материально-технической базы предприятия.

По магазину «ВИЗИТ» имеются следующие данные об использовании материально-технической базы:

Таблица 2.9

Показатели эффективности использования материально-технической базы магазина «ВИЗИТ» за 1999-2000 г.г.

| Показатели | 1999 | 2000 | Отклоне ние (+,-) | 2000 г. в % к 1999 г. |

| 1 | 2 | 3 | 4 | 5 |

| Торговая площадь, м 2 | 400 | 420 | +20 | 105,0 |

| Количество рабочих дней за год | 324 | 319 | -5 | 98,5 |

| Средняя продолжи-тельность рабочего | 11,6 | 11,5 | -0,1 | 99,1 |

| дня, час | ||||

| Выработка на 1 м тор- | ||||

| говой площади за час работы, грн. | 174,3 | 201,5 | +27,2 | 115,6 |

| Розничный товарообо | ||||

| рот в действующих ценах, тыс. грн. | 2620,7 | 3105,2 | +484,5 | 118,5 |

Из данных таблицы видно, что в 2000 году возросла торговая площадь магазина за счет проведенной реконструкции, переоборудования и лучшей планировки торгового зала, оптимального размещения в нем товаров. Прирост составил 20 кв. метров или 5,0%.

Количество рабочих дней в году сократилось с 324 дней в 1999 году до 319 дней в 2000 году. Это произошло в результате нарушения сроков проведения реконструкции, которая затянулась из-за недостатка строительных материалов, несвоевременного поступления оборудования. Сократилась и средняя продолжительность рабочего дня на 0,1 часа.

Выработка на один квадратный метр торговой площади за час работы составила в 2000 году 201,5 гривен против 174,3 гривен в 1999 году. Это свидетельствует о повышении эффективности использования торговой площади.

Все эти факторы оказали влияние на динамику развития розничного товарооборота (см. таблицу 2.10.).

Таблица 2.10

Расчет влияния показателей эффективности использования материально-технической базы предприятия на динамику розничного товарооборота

| Показатели | 1999 | Цепная подстановка | 2000 | |||

| торговая площадь | число рабочих дней | средняя продолжительность рабочего дня | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Фактическая торговая | ||||||

| площадь, кв.м. | 400 | 420 | 420 | 420 | 420 | |

| Фактическое число рабо | ||||||

| чих дней | 324 | 324 | 319 | 319 | 319 | |

| Фактическая средняя про | ||||||

| должительность рабочего | ||||||

| дня, час | 11,6 | 11,6 | 11,6 | 11,5 | 11,5 | |

| Фактическая выработка на | ||||||

| 1 кв.м. торговой площади | ||||||

| за час работы, грн. | 174,3 | 174,3 | 174,3 | 174,3 | 201,5 | |

| Розничный товарооборот | ||||||

| в действующих ценах за | ||||||

| год, тыс. грн. | 2620,7 | 2751,4 | 2708,9 | 2685,6 | 3105,2 | |

Из данных таблицы следует, что на динамику товарооборота предприятия повлияли следующие факторы:

· рост торговой площади 2751,4 - 2620,7 = + 130,7 тыс. грн.

· уменьшение количества рабочих дней 2708,9 - 2751,4 = - 42,5 тыс. грн,

· уменьшение продолжительности рабочего дня 2685,6 - 2708,9 = - 23,3

тыс. грн.

· повышение выработки на 1 кв. метр торговой площади за час работы 3105,2 - 2685,6 = + 419,6 тыс. грн.

Итого 3105,2 - 2620,7 = + 484,5 тыс. грн.

Использование материально-технической базы позволяло предприятию добиться роста товарооборота в 2000 году на 550,3 тыс. грн. (130,7 +419,6), но в результате нарушения режима работы предприятия розничный товарооборот уменьшился на 65,8 тыс. грн.(42,5 + 23,3). В совокупности эти факторы обеспечили прирост товарооборота в 2000 году на 484,5 тыс. грн.

Выводы и предложения по развитию розничного товарооборота и увеличению его объема.

Формирование рыночных отношений в стране, переход к многообразию форм собственности, приватизации требуют дальнейшего развития теории и практики анализа розничной продажи товаров как составной части единой системы управления экономикой предприятия.

Проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота магазина «ВИЗИТ» за 1998-2000 гг. позволяет сделать следующие выводы:

· розничный товарооборот предприятия из года в год увеличивается, темпы роста его высокие;

· достигнут рост товарооборота по всем отделам предприятия и по всем товарным группам которыми торгует предприятие;

· прирост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.;

· предприятие в 2000 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2000 году. Так, объем розничного товарооборота мог бы возрасти за счет:

· улучшения обеспеченности и эффективности использования товарных ресурсов на 63,1 тыс. грн.;

· повышения: эффективности использования трудовых ресурсов на 70,4 тыс. грн.;

· повышения эффективности использования материально-технической базы предприятия на 68,8 тыс. грн.

Таким образом, неиспользованные резервы роста товарооборота составили 202,3 тыс. грн.

Предложения по дальнейшему развитию розничного товарооборота магазина «ВИЗИТ»:

· совершенствовать товароснабжение предприятия и повышать эффективность и пользования товарных ресурсов;

С этой целью коммерческой службе предприятия производить закупки товаров непосредственно у производителей (промышленных и сельскохозяйственных предприятий, кооперативных предприятий, предприятий общественного питания и др.), значительно расширить закупку и реализацию сопутствующих непродовольственных товаров, имеющихся в достаточном количестве у производителей и других поставщиков, больше внимания уделять заключению договоров с поставщиками.

Расчеты показывают, что если в 2001 году темпы роста поступления сохранятся на уровне 2000 года - 119,3%, то прирост товарных ресурсов составит в сумме 610 тыс. грн. Прирост товарных ресурсов позволит получить прирост товарооборота на 219,6%

(610:3105,2 х100)

· добиться роста эффективности труда торговых работников;

С этой целью привлекать на работу лиц на не полный рабочий день, произвести установку современных кассовых аппаратов, электронных весов, добиться от поставщиков увеличения доли фасованных товаров в общем объеме поставок, осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам. При неизменной численности работников и увеличении средней выработки одного продавца (в сопоставимых ценах) в соответствии с ростом количества, реализованных товаров в 2000 году розничный товарооборот может увеличиться в 2001 году на 65,0 тыс. грн. (131,0х2. .%х21).

· улучшить пользование материально-технической базы предприятия;

С этой целью установить оптимальный режим работы предприятия, вести внедрение прогрессивных форм торговли, сократить до минимума проведение инвентаризаций, проверок.

Произведенные расчеты говорят о том, что доведение в 2001 году числа рабочих дней в году до уровня 1999года (324 дня) и увеличения средней продолжительности рабочего дня на 0,1 часа позволят

дополнительно получить в 2001 году 75,5 тыс. грн. товарооборота, т.е. возрастет на 2,4%

В совокупности за счет повышения эффективности ресурсов можно получить прирост товарооборота в 2001 году на 750,5 тыс. грн. или на 24,2%.

· экономической службе предприятия разрабатывать прогнозы развития розничного товарооборота на предстоящий период и вести оперативный контроль за ходом реализации прогнозов;

Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития розничного товарооборота по периодам года и по отделам предприятия.

· совершенствовать систему материального стимулирования труда работников предприятия (увеличение количества реализованных товаров, обслуживание наибольшего количества покупателей, получение доходов от рёализации товаров и др.);

· внедрить на предприятии журнально-ордерную форму учета, оперативнее представлять данные по розничной продаже для принятия управленческих решений;

· осуществить компьютеризацию бухгалтерского учета на предприятии, использовать справочную компьютерную систему для консультаций, разъяснении и др.

Список используемой литературы.

1. Абдукаримов И. Т. Анализ хозяйственной деятельности потребительской кооперации: Учеб. Для вузов. – 2-е изд.,перераб.-М.: Экономика, 1989.-319 с.-ISBN 5-282-00174-8

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1998г.

3. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учеб. Для вузов. – 4-е изд., пераб. и доп. – Мн.:Выш. шк.,1995г.

4. Гребнев А.И. Экономика торгового предприятия. Учебник. – М.: Экономика, 1996 г.

5. Шуляк П.Н. Ценообразование/ Учебно – практическое пособие. – М.: Изд-во «Информационно- практический центр «Маркетинг»,1998г.

Похожие работы

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... и использование денежных средств. Так как предприятие торговли находится в сфере обращения, то характерная черта финансов – зависимость их показателей от скорости оборота средств (от длительности реализации товаров покупателю). Основными показателями деятельности торговых предприятий являются: – объем товарооборота в денежном выражении; – абсолютная и относительная величина издержек обращения; ...

0 комментариев