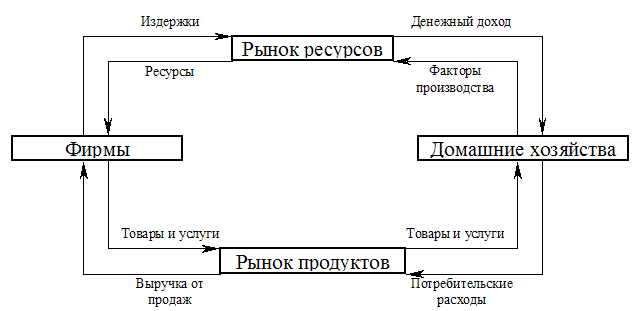

Системный подход к экономическому прогнозированию

Инерционность экономических процессов как основа экономического прогнозирования

МЕТОДЫ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

Фактографические методы прогнозирования

Экспертные методы прогнозирования

Комплексные системы прогнозирования

ПРОВЕРКА АДЕКВАТНОСТИ И СРЕДСТВА ВЕРИФИКАЦИИ ПРОГНОЗНЫХ МОДЕЛЕЙ

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ

Определение индикаторов раннего предупреждения (об объемах заказа, ценах на рынках снабжения и сбыта, об инвестициях и т.п.)

ОРГАНИЗАЦИЯ И ЭТАПЫ РАЗРАБОТКИ ЭКОНОМИЧЕСКИХ ПРОГНОЗОВ

КРАТКИЙ СЛОВАРЬ ТЕРМИНОВ

Льюис К.Д. Методы прогнозирования экономических показателей. - М.: Финансы и статистика, 1986. - 3 18 с

Навигация

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ

Теория экономического прогнозирования

169202

знака

31

таблица

29

изображений

4. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ

Для реализации прогнозных моделей необходимо не только располагать своевременной и точной информацией, но и уметь осмысливать ее, делать выводы и результативно воплощать в принимаемых управленческих решениях. Необходимость присутствия информационной составляющей в процессе прогнозирования очевидна, поскольку она является основой всего управленческого процесса. Реализация любой цели в процессе деятельности всегда связана с проблемой выбора из имеющихся прогнозных альтернатив наиболее оптимальных и рациональных, что вносит элемент неопределенности в прогнозную модель. Снижение неопределенности возможно на базе использования информации, обеспечивающей менеджеров определенными сведениями.

Информация - это совокупность сведений, сообщений, данных, материалов, определяющих меру потенциальных знаний менеджера об определенных процессах, происходящих на предприятии в их взаимосвязи. Суть информации составляют только те сведения, которые уменьшают неопределенность интересующих менеджера событий.

Информация в менеджменте и, следовательно, в процессе разработки и реализации прогнозов - сумма нужных, воспринятых и осознанных сведений, необходимых для анализа конкретной ситуации, дающая возможность комплексной оценки причин ее возникновения и развития, позволяющая определить ряд альтернативных прогнозных решений, из которых реально (исходя из конкретной ситуации) найти оптимальное управленческое решение, осуществить контроль за его исполнением.

На характеристики информации влияет целый ряд факторов: объем, способы приема и методы обработки информации, скорость обработки первичных данных и их предоставления менеджеру, степень устаревания данных, актуальность информации в определенный момент времени, достоверность состояния отражаемого объекта, полнота данных, комплектность информации. Особую роль играют используемые средства обработки информации и информационные технологии, применяемые в работе менеджера.

Характер информации для осуществления процесса прогнозирования зависит от условий, в которых осуществляется прогноз. Эти условия можно разделить на детерминированные {определенные}, случайные и неопределенные [34].

• Детерминированные, или определенные, имеют место тогда, когда известен результат каждого из альтернативных вариантов прогноза и выбора на его основе варианта решения. Такая ситуация в реальных экономических процессах достаточно редка. По результатам анализа факторов, влияющих на параметры объекта прогнозирования лишь часть параметров

можно считать жестко детерминированными. При этом считается, что существует лишь один вариант значения или изменения параметров.

• Случайные условия имеют место тогда, когда представляется возможность определить вероятность появления каждого результата.

• Вероятность определяют как степень возможности совершения данного события,

и она изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна

быть равна единице (так как они образуют полную группу событий). Вероятность появления событий можно оценить как частоту его появления на

практике или при фиктивном разыгрывании, моделировании ситуации. Вероятности могут быть оценены с помощью экспертных оценок или на основе статистических наблюдений в ретроспективе.

• Неопределенные условия имеют место тогда, когда невозможно

оценить вероятность потенциальных результатов прогноза. Такая ситуация

возникает при противодействии разумного противника (конкурента), из

пользовании им тайны или конфиденциальности, а также в силу новизны и

сложности требующихся для разработки прогнозной модели факторов, по

которым практически невозможно получить исходную информацию.

По характеру отражения свойств располагаемая об объекте прогнозирования информация может быть отнесена к трем видам.

• Подсознательная или интуитивная, источниками которой может

быть опыт предыдущих лет, знания менеджера, его квалификация, интуиция и т.п.

• Предметная информация - описание процесса или состояния объекта прогнозирования естественным языком с использованием приемов

формальной логики. Результат прогнозирования при этом имеет только качественный характер.

• Количественная, в том числе статистическая информация. Такая

информация получается на этапе ретроспекции при анализе объекта прогнозирования. Результаты прогноза при этом имеют количественные оценки.

По степени достоверности информацию можно разделить на достоверную (полученную из официальных источников), относительно достоверную (из случайных источников) и информацию с возможным умышленным искажением данных.

По отношению объекта управления к субъекту информацию можно классифицировать на обмен между хозяйственной структурой и внешней средой, между подразделениями фирмы, между руководителем и исполнителем и т.п.

Существуют также многообразные классификации информации по следующим признакам:

• по способу передачи (электронная, телефонная, спутниковая, письменная и др.);

• по изменчивости во времени (условно-постоянная и условно-переменная (недолговечная);

• по режиму передачи (в не регламентируемые сроки, по запросу и принудительно в определенные сроки);

• по назначению (экономическая, техническая, организационная, социальная и др.);

• по форме передачи (вербальная (словесная) и невербальная).

Практически все перечисленные виды информации могут быть в той или иной степени задействованы как в процессе разработки прогнозной модели, так и при ее реализации.

Возможности покрытия информационных потребностей при разработке прогнозов зависят от имеющейся на предприятии информационной базы, накопленной за предыдущие периоды деятельности.

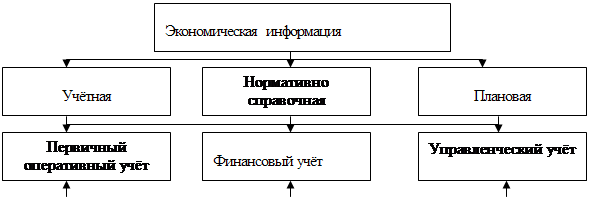

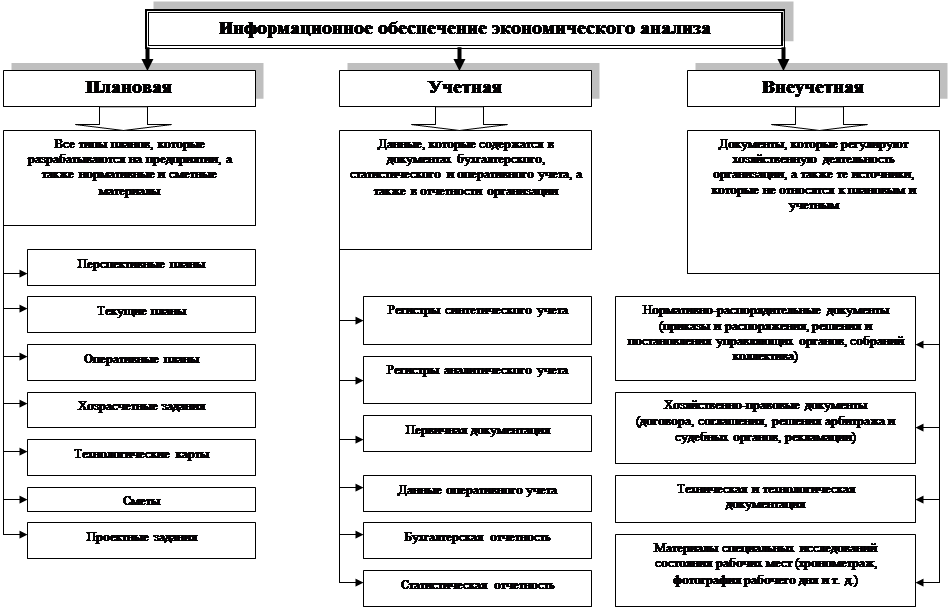

Для большинства хозяйствующих субъектов информационные потребности приблизительно одинаковы и их можно сгруппировать следующим образом (рис. 4.1) [17].

Экономическая информация последовательно и полно отражает производственно-хозяйственную деятельность предприятия.

Плановая информация служит для выбора действий, которые могут быть приняты в будущем. Сюда можно отнести информацию, содержащуюся в сметах, бюджетах, показатели производственной программы, экономические нормативы для контроля плановых цифр и т.п.

![]() Рис. 4.1. Классификация информационных потребностей

Рис. 4.1. Классификация информационных потребностей

Нормативно-справочная информация - связующее звено между остальными видами экономической информации. Ее состав определяется типом производства, номенклатурой продукции, сложностью технологического процесса, уровнем развития хозяйственных внутренних связей.

Учетная информация имеет общие черты, принципы и объекты с нормативно-справочной и плановой информацией. Именно эта информация используется как для оперативного управления, так и для разработки долгосрочных и краткосрочных прогнозов.

Первичная информация обеспечивает данными финансовый и управленческий учет. Это текущая оперативная информация о результатах деятельности всех производственных подразделений (цехов, участков, бригад) и даже отдельных работников.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом для всех предприятий общие правила ведения.

Управленческая учетная информация - это информация, специально подготовленная для руководителей разных уровней и помогающая реализовывать им свои функции. Именно этот вид учета позволяет создать информационную базу, специально подготовленную для прогнозных расчетов.

Как ранее отмечалось (см. п.1.1.), прогнозирование может быть оперативным (ежедневное, недельное, месячное, квартальное), годовым и долгосрочным (свыше одного года). Наиболее часто реализуемое - это ежедневное прогнозирование, выполняемое руководителями низшего уровня управления скорее подсознательно (интуитивно). Оно касается сопоставления возможностей, основанных на результатах прошедших дней, с суточными данными. Так, например, прогнозируют суточный объем производства продукции, принимают решения о незапланированных мероприятиях. Такой прогноз, чаще всего, осуществляется с помощью метода индивидуальных экспертных оценок, базирующегося на опыте и интуиции руководителя. Однако эти прогнозы часто лишены экономической оценки последствий, их влияния на результаты деятельности предприятия и направлены на выполнение плана только по объемным натуральным показателям (носят разовый характер).

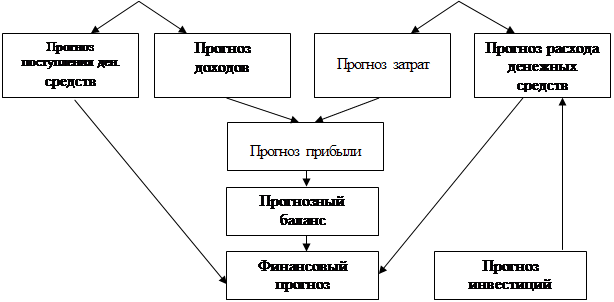

В рыночной среде основополагающими становятся прогнозы сбыта и производства, а также прогноз предприятия в капитале (прогноз инвестиций). При этом этапы процесса прогнозирования (рис. 4.2) базируются на определенной, только им присущей информации, разделяющей всю необходимую информационную базу на три составляющие: информацию о внешней среде, информацию о хозяйственной деятельности предприятия и информацию о финансовой деятельности.

Большинство показателей при прогнозе объемов производства определяются путем экстраполяции тенденций развития процессов и явлений из прошлого в будущее. Глубина используемой информации при построении тренда зависит, во-первых, от начала развития тенденций (роста или снижения) и, во-вторых, от переломного периода в общей тенденции (например, начала экономических преобразований в стране). Кроме экстраполируемых данных, в прогнозе используются удельные показатели и нормативы.

Потребности в информации на каждом этапе прогнозирования представлены в таблице 4.1. Разработка прогноза начинается с изучения рынка, определения прогнозных цен на продукцию и установления возможностей предприятия по сбыту.

|

|

Рис. 4.2. Стадии реализации процесса прогнозирования

Следует учитывать, что прогноз есть вероятность наступления тех или иных событий и практически всегда в нем присутствует ошибка неопределенности и случайного влияния на показатель неучтенных и редко происходящих фактов. Это означает, что «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозировании деятельности предприятия наименее детерминированным событием является тенденция развития внешней среды, особенно цен, так как они зачастую не зависят от деятельности самой хозяйственной структуры. Поэтому именно для прогноза ценовых индексов-дефляторов определяется область возможных значений, границы которой представляют собой пессимистический и оптимистический варианты развития. Таким образом, дальнейшие расчеты ведутся по трем вариантам, добавляя к уже названным двум наиболее вероятный, соответствующий значениям линии тренда (т.е. средний вариант прогноза).

На динамику некоторых стоимостных показателей (затрат по статьям, капитальных вложений, отвлечений из прибыли) большое влияние оказывает инфляция. В результате того, что в последние годы уровень инфляции изменяется в больших пределах, ее влияние часто скрывало тенденции происходящих на предприятиях процессов.

Поэтому для учета инфляции всю, накопленную за предыдущие периоды стоимостную информацию приводят сначала в сопоставимый вид, освобождая ее от влияния инфляционных процессов (то есть к единым ценам). Сопоставимыми ценами при этом выбирают цены, действующие в период разработки прогноза, связывая прошлые и будущие значения в текущем периоде, что позволяет предварительно оценить текущее состояние предприятия. Затем сопоставимые показатели экстраполируются, и полученные прогнозные значения приводят к действующим в прогнозном периоде ценам.

Анализ состава данных, применяемых для разработки прогнозной модели, позволяет сделать вывод о детерминированности (причинно-следственной обусловленности) между объемом производства и практически всеми показателями, отражающими деятельность хозяйственной структуры. Экономические результаты в большей степени зависят от влияния внешних факторов, часто носящих случайный характер (цены, темпы инфляции и т.п.).

Таблица 4.1 Характер информации для разработки прогнозной модели

| Стадии процесса прогнозирования | Результирующие показатели | Характер информации |

| 1 . Прогноз сбыта | Цена на продукцию на внутреннем и внешнем рынках, курс доллара, суммы акциза, объемы выручки от прочей реализации (работ, услуг) | Тенденции изменения индексов-дефляторов, тренды динамики курса доллара, ставок акциза, тенденции в объемах услуг, оказываемых на сторону (в натуральном и стоимостном выражении) |

| 2. Прогноз производства | Объемы производства продукции в целом по предприятию и по структурным подразделениям, товарная продукция | Экстраполяция объемов производства за предшествующие периоды, норматив потерь при транспортировке продукции до потребителя, расход продукции на собственные нужды |

| 3. Прогноз доходов | Объемы реализации продукции, выручка от реализации продукции, общий объем доходов, чистая выручка (без НДС и акцизов) | Остатки продукции на начало периода, период оборачиваемости остатков, среднесуточный объем производства, ожидаемая величина остатков продукции на конец периода, ставки НДС, уровень сопоставимых и действующих цен |

| 4. Прогноз затрат | Смета затрат по статьям себестоимость основных видов продукции, себе стоимость единицы продукции, налоги, относимые на себестоимость | Распределение затрат на условно-постоянные и условно -переменные, зависимость изменения численности от объема производства, динамика средней заработной платы под влиянием инфляции, тенденции в изменении амортизационных отчислений, изменение переменных затрат, ожидаемый уровень прочих и общепроизводственных затрат |

| 5. Прогноз прибыли | Прибыль от реализации продукции и услуг, балансовая прибыль | Прогнозы доходов и затрат, расчет налогов, относимых на прибыль, динамика отвлеченных денежных средств из прибыли под воздействием инфляции |

| 6. Прогнозирование инвестиций | Источники финансирования и финансовые расходы, избыток (дефицит) денежных средств) | Прогноз амортизационных отчислений, прибыли, отвлечений из прибыли, пополнение собственных оборотных средств, прогноз инвестиционной активности |

| 7. Прогноз денежных поступлений | Объем реализации продукции по направлениям сбыта, чистая выручка от реализации продукции, услуг на сторону по направлениям, сумма денежных поступлений от потребителей продукция (работ, услуг) | Размер отгруженной продукции в натуральном и стоимостном выражении на начало года, средний срок транспортировки до потребителя, реализация продукции в прогнозном периоде по отгрузке, ожидаемый размер отгруженной продукции на конец прогнозного периода, ожидаемый размер дебиторской задолженности |

| 8. Прогнозирование денежных расходов | Сумма денежных расходов | Прогноз капитальных вложений, прогнозное значение налоговых платежей, эксплуатационные расходы, размер кредиторской задолженности на начало прогнозного периода, период оборота кредиторской задолженности, ожидаемая величина обязательств на конец прогнозного периода |

| 9. Финансовый прогноз | Прогноз избытка или дефицита денежных средств, возможность погашения недоимки в бюджеты и внебюджетные фонды, прогноз создания резервов денежных средств | Остаток средств на начало периода, прогноз поступления и использования денежных средств, возможность использования краткосрочных и долгосрочных заемных средств, ожидаемый остаток средств на конец прогнозного периода |

| 10. Прогнозный баланс | Распределение капитала предприятия по статьям агрегатированного баланса, ликвидность, платёжеспособность, рентабельность капитана | Результаты расчётов на предыдущих стадиях прогноза |

При разработке долгосрочных прогнозов объем информации может быть несколько сокращен в силу большой степени инерционности показателей и эволюторного характера их развития. Внимание при прогнозировании при этом должно уделяться количественной оценке влияния «фоновых» параметров, формирующих внешнюю среду. В краткосрочном периоде все больше возрастает зависимость результатов прогноза от объема информации.

С информационным обеспечением прогнозного моделирования связан ряд проблем, которые во многом объясняются Действующей в настоящее время практикой учета и отчетности.

Во-первых, действующая государственная отчетность, ориентированная в основном на внешних пользователей, имеет периодический характер, где отсутствует информация по более мелким интервалам времени. Для получения более точных и надежных прогнозов необходимым является отслеживание устойчивой сопоставимой динамики, охватывающей как минимум 7-8 интервалов. Эта проблема особенно актуальна для информации о стоимостных показателях, которая наиболее подвержена влиянию факторов неопределенности и зачастую трудно сопоставима.

Во-вторых, использование данных первичного учета для разработки прогнозов и принятия на их основе управленческих решений осложняется из-за отсутствия единообразия форм первичного учета, большого объема оперативной информации, которая зачастую носит разрозненный характер и не всегда систематизирована.

В-третьих, на предприятиях часто слабо организован сам процесс сбора и подготовки информации для последующих управленческих решений, носящих перспективный характер, практически отсутствует ответственность за подачу несвоевременной и неточной информации со стороны лиц, исполняющих учетные функции.

Для сведения к минимуму отмеченных недостатков в информационном обеспечении системы управления деятельностью предприятий и, особенно сложных интегрированных структур, можно предложить использование элементов управленческого (производственного) учета, широко используемого в зарубежной практике [17].

Управленческий учет в отличие от финансового, имеющего ориентацию на внешних пользователей, обеспечивает информацией лиц, ответственных за принятие перспективных решений.

При разработке экономических прогнозов на уровне хозяйственных структур информация может быть запрошена администрацией (дирекцией) немедленно, по мере необходимости. Учитывая, что принимаемые решения носят прогностический характер, менеджеры нуждаются в детальной информации о предполагаемых объемных показателях, затратах и доходах.

Если в настоящее время данные об объемах производимой и реализуемой продукции подаются менеджерам достаточно оперативно, то про производственные затраты этого сказать нельзя, хотя эффективное управление производством на предприятиях невозможно без развитой, хорошо отлаженной системы учета производственных затрат.

Отмеченные ранее недостатки в системе учета приводят к тому, что прогноз затрат становится очень приближенным и не учитывает реальную экономическую ситуацию на местах возникновения затрат. Отсутствие персональной заинтересованности менеджеров центров ответственности за понесенные затраты приводит к частым сбоям в подаче информации, к искажению подлинного уровня затрат {преуменьшению или, наоборот, «раздуванию» расходов структурных подразделений). Особенно сложным становится формирование репрезентативной выборки по затратам и их элементам в краткосрочные периоды времени (недели, месяцы), что затрудняет вычисление сметных уравнений, широко применяемых в западной практике учета для прогнозирования характера поведения затрат (особенно при оптимизационном прогнозировании). Расчет сметных уравнений для каждого элемента затрат необходим в силу того, что затраты по отдельным элементам и статьям изменяются неравномерно в зависимости от объемов производства: одни носят ярко выраженный переменный характер (материалы, топливо, энергия); другие - постоянный (общецеховые и общепроизводственные расходы, амортизация); третьи являются смешанными, полупеременными (расходы на содержание и эксплуатацию оборудования). С помощью сметных уравнений определяют вид, тесноту связи между затратами, долю постоянных затрат в их общей сумме и прогнозируют поведение себестоимости и отдельных элементов на определенный период с достаточной степенью точностью. Имея сметные уравнения, легко можно при прогнозировании вносить поправки на инфляцию (так как разные составляющие затрат инфлируют неравномерно), что также повышает качество прогнозов.

В нашу задачу не входит описание всех методов деления затрат на постоянные и переменные. Они хорошо изучены, им посвящено множество книг и монографий [3, 17, 18], Из числа наиболее часто используемых можно назвать метод высшей и низшей точки, метод наименьших квадратов, метод корреляции и т.п. Надежность использования этих методов

можно повысить, проводя тщательный качественный предварительный анализ данных. Исследовать поведение различных видов затрат в зависимости от объемов производства можно при помощи вычислительной техники и стандартных статистических программ. Вводя дополнительную информацию о меняющихся затратах, можно с помощью таких программ легко корректировать параметры прогнозных уравнений и подсчитывать ожидаемые расходы. Применение средств вычислительной техники при решении прогностических задач обеспечивает, с одной стороны, оперативное, нетрудоемкое их решение, а с другой - хорошее качество информации, получаемой для перспективного анализа и проведение на его основе прогноза.

Кроме внедрения в производственную и учетную практику хозяйствующих субъектов элементов управленческого учета, необходимым является создание системы раннего предупреждения, то есть особой информационной системы, благодаря которой руководство предприятия должно получать сведения о потенциальных опасностях, грозящих от внешней среды и (или) внутренней среды самого предприятия, с тем, чтобы своевременно и целенаправленно реагировать на «угрозы» соответствующими мероприятиями.

Данные раннего предупреждения выступают в роли своеобразных индикаторов и показывают их влияние на динамику оборота и прибыли в случае, когда менеджерами не принимаются никакие меры. По сути, речь идет о комбинированной прогнозно-аналитической информации, которая исходит из, во многом, скрытых явлений и позволяет спрогнозировать их воздействие с высокой заданной вероятностью.

Процесс создания системы раннего предупреждения должен включать следующие этапы [36]:

1. Определение области наблюдения. При этом в соответствии с целями предприятия определяются потенциальные источники опасности, которые могут служить причиной кризисного развития предприятия. Внешними областями наблюдения могут быть специфические рынки (местный, региональный, внешний), технологические сферы; внутренними - продуктовые программы. Схематично внешние и внутренние области наблюдения

показаны на рис. 4.3.

Похожие работы

... экспорт) и предложения (выпуск товаров и услуг, а также строительство), что соответствует макроэкономической модели кругооборота ВНП. Возможности использования опыта применения методов социально-экономического прогнозирования в современной Украине Создание предпосылок для приостановления падения объемов производства с последующим их наращиванием на современном этапе развития Украины выходит на ...

... исторического хода общественного развития. Важной стороной исторического подхода к прогнозированию является его связь с практикой. Общественная практика составляет основу социально-экономического прогнозирования, как и других видов общественного прогнозирования. Вместе с тем практика не может рассматриваться вне ее исторического развития. При этом задача прогноза не ограничивается познанием ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

0 комментариев