Джерела

та специфiка

iнвестування

(ЗЕД)

Принципи і

послідовність

розробки

інвестиційного

проекту

Характеристика

товару (послуги)

Планований

обсяг і структура

виробництва

товару (надання

послуг)

Управління

реалізацією

інвестиційного

проекту

Стратегія

фінансування

інвестиційного

проекту

Суть та цілі

банківських

інвестицій

Характеристика

галузі

в якій

Навигация

Джерела та специфiка iнвестування (ЗЕД)

Аналiз iнвестицiйної дiяльностi в умовах ринкової економiки

95245

знаков

6

таблиц

7

изображений

1.2. Джерела та специфiка iнвестування (ЗЕД).

Iноземнi iнвестицiї - це всi види цiнностей, що вкладаються безпосередньо iноземними iнвесторами в об’єкти iнвестицiйної дiяльностi.

Iноземнi iнвестори мають право здiйснювати iнвестицiї на територiї України у виглядi:

конвертованої валюти;

валюти України - при реiнвестицiях в об’єкти первинного iнвестування;

будь-якого рухомого i нерухомого майна (землi, будiвель, споруд, обладнання та iнших матерiальних цiнностей, крiм споживчих товарiв та товарiв, призначених для продажу);

акцiй, облiгацiй, iнших цiнних паперiв, а також iнших корпоративних прав, виражених у конвертованiй валютi за їх ринковою вартiстю;

грошових вимог та права вимоги про виконання договiрних зобов’язань, якi гарантованi першокласними банками i мають вартiсть у конвертованiй валютi, пiдтверджену згiдно iз законами країни-iнвестора або мiжнародними торгiвельними звичаями;

будь-яких прав iнтелектуальної власностi, включаючи авторськi права, права та винаходи, торгiвельнi знаки, фiрмовi найменування, промисловi зразки, ноу-хау i т.п.;

прав на здiйснення господарської дiяльностi, включаючи права на розвiдування, розробку, видобування або експлуатацiю природних ресурсiв.

Iноземнi iнвестори мають право здiйснювати всi види iнвестицiй у таких формах:

часткової участi у пiдприємствах, що створюються спiльно з українськими юридичними i фiзичними особами, або придбання частки у дiючих пiдприємствах;

створення пiдприємств, що повнiстю належать iноземним iнвесторам, фiлiй iнших вiдокремлених пiдроздiлiв iноземних юридичних осiб або придбання у власнiсть дiючих пiдприємств повнiстю;

придбання незабороненого законами України нерухомого чи рухомого майна (за виключенням земельних дiлянок) шляхом прямого одержання майна або у формi акцiй, облiгацiй та iнших цiнних паперiв;

придбання самостiйно або за участю українських юридичних чи фiзичних осiб прав користування землею та концесiв на використання природних ресурсiв на територiї України;

в iнших формах здiйснення iнвестицiй, зокрема на основi угод з суб’єктами пiдприємницької дiяльностi, якi прямо незабороненi законом.

Iноземнi iнвестицiї оцiнюються в iноземнiй конвертованiй валютi та валютi України. Оцiнка iноземних iнвестицiй здiйснюється сторонами (учасниками) на основi цiн мiжнародних ринкiв на момент їх внесення.

Перерахування iнвестицiйних сум з iноземної валюти у валюту України здiйснюється при оцiнцi вкладiв за курсом iноземної валюти до валюти України не вищим, нiж той, що встановлюється Нацiональним Банком України. Зазначимо, що при оцiнцi iноземних (у тому числi внескiв до статутного фонду) виникає ряд проблем, що викликанi недосконалiстю iнвестицiйного законодавства (про яке йтимитися далi).

Державна реєстрацiя iноземних iнвестицiй здiйснюється обласними виконкомами до початку, у перiод або пiсля фактичного здiйснення iнвестицiй шляхом подання iноземним iнвесторам iнформацiї у трьох примiрниках. Зазначена iнформацiя може подаватись особисто iноземним iнвестором, через офiцiйних представникiв iноземного iнвестора або надсилатись поштою.

Один примiрник iнформацiйного повiдомлення вiдмiчається при реєстрацiї спецiальним штампом i повертається iноземному iнвестору як пiдтвердження факту державної реєстрацiї його iнвестицiй.

Орган, що здiйснює реєстрацiю iнвестицiй не вправi вимагати вiд iноземних iнвесторiв нiяких документiв, крiм iнформацiйного повiдомлення та квитанцiй про сплату коштiв за реєстрацiю.

Однак практика засвiдчує, що iнвестицiї iнодi можуть бути фiктивними, технiчно застарiлими, технологiчно недосконалими, а тому неадекватно оцiненими iноземним iнвестором. Проблеми виникають i з оцiнкою iнвестованих iнтелектуальних прав.

Тому виникає потреба або змiнити форму iнформацiйного повiдомлення, або приймати для держреєстрацiї тi iнвестицiї, котрi пiдтвердженi документально. Тобто iнвестор чи уповноважена ним особа представляє патент, лiцензiю, свiдоцтво, сертифiкат своєї країни як доказ права виключного володiння iнвестованим об’єктом. Бажано, щоб i оцiнка об’єкта здiйснювалася органом, який видав один iз вищезгаданих документiв.

Бiльш ретельний вiдбiр i порядок реєстрацiї встановлений для iноземних iнвестицiйних проектiв, якi претендують на одержання додаткових пiльг. Вiдповiднi повноваження iз цього приводу покладенi на Агенство мiжнародного спiвробiтництва та iноземних iнвестицiй та Мiнiстерство фiнансiв. У разi, коли iноземний iнвестор прагне отримати пiльги, встановленi державною програмою заохочення iноземних iнвестицiй, вiн має додатково подати Мiнiстерству України за встановленою ним формою iнформацiєю, що пiдтверджує вiдповiднiсть iноземного iнвестора критерiям, встановленим зазначеною програмою.

Якщо iноземний iнвестор одержує додатковi пiльги за державною програмою заохочення iноземних iнвестицiй, Мiнiстерство фiнансiв видає йому iнвестицiйне свiдоцтво, яке є пiдставою для одержання встановлених пiльг.

Органи, що здiйснюють державну реєстрацiю iноземних iнвестицiй, зобов’язанi протягом трьох робочих днiв iз моменту одержання необхiдної iнформацiї зареєструвати iноземнi iнвестицiї чи повiдомити продавця про причини вiдмови i у десятиденний термiн надiслати до Мiнiстерства фiнансiв iнформацiю про здiйснену реєстрацiю iноземних iнвестицiй. Мiнiстерство фiнансiв зобов’язане видати iнвестицiйне свiдоцтво протягом 60 днiв iз моменту одержання необхiдної iнформацiї.

Вiдмова у державнiй реєстрацiї iноземних iнвестицiй можлива тiльки у разi порушення встановленого законодавством України порядку iнвестування або невiдповiдностi його вимогам, необхiдним для реєстрацiї. Вiдмова у реєстрацiї на вимогу iнвестора має бути оформлена письмово, мiстити мотиви вiдмови i може бути оскаржена у судовому порядку.

Державна реєстрацiя iноземної iнвестицiї дiє протягом всього перiоду функцiонування цiєї iнвестицiї.

Iнвестицiйне свiдоцтво дiє протягом термiну, зазначеному у ньому. Цей термiн має вiдповiдати перiоду дiї додаткових пiльг, встановлених державною програмою заохочення iноземних iнвестицiй.

Тепер розглянемо правовий статус пiдприємств з iноземними iнвестицiями (спiльних пiдприємств).

Пiдприємство з iноземною iнвестицiєю (спiльне пiдприємство) - це пiдприємство будь-якої органiзацiйно-правової форми, створене за законами України, якщо протягом календарного року в його статутному фондi є квалiфiкацiйна iноземна iнвестицiя. Квалiфiкацiйна iнвестицiя - це iноземна iнвестицiя, що становить не менше 20 вiдсоткiв статутного капiталу i при цьому не може бути менша суми, визначеної п.4 ст.1 Декрету “Про режим iноземного iнвестування”.

Пiдприємство з iноземними iнвестицiями може бути створене або шляхом його заснування, або у результатi придбання iноземним iнвестором частки участi (активiв) у ранiше заснованому пiдприємствi без iноземних iнвестицiй, або придбання такого пiдприємства повнiстю.

Звернемо увагу на головнi моменти кожної iз названих органiзацiйних форм.

Спiльне українсько-iноземне пiдприємство.Найбiльш важливим є питання: що необхiдно для отримання податкових пiльг? Потрiбно:

а) щоб частка внеску у статутний капiтал СП з боку iноземного iнвестора була не менше 20% вiд суми статутного капiталу;

б) внесення у сатутний фонд квалiфiкацiйної iноземної iнвестицiї, пiд якою розумiється:

внесення 100.000 доларiв США для банкiв i 50.000 доларiв США для iнших пiдприємств у статутний фонд у виглядi рухомого i нерухомого майна i майнових прав, прав iнтелектуальної власностi за наявностi вiдповiдного посвiдчення (сертифiката країни iнвестора), права на концесiї, розробки корисних копалин.

Для легалiзацiї iнвестицiй з наступним отриманням на неї реєстрацiйного посвiдчення слiд мати для рухомого майна - митну декларацiю, а для нерухомостi - акт на право власностi. Цi документи необхiдно буде подати у реєструючий орган (хоча за законодавством вони не повиннi подаватись).

внесення 50.000 доларiв США грошовими коштами, акцiями, iншими грошовими вимогами, цiнними паперами, пiдтвердженими вiдповiдно до законiв країни iнвестора чи мiжнародних звичаїв.

Оцiнка iноземної квалiфiкацiйної iнвестицiї здiйснюється сторонами на основi цiн свiтових ринкiв. Таке формулювання дозволяє партнерам СП пiдходити до оцiнки iнвестицiй доволi гнучко.

Пiдприємства з iноземними iнвестицiями (за деяким виключенням) звiльняються вiд сплати податку на дохiд протягом 5 рокiв з моменту внесення квалiфiкацiйної iнвестицiї. Цей строк звiльнення вiд податку на дохiд збiльшується залежно вiд обсягу iноземної iнвестицiї: на один рiк - для iнвестицiї до 500.000 доларiв США; на два роки - для iнвестицiї вiд бiльш як 500.000 доларiв США до 5.000.000 доларiв США включно; на три роки для iнвестицiї вiд бiльш як 5.000.000 доларiв США до 50.000.000 доларiв США включню; на п’ять рокiв - для iнвестицiй бiльш як 50.000.000 доларiв США. Хоча закон “Про оподаткування прибутку пiдприємств” передбачає, що вiд такого податку будуть звiльнятись пiдприємства, зареєстрованi до 1 сiчня 1995 року (i тiльки на 5 наступних рокiв).

Претендент на додатковi пiльги, передбаченi у роздiлi 4 Державної програми заохочення iноземних iнвестицiй, подає в Управлiння iноземних iнвестицiй Агенства мiжнародного спiвробiтництва i iнвестицiй заяву на одержання додаткових пiльг.

До заяви додаються у 6-ти примiрниках:

для створених та дiючих пiдприємств - довiдка про результати аудиторської перевiрки та копiя iнформацiйного повiдомлення про реєстрацiю iноземної iнвестицiї;

для iнвестицiйних проектiв бiзнес-план та копiя iнформацiйного повiдомлення про реєстрацiю iноземної iнвестицiї (у разi, коли вона зареєстрована). Тiльки рiшення Агенства про надання додаткових пiльг може бути пiдставою для реєстрацiї Мiнiстерством фiнансiв iнвестицiйного свiдоцтва.

У частинi митних пiльг зазначимо, що майно, ввозиться як внесок у статутний капiтал СП звiльняються вiд обкладання митом.

Перерахуємо iншi позитивнi, а також негативнi моменти, якi, як пiдказує досвiд, можуть мати мiсце при виборi даної форми.

Позитивнi сторони:

а) у випадку фактично рiвноцiнного iнвестування з боку українського партнера можливiсть акумулювання значних грошових чи матерiальних ресурсiв;

б) можливiсть використання технiчного потенцiалу, який є в українського партнера, а також людських ресурсiв;

в) використання господарських зв’язкiв українського партнера i його досвiду господарювання на українському ринку;

г) бiльш лояльне ставлення до СП, якщо його український засновник має лобiстський вплив у мiсцевих органах влади i управлiння.

Негативнi сторони:

загальновизнане ставлення до СП як до ризикових пiдприємтсв з високим ступенем конфлiктностi мiж партнерами, тому слiд ретельно розробляти установчi документи;

б) прийнятi на Українi вимоги до СП у вiдношенi до розрахункiв за використання державної власноcтi, землi, а також за приватизацiю даних об’єктiв лише у ВКВ;

в) необхiднiсть обов’язкового 50% продажу валютної виручки державi;

г) у випадку вiдчуження квалiфiкацiйної iноземної iнвестицiї СП ранiше 5 рокiв, СП сплачує податок на дохiд (прибуток) у повному розмiрi за весь пiльговий перiод, протягом якого СП його не сплачувало.

Пiдприємства iз стопроцентною iноземною участю.Переходячи до характеристики пiдприємства зi стопроцентною участю iноземного iнвестора, вiдзначимо iдентичнiсть вимог щодо порядку утворення i можливостi отримання “податкових канiкул”, якi застосовуються до даного пiдприємства, з тими, що були розглянутi вище. Тому вiдразу наголосимо на позитивних i негативних моментах такої форми пiдприємств.

Позитивнi моменти:

а) можливiсть абсолютного контролю дiяльностi пiдприємств;

б) повне розпорядження активами пiдприємства.

Негативнi моменти:

а) погана орiєнтованiсть iноземного власника пiдприємства у юридичних, бухгалтерських та iнших “правил гри”, якi сформувались на українському ринку;

б) складностi з купiвлею чи орендою виробничих площ i обладнання;

в) розрахунки за використання державної власностi, землi, а також з приватизацiєю цих об’єктiв лише у ВКВ;

г) необхiднiсть обов’язкового 50% продажу валютної виручки.

Ще однiєю формою участi iноземного iнвестора у здiйсненнi господарської дiяльностi є виробнича кооперацiя без створення юридичної особи.

Пiд кооперацiєю розумiють договори (контракти) про виробничу кооперацiю, спiльне виробництво та iншi види спiльної iнвестицiйної дiяльностi, якi не пов’язанi зi створенням юридичної особи, якщо такi договори (контракти) передбачають здiйснення iноземних iнвестицiй на територiї України у видах, про якi згадувалось вище. Вiдзначимо, що регулювання таких вiдносин вiднесено до сфери цивiльного законодавства України.

Позитивнi моменти:

а) спрощений порiвняно iз державною реєстрацiєю юридичної особи порядок оформлення взаємовiдносин мiж сторонами договору при детальнiй регламентацiї його положень;

б) уникається необхiднiсть вирiшення питань оренди чи купiвлi виробничих площ i обладнань, оскiльки це майно може бути надане українською стороною у якостi своєї частки у кооперацiї, аналогiчно можуть вирiшуватися питання з найму робочої сили;

в) на iноземну iнвестицiю при кооперацiї розповсюжуються пiльговий режим митного оподаткування.

Негативнi моменти:

а) можливiсть невиконання своїх договiрних зобов’язань з боку українського контрагента, що вимагає ретельної регламентацiї договору, особливо у частинi вiдповiдальностi сторiн по прийнятих на себе зобов’язаннях;

б) при вивезенi продукту кооперацiї за митнi кордони України останнiй буде визнаний експортним, що потягне необхiднiсть сплачувати вивiзне мито, якщо тiльки при його виготевленнi не використовувалась давальницька сировина;

в) для отримання додаткових пiльг при кооперацiї необхiдно внести iноземну iнвестицiю у сумi не менше 100.000 доларів США.

Установчi документи новостворюваних пiдприємств з iноземними iнвестицiями мають мiстити вiдомостi, передбаченi законодавством України для вiдповiдних органiзацiйно-правових форм пiдприємств.

Державна реєстрацiя пiдприємств з iноземними iнвестицiями здiйснюється у загальному порядку.

СП можуть займатися будь-якими незабороненими законодавством видами дiяльностi, що передбаченi їх статутами.

Пiдприємство з iноземними iнвестицiями може створювати дочiрнi пiдприємства, а також фiлiї, представництва та iншi вiдокремленi пiдроздiли на територiї України та за її межами.

Потрiбно мати на увазi, що фiлiї i представництва (як пiдприємства зi стопроцентною iноземною участю) можуть вiдкривати iнофiрми. Цi пiдроздiли надiленi правом вiд iменi фiрми-засновника укладати угоди, якi створюють, змiнюють i припиняють права i обов’язки iноземного суб’єкта пiдприємницької дiяльностi.

Дочiрнi пiдприємства - юридичнi особи можуть вiд свого iменi здiйснювати господарську дiяльнiсть, i вiдповiдати по зобов’язаннях.

Державна реєстрацiя подiбних пiдроздiлiв (дiяльностi iноземних юридичних осiб) здiйснюється Мiнiстерством зовнiшньоекономiчних зв’язкiв України. Крiм того вони повиннi реєструватись у Головнiй податковiй iнспекцiї i у податкових iнспекцiях за мiсцезнаходженням.

Припинення дiяльностi СП здiйснюється у порядку, передбаченому законами України для вiдповiдних органiзацiйно-правових форм пiдприємств i лише у разi:

рiшення власникiв, прийнятого вiдповiдно до статутних документiв пiдприємства;

закiнчення термiну дiї договору про заснування пiдприємства;

вiдповiдного рiшення суду, арбiтражного суду.

РОЗДІЛ II.

РОЗРОБКА ІНВЕСТИЦІЙНИХ ПРОЕКТІВ, ТА МЕТОДИ ОЦІНКИ ЇХ ЕФЕКТИВНОСТІ.

Похожие работы

... кредит. В іноземній економічній літературі контокорентний кредит характеризується як класична форма кредиту. Контокорентний кредит має переваги у порівнянні з іншими видами кредиту, так як він спрощує взаємовідносини між банком і позичальником, здешевлює процес кредитування, дає можливість отримати необхідну додаткову суму майже в будь-який момент. Але за сучасних умов контокорентне ...

ше використання ресурсiв, а тому iх запаси поступово скорочуються i вони стають дорожчими. Починасться зростання цiн, тобто iнфляцiя. Iнфляцiю, що виникас на другому вiдрiзку кривоi сукупноi пропозицii, називають передчасною, тому що вона починасться до появи повноi зайнятостi i повного використання виробничих потужностей у краiнi. Подальше зростання сукупного попиту пiдштовхус сукупну ...

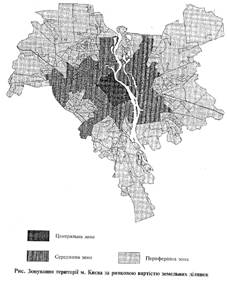

... для суспiльних потреб. Усе це має важливе значення для формування дохiдної та видаткової частин мiсцевих бюджетiв Києва. Фактори, що впливають на розвиток ринку мiських земель, досить рiзноманiтнi. Практичний пiдхiд до проблеми розвитку ринку земель у розвинутих країнах i країнах з перехiдною економiкою дає змогу видiлити головнi риси, якi у багатьох аспектах вiдповiдають складовим земельної ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

0 комментариев