Теоретические аспекты исследования состояния и эффективности использования основных фондов

Задачи анализа и источники информации

Система показателей состояния и эффективности использования основных средств

Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская»

Анализ состояния основных фондов

Анализ эффективности использования основных фондов

Анализ использования оборудования

Направления улучшения состояния и эффективности использования основных фондов

Анализ состояния и эффективности использования основных фондов с использованием опыта зарубежных стран

Автоматизация анализа основных фондов

Навигация

Автоматизация анализа основных фондов

Анализ состояния и эффективности использования основных средств на примере ООО шахта Добропольская

81437

знаков

12

таблиц

6

изображений

3.3 Автоматизация анализа основных фондов.

В данный момент на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю , анализу и аудиту основных средств на АРМБ. Оно базируется на создании ведении информационной базы о наличии основных средств, формируемых на основании инвентарной картотеки.

Функции АРМБ по учету основных средств заключается в выполнении следующих системных учетно-контрольных операций:

· автоматизация документирования первичной информации

· оперативное управление, контроль за наличием и движением основных средств

· начисление амортизации

· выдача необходимой информации в печать или на экран дисплея по запросу.

Технологический процесс обработки информации состоит из следующих этапов:

· подготовка первичной информации

· создание инвентарной картотеки на момент внедрения

· создание нормативно-справочной информации на момент внедрения

· создание набора данных движения основных средств

· проведение расчетов на АРМБ и внесение информации в хранимую базу

· расчет амортизации

· формирование информации для последующего использования

· проведение контроля и анализа результативной информации

· принятие управленческих решений по имеющейся информации

· перезапись информации в смежные АРМБ.

Руководитель, аудитор и бухгалтер могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

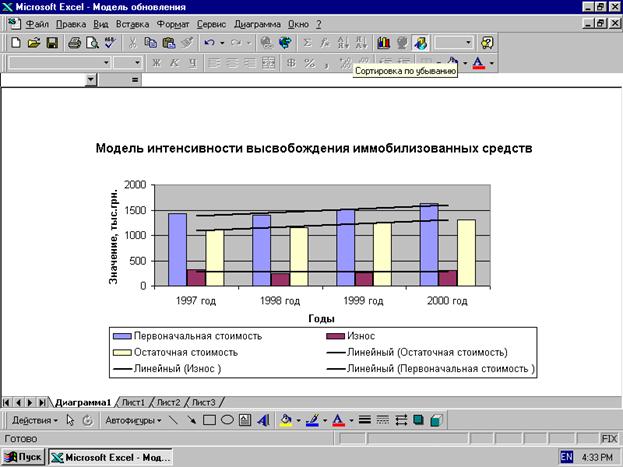

В настоящее время особое значение придается прогнозированию использования основных средств. Для прогнозирования бухгалтер проводит анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования оборудования (выявление ненужного оборудования) и вопросы роста выпуска продукции на существующем парке основных средств. В процессе анализа и прогнозирования использования основных средств выходная информация формируется в виде графика или таблицы. На рисунке 3.3.1 изображен график, отображающий характеристику интенсивности высвобождения основных средств. Данный график позволяет определить долю первоначальной стоимости основных средств, погашенную амортизационными отчислениями.

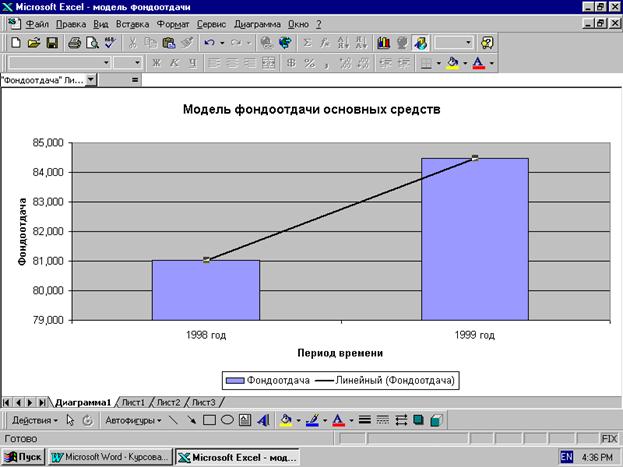

Одним из важных показателей использования основных средств является фондоотдача. Методика расчета этого показателя была представлена в предыдущих главах. Для анализа эффективности использования основных средств на предприятии составляеся модель фондоотдачи на предприятии (рисунок 3.3.2). С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений.

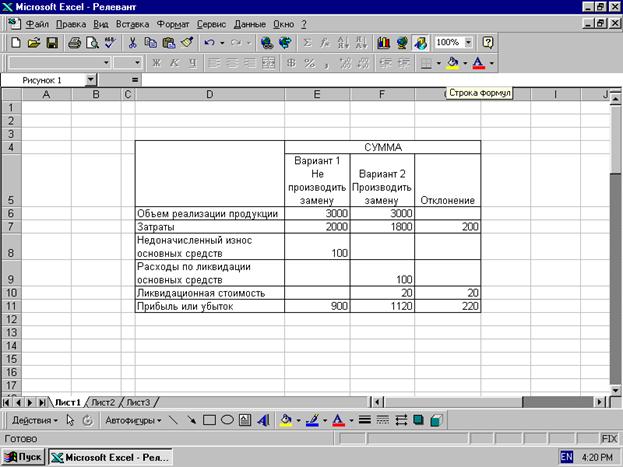

Важнейшей частью моделирования учетного процесса является минимизация затрат в течение всего срока службы основных средств. С этой целью проектируется релевантная модель целесообразности замены оборудования на определенном участке работы. При моделировании модель обычно строится за период нескольких лет. Данная модель может быть представлена в виде таблицы или графика.

По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений.

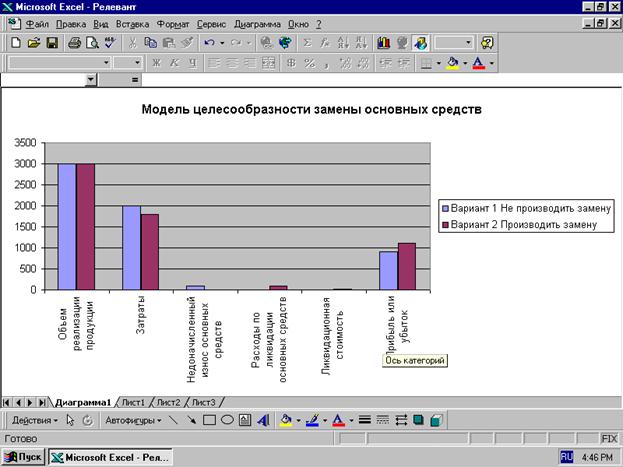

Если информации данной модели не достаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств.

При составлении этой модели основные средства учитываются по статьям с определением фондорентабельности. На рисунке 3.3.3 приведена модель целесообразности замены основных средств.

Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

Рисунок 3.3.1 Модель интенсивности высвобождения иммобилизованных средств.

Рисунок 3.3.2 Модель фондоотдачи основных средств.

Таблица 3.3.1

Релевантная модель целесообразности замены оборудования.

Рисунок 3.3.3 Модель целесообразности замены основных средств.

Заключение

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, трудоемкости изготовления и увеличения прибыли. Размер и динамика основных средств - объекты финансового, управленческого и инвестиционного анализа.

В работе рассмотрено одно из направлений управленческого анализа – анализ состояния и эффективности использования основных фондов. Показатели оценки движения и использования основных средств представлены в таблице 4.1.

Таблица 4.1

Показатели движения и использования основных средств.

| Показатель движения | Показатель технического состояния | Показатель эффективности | Показатель использования рабочего времени |

| К ввода | К годности | Фо ОПФ | К сменности |

| К обновления | К износа | Фо акт.части ОПФ | К загрузки оборудования |

| К выбытия | К замены | К использования номинального времени | |

| К ликвидации | |||

| К расширения |

Изучение факторной модели основных фондов позволяет оценить влияние изменений в составе основных средств, использование рабочего времени, производительности единицы оборудования с его производительностью.

Особенность анализа основных фондов – его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов, независимо от отрасли деятельности предприятия, является определения потребности в обновлении или расширении производственного потенциала.

К выше приведенному анализу необходимо обращаться при определении себестоимости продукции, распределении или использовании прибыли, при анализе объемов выпуска продукции и инвестиционных проектах.

Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам). На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны быть выработаны рекомендации руководству предприятия по соответствующей технической политике.

Таким образом, в данной курсовой работе рассмотрены теоретические аспекты анализа основных средств, а именно их экономическая сущность, источники информации и задачи анализа основных средств, а также система показателей для последующего анализа.

При аналитических расчетах в работе использованы практические данные конкретного предприятия (ООО шахта «Добропольская»), а также условные примеры (при отсутствии необходимых источников информации). Практические расчеты заключались в анализе состояния и эффективности использования основных средств.

Направления улучшения состояния и эффективности использования основных средств были представлены в нескольких аспектах. К ним были отнесены обоснования по принятию конкретных управленческих решений, применение опыта зарубежных стран в области анализа основных средств, а также рекомендации по автоматизации анализа основных средств. Для наглядности в работе представлены аналитические таблицы, схемы, а также разработанные модели, упрощающие восприятие полученных показателей и обоснование конкретных рекомендаций по оптимитизации использования основных средств.

Список литературы

1. Александрович Я.А. Рациональное использование ресурсов - важнейшее условие интенсификации производства, Мн.:Беларусь,1991.

2. Анализ эффективности хозяйственной деятельности промышленных объединений и предприятий: Справ.пособие/Под общ.ред.Л.Л.Ермолович.-Мн.:Выш.шк.,1988-496с.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А.Богдановская, Г.Г.Виногоров,О.Ф.Мигун и др.; Под общ.ред.В.И.Стражева.-Мн.:Выш.шк.,1995.-363с.

4. Антони, Роберт Основы бухгалтерского учета в рыночной экономике,Мн.В.Г.Гавриленко,1994.,Ч.2 Учет расходов. Отчет о прибыли.

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп.и перераб. – М.: Финансы и статистика, 1997. –416с.:ил.

6. Барр Политическая экономия ,В 2Т.Пер.с франц./Раймон Барр,М.:Межд.отношения,1995.

7. Введение в рыночную экономику:Учебн. пособие для экон. специальностей вузов,/А.Я.Лившиц,-Мн.:Выш.шк.,1994.

8. Грузинов В.П. Экономика предприятия и предпринимательство. – М.: «Софит»,1994. – 496с.

9. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практ.Пособие.-Мн.:БГЭУ,1997.-325с.

10. Завгородний В.П. Автоматизация бухгалтерского учета, контроля, анализа и аудита.- К.:А.С.К., 1999.- 768с.- (Экономика.Финансы.Право).- рус.

11. Зайцев Н.Л. Экономика промышленных предприятий : Учебник, 2-е изд., перераб. И доп. – М.:ИНФРА-М, 1998. – 336с.

12. Курс экономики:/Учебник, Райзберг Б.А. рук .авт. коллектива,М.:Инфра-М,1997.

13. Курс экономической теории: Общие основы. Микроэкономика.Макроэкономика. Переходная экономика./Учеб.пособие/А.В.Сидорович,Т.А.Агапова Рук.авторского колл.Сидорович А.В.,М:ДШ,1997.

14. ЛюбушинН.П., Лещева В.Б., Дьякова В.П. Анализ финансово-хозяйственной деятельности предприятия: Учеб. Пособие для ВУЗов / под ред. Проф. Н.П.Любушина.- М.: ЮНИТИ-ДАНА, 2000. – 471с.

15. Риполь-Сарагоси Ф.Б. основы финансового и управленческого анализа. – м.: «Изд-во ПРИОР», 2000, 224с.

16. Ришар Ж. Аудит и анализ хозяйственной деятельности предпрития / Пер.с франц.под ред. Л.П.Белык.- М.: Аудит, ЮНИТИ,1997.- 375с.

17. Русак Н.А.,Русак В.А. Основы финансового анализа ,Мн.:Меркаванне,1995.-196с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб пособие / Г.В.Савицкая. – 7-е изд., испр. – Мн.: Новое знание,2002,704с. – (Экономическое образование).

19. Современная экономика. Многоуровневое учебное пособие для вузов: тексты лекций. Понятийный аппарат. Графики и формулы. Из истории экономической мысли./Научный редактор Мамедов,2-е изд., Ростов Н/Д:Феликс;М.:Зевс,1997.

20. Чернов В.А. Управленческий учет и анализ коммерческой деятельности / под ред. М,И,Баканова.-М.: Финансы и статистика,2001.-320с.:ил.

21. Экономика предприятия. Учебник для экономических вузов.-Изд.2-е, переработанное и дополненное. Под общ. ред. проф., д.э.н. Руденко А.И., Мн.1995.475с.

22. Экономика предприятия: Учебник / под ред. О.И.Волкова, - 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2000. – 520с. – (серия «Высшее образование»).

23. Экономика предприятия: Учебник для ВУЗов / В.Я.Горфинкель, Е.М. Купряков, В.П.Прасалов и др., под ред. Проф. В.Я.Горфинкеля, проф. Е.М.Купрякова. – М.: Банки и биржи, ЮНИТИ,1996. – 367с.

24. Экономика, организация и планирование промышленного производства. Учебное пособие. Под ред.Н.А.Лисицина.Мн.:1993.

25. Экономические показатели промышленности. Под ред. Е.К.Смирницкого,М.:Экономика,1989.

0 комментариев