Навигация

Дефицит Госбюджета и проблема его сбалансированности

31247

знаков

2

таблицы

6

изображений

Содержание:

Государственный бюджет........................................................ 2

Расходная и доходная статьи государственного бюджета.............. 3

Структура доходной статьи Федерального бюджета РФ на 1999 год. 4

Структура расходной статьи Федерального бюджета РФ на 1999 год. 6

Бюджетный дефицит..................................................................... 7

Причины возникновения бюджетных дефицитов................................ 8

Показатели и проблемы количественной оценки............................... 9

Расчет бюджетного дефицита............................................................. 10

Возможные последствия крупных дефицитов.................................. 12

Методы борьбы с крупными дефицитами и ростом государственного долга. 13

Борьба с бюджетным дефицитом......................................................... 13

Список используемой литературы:.................................. 17

Государственный бюджет

Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия.

За счет государственного бюджета содержатся армия, милиция, значительная часть здравоохранения, с его помощью государство оказывает влияние на экономику.

Государственный бюджет взаимодействует с различными финансовыми фондами более мелкого масштаба. При необходимости, государственный бюджет оказывает так называемую «помощь». Она сводится к тому, что денежные средства передаются из государственного бюджета муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Проект бюджета ежегодно обсуждается и принимается законодательным органом – Государственной Думой.

В качестве примера основных приоритетов бюджетной политики можно привести первую статью из Федерального Бюджета на 1999 год.

«Статья 1. Установить в качестве основных целей экономической политики на 1999 год:

· преодоление последствий происшедшего в 1998 году финансового кризиса, поддержание уровня жизни населения и обеспечение функционирования реального сектора экономики;

· прекращение спада экономики и обеспечение экономического роста во втором полугодии 1999 года;

· стабилизацию кредитно-денежной системы и курса рубля;

· снижение налоговой нагрузки, создание льготных условий для производственного инвестирования, повышение уровня собираемости налогов;

· осуществление реструктуризации государственного долга Российской Федерации с учетом достигнутых договоренностей с кредиторами;

· минимизацию государственных заимствований Российской Федерации на финансовых рынках и сокращение дефицита федерального бюджета;

· снижение неплатежей, сокращение неденежных форм расчетов, в том числе с использованием бартера;

· полномасштабный переход на казначейскую систему исполнения федерального бюджета, переход на эту систему исполнения бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов;

· полное исполнение государством своих обязательств, предусмотренных федеральным бюджетом;

· обеспечение превышения доходов федерального бюджета на 1999 год над его расходами (за исключением расходов на обслуживание государственного долга Российской Федерации) в сумме не менее 65,5 млрд. рублей, или 1,64 процента валового внутреннего продукта.»[1]

Расходная и доходная статьи государственного бюджета.Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих статей: доходной и расходной.

Доходная статья – показывает, откуда поступают денежные средства для финансирования деятельности государства.

Расходная статья – показывает, куда (на какие цели) направляются государственные деньги.

«Статья 2. Утвердить федеральный бюджет на 1999 год по расходам в сумме 575046,6 млн. рублей и по доходам в сумме 473676,1 млн. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 4000 млрд. рублей и уровня инфляции 30,0 процента (декабрь 1999 года к декабрю 1998 года).

Установить предельный размер дефицита федерального бюджета на 1999 год в сумме 101370,5 млн. рублей, или 2,54 процента объема валового внутреннего продукта.»[2]

Очевидно, что величина государственного бюджета, как и его структура, для каждой страны индивидуальна. Все это определяется экономическим потенциалом страны, масштабностью страны, ролью государства в экономике. Ниже приведена примерная структура бюджетных расходов и доходов стран с рыночной экономикой.

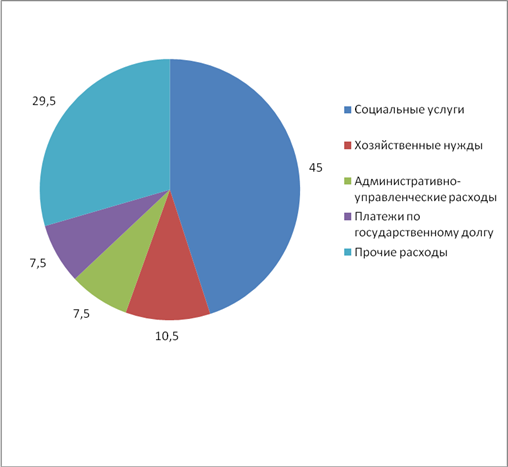

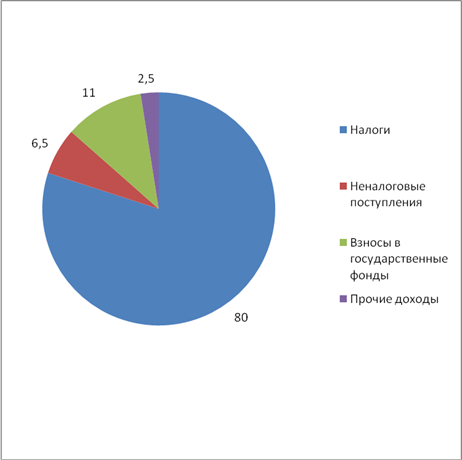

| Примерная структура бюджетных расходов и доходов и доля отдельных статей в Государственном бюджете стран с рыночной экономикой. | % |

| РАСХОДЫ | |

| Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели. | 40-50 |

| Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ. | 10-20 |

| Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам. | 10-20 |

| Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и др. | 5-10 |

| Платежи по государственному долгу | 7-8 |

| ДОХОДЫ | |

| Налоги (в т.ч. акцизные сборы и таможенные пошлины, гербовый сбор) | 75-85 |

| Неналоговые поступления: доходы от государственной собственности, государственной торговли | 5-8 |

| Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы. | 10-12 |

Структура расходов Государственного бюджета оказывает регулирующее воздействие на размеры спроса и капиталовложений, а также на отраслевую и региональную структуру экономики, национальную конкурентоспособность на мировых рынках.

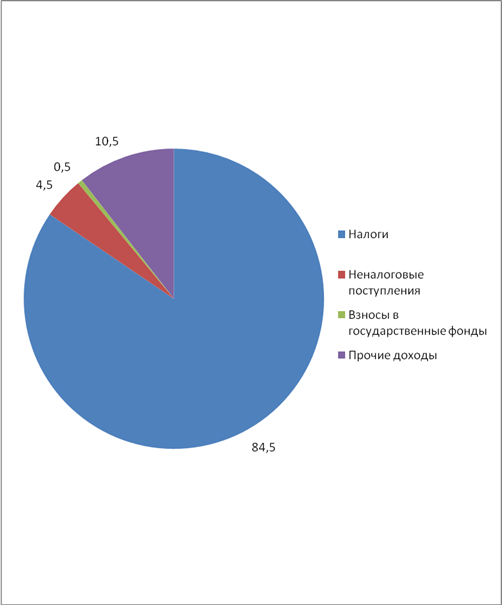

Структура доходной статьи Федерального бюджета РФ на 1999 год.«Статья 11. Установить, что доходы федерального бюджета на 1999 год формируются за счет:

Ø налога на прибыль (доход) предприятий и организаций - по установленным ставкам в соответствии с законодательством Российской Федерации;

Ø подоходного налога с физических лиц - по установленным ставкам в соответствии с законодательством Российской Федерации;

Ø налога на игорный бизнес - по установленным ставкам в соответствии с законодательством Российской Федерации;

Ø налога на добавленную стоимость на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории Российской Федерации, - в I квартале 1999 года в размере 75 процентов доходов, а с 1 апреля 1999 года в размере 85 процентов доходов;

Ø налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, а также на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, - в размере 100 процентов доходов;

Ø акцизов на нефть (включая стабилизированный газовый конденсат), природный газ, легковые автомобили, бензин автомобильный, спирт этиловый из всех видов сырья (за исключением пищевого) - в размере 100 процентов доходов;

Ø акцизов на спирт этиловый из пищевого сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов;

Ø акцизов на товары, ввозимые на территорию Российской Федерации, - в размере 100 процентов доходов;

Ø лицензионных и регистрационных сборов - в соответствии с законодательством Российской Федерации;

Ø налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 60 процентов доходов;

Ø единого налога на вмененный доход для определенных видов деятельности - по нормативам, установленным в соответствии с законодательством Российской Федерации;

Ø налога на операции с ценными бумагами - в размере 100 процентов доходов;

Ø платежей за пользование недрами - по нормативам, установленным в соответствии с законодательством Российской Федерации;

Ø платежей за пользование лесным фондом - в размере 40 процентов доходов;

Ø платы за пользование водными объектами - в размере 40 процентов доходов;

Ø земельного налога и арендной платы за земли городов и поселков и земли сельскохозяйственного назначения в частях, аккумулируемых в федеральном бюджете для финансирования централизованных мероприятий;

Ø платы за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов и другие виды вредного воздействия на окружающую среду - в размере 10 процентов доходов;

Ø таможенных пошлин, таможенных сборов и иных таможенных платежей, доходов от внешнеэкономической деятельности - в размере 100 процентов доходов;

Ø государственной пошлины - в соответствии с законодательством Российской Федерации;

Ø дивидендов по акциям, находящимся в федеральной собственности, а также доходов от сдачи в аренду федерального имущества;

Ø прибыли Центрального банка Российской Федерации;

Ø консульского сбора, взимаемого на территории Российской Федерации, в рублевом исчислении;

Ø прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

В доходы федерального бюджета на 1999 год включаются средства целевых бюджетных фондов:

Ø Федерального дорожного фонда Российской Федерации;

Ø Федерального экологического фонда Российской Федерации;

Ø Государственного фонда борьбы с преступностью;

Ø Фонда развития таможенной системы Российской Федерации;

Ø Фонда Министерства Российской Федерации по атомной энергии;

Ø Федерального фонда воспроизводства минерально - сырьевой базы;

Ø Федерального фонда восстановления и охраны водных объектов;

Ø Федерального фонда Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации;

Ø Фонда управления, изучения, сохранения и воспроизводства водных биологических ресурсов.»[3]

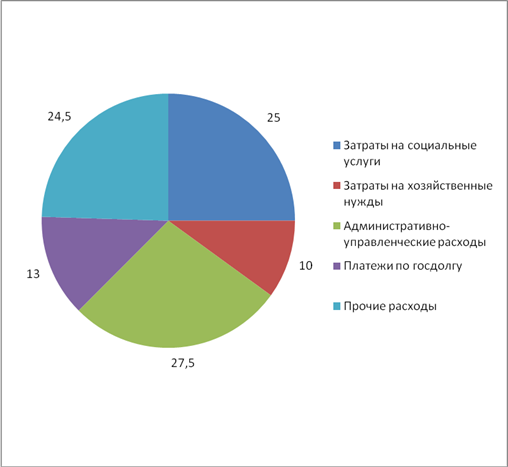

Структура расходной статьи Федерального бюджета РФ на 1999 год.«РАСПРЕДЕЛЕНИЕ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 1999 ГОД ПО РАЗДЕЛАМ ФУНКЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА»[4]

(тыс. рублей)

| ВСЕГО | 575 046 573,4 |

| ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И МЕСТНОЕ САМОУПРАВЛЕНИЕ | 13 747 334,3 |

| СУДЕБНАЯ ВЛАСТЬ | 4 847 586,0 |

| МЕЖДУНАРОДНАЯ ДЕЯТЕЛЬНОСТЬ | 36 594 330,0 |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 93 702 465,1 |

| ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ГОСУДАРСТВА | 51 324 470,1

|

| ФУНДАМЕНТАЛЬНЫЕ ИССЛЕДОВАНИЯ И СОДЕЙСТВИЕ НАУЧНО - ТЕХНИЧЕСКОМУ ПРОГРЕССУ | 11 634 490,4 |

| ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И СТРОИТЕЛЬСТВО | 14 582 849,4 |

| СЕЛЬСКОЕ ХОЗЯЙСТВО И РЫБОЛОВСТВО | 9 283 600,0 |

| ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ И ПРИРОДНЫХ РЕСУРСОВ, ГИДРОМЕТЕОРОЛОГИЯ, КАРТОГРАФИЯ И ГЕОДЕЗИЯ | 2 903 984,9 |

| ТРАНСПОРТ, ДОРОЖНОЕ ХОЗЯЙСТВО, СВЯЗЬ И ИНФОРМАТИКА | 902 096,0 |

| ПРЕДУПРЕЖДЕНИЕ И ЛИКВИДАЦИЯ ПОСЛЕДСТВИЙ ЧРЕЗВЫЧАЙНЫХ СИТУАЦИЙ И СТИХИЙНЫХ БЕДСТВИЙ | 7 345 086,8 |

| ОБРАЗОВАНИЕ | 20 866 253,2 |

| КУЛЬТУРА, ИСКУССТВО И КИНЕМАТОГРАФИЯ | 3 062 090,4 |

| СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 2 086 682,1 |

| ЗДРАВООХРАНЕНИЕ И ФИЗИЧЕСКАЯ КУЛЬТУРА | 10 238 539,5 |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 41 870 655,6 |

| ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО ДОЛГА | 166 844 355,2 |

| ПОПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ ЗАПАСОВ И РЕЗЕРВОВ | 97 353,0 |

| ФИНАНСОВАЯ ПОМОЩЬ БЮДЖЕТАМ ДРУГИХ УРОВНЕЙ | 43 444 400,0 |

| УТИЛИЗАЦИЯ И ЛИКВИДАЦИЯ ВООРУЖЕНИЙ, ВКЛЮЧАЯ ВЫПОЛНЕНИЕ МЕЖДУНАРОДНЫХ ДОГОВОРОВ | 1 735 800,4 |

| МОБИЛИЗАЦИОННАЯ ПОДГОТОВКА ЭКОНОМИКИ | 450 000,0 |

| ИССЛЕДОВАНИЕ И ИСПОЛЬЗОВАНИЕ КОСМИЧЕСКОГО ПРОСТРАНСТВА | 2 976 276,0 |

| ПРОЧИЕ РАСХОДЫ | -9 532 380,6 |

| ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ | 44 038 255,6 |

Правительство любой страны старается сделать так, чтобы расходная статья равнялась доходной. Реально это, разумеется, не так, расходная статья превышает доходную. Такая ситуация называется бюджетным дефицитом.

Бюджетный дефицит.Бюджетный дефицит – это сумма превышения за каждый данный год расходов Федеральным правительством над его доходами.

К сожалению, в отечественной экономической науке до недавних пор превалировал сугубо отрицательный взгляд на бюджетный дефицит; он рассматривался как крайне отрицательное свойство, присущее, якобы, лишь бюджетам западных стран. В литературе утверждалось, что в нашей экономике с ее планомерным развитием бюджетный дефицит не может существовать. Отсутствие глубоких научных разработок о причинах, допустимом пределе и социально-экономических последствиях бюджетного дефицита, сравнительно низкая общая финансовая культура привели к тому, что прежние экономические ведомства страны оказались неподготовленными к управлению бюджетным дефицитом.

Основными причинами резкого скачка бюджетного дефицита 90-х годов явились:

· низкая эффективность общественного производства, усугубляемая малой результативностью внешнеэкономических связей.

· нерациональная структура бюджетных расходов, усиленная стремлением жить не по средствам, осуществляя крупные государственные инвестиции и огромные военные расходы, оказывая помощь (нередко безвозмездную) развивающимся странам.

· неэффективный бюджетный механизм, не позволяющий государству использовать его в качестве стимула развития экономики и социальной сферы.

Важным фактором дестабилизации финансового состояния хозяйства страны, снижения государственных доходов и роста бюджетного дефицита явилась финансовая система страны.

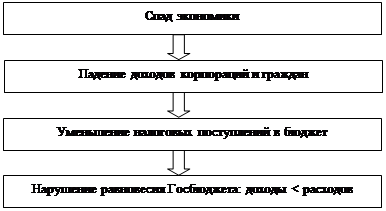

Резкое увеличение бюджетного дефицита привело к нарастанию инфляционных процессов, поскольку для покрытия дефицита правительство систематически использовало денежно-кредитную эмиссию. Нарастание инфляционных процессов выразилось в росте цен на товары и услуги (т.н. видимая инфляция) и резком повышении уровня неудовлетворительного платежеспособного спроса (подавленная, т.е. скрытая инфляция). Нарастание инфляционных процессов существенно снижает жизненный уровень населения, ведет к обострению социальной напряженности.

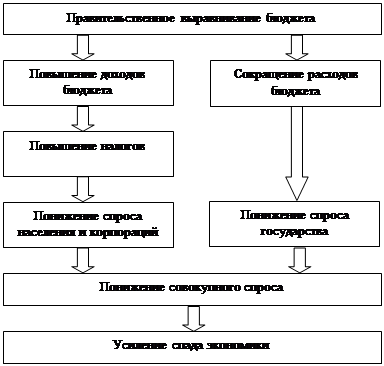

Стремление к равновесию бюджетных расходов и доходов путем сбалансированности государственного бюджета – это сегодня одна из главных задач.

При этом следует учитывать, что способы решения данной задачи во многом определяются тем, до какого предела (нулевого или иного) и какими темпами нужно стремиться к сбалансированию бюджета.

Причины возникновения бюджетных дефицитов. Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

Основными причинами устойчивых бюджетных дефицитов и увеличения государственного долга являются:

ü увеличение государственных расходов в военное время, при различного рода стихийных бедствиях или в периоды других социальных конфликтов. Долговое финансирование бюджетного дефицита позволяет в краткосрочном периоде ослабить инфляционное напряжение, избежав увеличения денежной массы, и не прибегать к ужесточению налогообложения;

ü циклические спады и «встроенные стабилизаторы» экономики;

ü  дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики.

дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики.

ü дефицит может отражать кризисные явления в экономике, ее развал, неэффективность ее финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. В этом случае дефицит – явление чрезвычайно тревожное, требующее принятия не только срочных и действенных экономических мер, но соответствующих политических решений.

ü сокращение налогов в целях стимулирования экономики;

ü усиление влияния политического бизнес-цикла в последние годы, связанное с проведением «популярной» макроэкономической политики увеличения государственных расходов и снижения налогов перед очередными выборами;

ü повышение долгосрочной напряженности в бюджетно-налоговой сфере в результате:

· увеличения государственных расходов на социальное обеспечение и здравоохранение (преимущественно в тех странах, где возрастает доля пожилого населения)

· увеличения государственных расходов на образование и создание новых рабочих мест (преимущественно в тех странах, где возрастает доля молодого населения)

Отсюда ясно, что в условиях динамично развивающейся экономики с устойчивыми, а главное – эффективными международными связями бюджетный дефицит (конечно, в разумных пределах) не страшен. Поскольку в долг жили и продолжают жить многие экономически развитые государства. Правда, при этом количество не должно переходить в отрицательное качество, т.е. сумма полученных государством в долг финансовых ресурсов не должна ложиться тяжким грузом на экономику страны, на плечи налогоплательщиков, сопровождаться сокращением социальных программ.

Показатели и проблемы количественной оценки.Количественная оценка бюджетного дефицита объективно усложняется следующими факторами:

1. Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к объективному завышению размеров бюджетного дефицита и государственного долга.

2. Важная статья государственных расходов – обслуживание задолженности, т.е. выплата процентов по ней и постепенное погашение основной суммы долга (амортизация долга).

Государственные расходы должны включать только реальный процент по государственному долгу, равный RrD, а не номинальный процент, равный RnD, где D – величина государственного долга, Rr – реальная ставка процента. Объявленный в отчетах официальный бюджетный дефицит часто завышается на величину pD, т.к., по уравнению Фишера, p=Rn-Rr. При высоких темпах инфляции эта погрешность может быть значительной, т.к. в периоды роста инфляции

![]()

Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-направленной политики правительства. Поэтому при изменении бюджетного дефицита необходима поправка на инфляцию:

Реальный Номинальный Величина Темп

дефицит = дефицит - гос. долга * инфляции

госбюджета госбюджета на начало года

Похожие работы

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

... . После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. С выходом в 1924г. Конституции СССР были внесены изменения в банковскую систему. Р.Ф., столкнувшись с проблемой дефицита государственного бюджета, в 90-ые годы перешла к разработке и утверждению консолидированного бюджета. Он включал федеральный бюджет и консолидированные бюджеты субъектов Р.Ф. ...

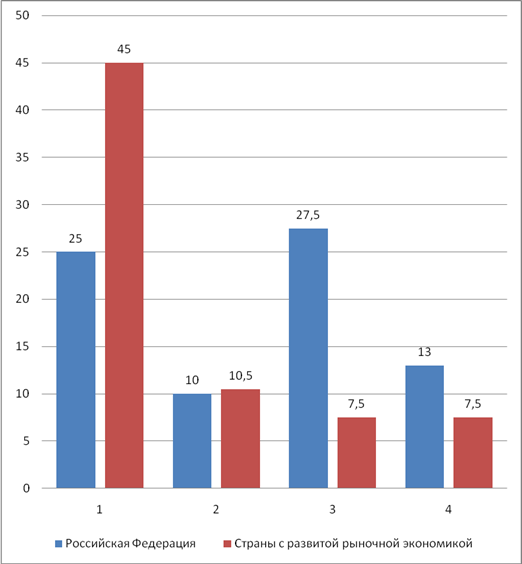

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

... устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В последние 15-20 лет в развитых странах одной из ключевых проблем функционирования государственного механизма наряду с бюджетным дефицитом стала проблема государственного долга. Государственный долг – это сумма задолженности страны другим странам, своим или ...

0 комментариев