Навигация

Использование максимальной оценки при обосновании и принятии краткосрочных решений в бизнесе

18608

знаков

27

таблиц

2

изображения

Тема № 4.

Использование максимальной оценки при обосновании и принятии краткосрочных решений в бизнесе.

1. Метод анализ валовой прибыли.

2. Метод анализ безубыточности.

3. Методика учета ограничивающих факторов при обосновании плана производства.

1. Метод анализ валовой прибыли.

Этот метод основан на категории маржинального дохода. Термин «валовая прибыль» можно считать сокращением от термина «валовая прибыль, обеспечивающая покрытие постоянных затрат и получение прибыли».

Метод анализ валовой прибыли относится к методам внутреннего или управленческого анализа деятельности компании.

Он используется руководством компании в планировании, при составлении бизнес-плана. Типичные случаи его применения следующие:

1) Выбор наилучшей продажной цены изделия.

2) Анализ цены показателя по контракту.

3) Выбор оптимальной технологии производства изделия, если одна технология дает низкие переменные и высокие постоянные затраты, а другая — более высокие переменные затраты на единицу продукции; но более низкие постоянные затраты.

Отчет о валовой прибыли содержит такие статьи:

– выручка от продаж;

– минус переменная часть себестоимости реализуемой продукции;

– валовая прибыль производителя;

– минус переменные торговые издержки и административные расходы;

– валовая прибыль;

– минус фиксированные (постоянные) издержки;

– прибыль.

или:

– выручка от продаж;

– минус переменные затраты на производство и реализацию продукции;

– валовая прибыль;

– минус постоянные затраты;

– прибыль.

Применение метода анализ валовой прибыли на практике:

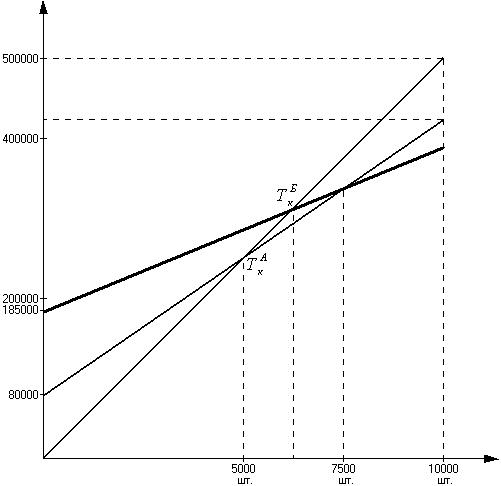

1. Пример: сравнение двух различных технологий производства.

Имеются две различные технологии по производству изделия с одинаковыми суммарными капитальными затратами, но отличающиеся структурой затрат.

Вариант А.

Постоянные затраты — 80000 д. е. в год.

Переменные затраты — 34 д. е. на единицу продукции.

Вариант Б.

Постоянные затраты — 185000 д. е. в год.

Переменные затраты — 20 д. е. на единицу продукции.

Максимально возможная производственная мощность по обоим вариантам — 10000 ед. в год. Цена единицы изделия не зависит от объема реализации и составляет 50 д. е.

Требуется:

Провести анализ финансовых результатов каждого из вариантов (налоги не учитывать).

Определим прибыль по каждому варианту и точку безубыточности:

| Вариант А | Вариант Б | |

| Продажная цена единицы изделия | 50 | 50 |

| Переменные затраты на единицу изделия | 34 | 20 |

| Валовая прибыль на единицу изделия | 16 | 30 |

При объеме производства и продаж 10000 ед. в год:

| Вариант А | Вариант Б | |

| 1. Выручка от продаж (50 ´ 10000) | 500000 | 500000 |

| 2. Переменные затраты | 340 | 200 |

| 3. Валовая прибыль | 160 | 300 |

| 4. Постоянные затраты | 80000 | 185000 |

| 5. Прибыль | 80000 | 115000 |

Вариант Б дает большую прибыль при 100 % загрузке производственных мощностей.

Определим точку безубыточности:

| Вариант А | Вариант Б | |

|

|

|

|

— маржинальный доход на единицу изделия

— маржинальный доход на единицу изделия| Вариант А | Вариант Б | |

| 1. Производственные затраты | 80000 | 185000 |

| 2. Валовая прибыль на единицу продукции | 16 | 30 |

| 3. Точка критического объема, ед. | 5000 | 6167 |

Определим объем производства, при котором прибыль по обоим вариантам будет одинаковой.

Объем реализации — х (штук).

Прибыль для него:

| Вариант А | Вариант Б | |

| П = Впр – Пер – Пост | 16х – 80000 | 30х – 185000 |

| П = Впр – Пост |

П =

16х –80000 = 30х – 185000

14х = 105000

х = 75000

Доказательство

| Вариант А | Вариант Б | |

| 1. Объем продаж (7500 ´ 50) | 375000 | 375000 |

| 2. Переменные затраты | 255000 | 150000 |

| 3. Валовая прибыль | 120000 | 225000 |

| 4. Постоянные затраты | 80000 | 185000 |

| 5. Прибыль | 40000 | 40000 |

Анализ финансовых результатов показывает:

– точка безубыточности по варианту А ниже, чем по варианту Б. При росте спроса на продукцию прибыль по варианту А будет получена быстрее, чем по варианту Б;

– при объеме продаж 7500 ед. оба варианта обеспечивают одинаковую прибыль;

– при объеме продаж >7500 ед. вариант Б дает более высокую прибыль, чем вариант А;

– для окончательного ответа необходимо изучить спрос на продукцию. Если он >7500, то рекомендуется вариант Б, в противном случае — вариант А.

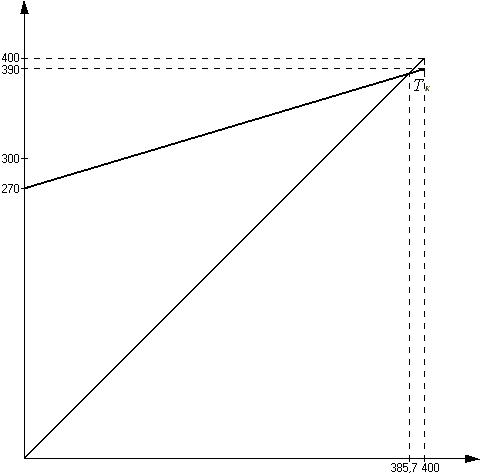

Задача.

Компания составила план на следующий год:

д. е.

| Объем реализации | 400000 |

| Переменные затраты | 120000 |

| Постоянные затраты | 270000 |

| Валовая прибыль | 280000 |

| Прибыль | 10000 |

Управление не удовлетворено таким прогнозом и считает, что необходимо увеличить объем продукции.

Какой объем реализации должен быль, чтобы достичь прибыли 30000 д. е.?

![]()

![]()

Для достижения прибыли 30000 д. е. сумма валовой прибыли должна быть равна:

![]()

![]()

Доказательство:

| Объем реализации | 428600 |

| Переменные затраты (30 %) | 128580 |

| Валовая прибыль (70 %) | 300020 |

| Постоянные затраты | 270000 |

| Прибыль | 30000 |

2. Метод анализ безубыточности.

Этот метод еще известен как анализ критических соотношений общей выручки от реализации и объема затрат. Он используется для определения объема продаж, при котором компания будет способна покрыть все свои расходы без получения прибыли.

Цели, для которых используется анализ безубыточности:

1. Оценка начального периода функционирования нового предприятия.

2. Оценка прибыльности нового вида услуг или новой предметно-целевой специализации.

3. Оценка прибыльности инвестиций при наращивании основного капитала.

Определение точки критического объема производства.

Пример.

Компания производит продукцию одного наименования, спрос на которую эластичен.

Эластичный спрос — это спрос, имеющий тенденцию меняться в зависимости от незначительных изменений цен.

Предположим, что рыночная цена на продукцию была стабильной в течение отчетного периода. Цена реализации составила $ 200 за ед., переменные издержки на единицу продукции — $ 40, а фиксированные издержки — $ 2000000.

При нормальной загрузке производственных мощностей можно произвести 200000 изделий за отчетный период, работая только в одну смену.

Отчет о полученной валовой прибыли при нормальной загрузке производственных мощностей представлен в следующем виде:

| Сумма | % от объема продаж | |

| Объем продаж (200000 шт. ´ $ 200 за ед.) | $ 40000000 | 100 |

| – Переменные издержки (200000 шт. ´ $ 40) | $ 8000000 | 20 |

| Валовая прибыль | $ 32000000 | 80 |

| – Фиксированные издержки | $ 2000000 | 5 |

| Прибыль | $ 30000000 | 75 |

При 80 % загрузке производственных мощностей отчет о валовой прибыли будет выглядеть следующим образом:

| Сумма | % от объема продаж | |

| Объем продаж (0,8 ´ 200000 шт. ´ $ 200 за ед.) | $ 32000000 | 100 |

| – Переменные издержки (0,8 ´ 200000 шт. ´ $ 40) | $ 6400000 | 20 |

| Валовая прибыль | $ 25600000 | 80 |

| – Фиксированные издержки | $ 2000000 | 6,25 |

| Прибыль | $ 23600000 | 73,75 |

До тех пор, пока объем продаж снижается из-за недозагрузки производственных мощностей, отношение переменных затрат к общему объему продаж (0,2 или 20 %) так же как и отношение валовой прибыли к объему продаж (0,8 или 80 %) остается постоянным при условии сохранения продажных цен и переменных издержек на единицу продукции и сумму постоянных затрат.

При анализе безубыточности точка критического объема производства зависит от трех факторов:

– продажной цены производимого продукта;

– переменных издержек производства, реализации и управления;

– фиксированных издержек производства и управления.

Необходимо определить при каких условиях все доходы предприятия покроют расходы, или до каких пределов можно снижать объем производства и реализации продукции.

![]()

![]()

![]()

или в натуральном выражении:

![]()

Дс — ставка маржинального дохода в цене за единицу изделия.

![]()

![]()

или

![]()

Отчет о валовой прибыли в точке критического объема:

| Сумма | % от объема продаж | |

| Объем продаж (12500 ´ 200) | 2500000 | 100 |

| – Переменные издержки (12500 ´ 40) | 500000 | 20 |

| Валовая прибыль | 2000000 | 80 |

| – Фиксированные издержки | 2000000 | 80 |

| Прибыль | 0 | 0 |

Определить, как влияют на критическую точку различные факторы:

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... непрост. В нем достаточно много тонкостей и подводных рифов, хорошо знакомых профессиональным менеджерам. В каждой организации осуществляется разработка управленческих решений. И в каждой организации практика разработки и принятия управленческих решений имеет свои особенности, определяемые характером и спецификой ее деятельности, ее организационной структурой, действующей системой коммуникаций, ...

... , как правило, принимаются решения по новым и творческим задачам. Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми. Разработка и принятие управленческих решений осуществляются в пять этапов: 1. Определение или формулировка проблем. 2. Определение цели и задач, которые достигаются после реализации принимаемого решения. 3. ...

... Отчасти это происходит из-за ограниченности имеющейся у них информации, отчасти — из-за нечеткости критериев максимизации. Административная модель носит описательный характер, отражает реальный процесс принятия управленческих решений в сложных ситуациях, а не диктует, как следует принимать их в соответствии с теоретическим идеалом, в ней учитываются человеческие и иные ограничения, влияющие на ...

0 комментариев