Навигация

Анализ уменьшения условно-постоянных затрат на 25%

8797

знаков

3

таблицы

13

изображений

1.5 Анализ уменьшения условно-постоянных затрат на 25%

Строим таблицу данных:

На основании таблицы строим график:

![]()

|

Vкр=F/Р-С =112 500 000/(500 000 -200 786)= 376 штук.

Отношение прибыли к выручке составит:

S=(V(P-C)-F)/VP =1200*(500 000-200 786)/(1200*500000)= 0,59

1.6 Анализ сокращения условно-переменных затрат на 25%

Строим таблицу данных:

На основании таблицы строим график:

|

Vкр=F/Р-С =150 000 000/(500 000 -150589,5)= 430штука.

Отношение прибыли к выручке составит:

S=(V(P-C)-F)/VP =1200*(500 000-150589,5)/(1200*500000)= 0,7

1.7 Анализ снижения цены на единицу продукции на 25%.

Строим таблицу данных:

![]()

|

Vкр=F/Р-С =150 000 000/(375 000 -200786)= 861штука.

Отношение прибыли к выручке составит:

S=(V(P-C)-F)/VP =1200*(375 000-200 786)/(1200*375 000)= 0,46

1.8 Выводы

Сравнивая полученные результаты воздействия на цену, постоянные и переменные расходы приходим к выводу что:

| Уменьшение на 25% | Точка беззуб. (шт) | Прибыль при 1200 шт млн. руб. | Чувствит. |

| Исходные данные | 501 | 209 | |

| условно-постоянных | 376 | 246 | 0,59 |

| условно-переменных | 430 | 269 | 0,7 |

| Цены | 861 | 59,1 | 0,46 |

применительно к данному начальному условию максимальная эффективность достигается за счет уменьшения на 25% условно-постоянных расходов

2. Задача № 2 Использование финансового рычага

2.1 Исходные данные

| № | Наименование | Значения | |

| 1 | Ставка процента (i) на долгосрочные заемные средства | 5 | |

| 2 | Норма прибыли (r%)чистых активов до выплаты процентов | r1 | 6 |

| 3 | r2 | 14 | |

| 4 | r3 | 22 | |

Рассчитать нормы прибыли на собственный капитал (R%) произвести мин для следующих значений соотношений долгосрочных заемных средств (D) к собственному капиталу (E).

1. D/E=0/1 (0%) задолженности к сумме чистых активов.

2. D/E=1/3 (25%) задолженности к сумме чистых активов.

3. D/E=1/1 (50%) задолженности к сумме чистых активов.

4. D/E=3/1 (75%) задолженности к сумме чистых активов.

2.2 Краткая теоретическая часть.

Финансовый и операционный рычаги объединяют то, что они предполагают использование фиксированной сущности отдельных статей затрат для извлечения из этого дополнительной прибыли. В случае с финансовым рычагом преимущества обусловливаются возможностью использования заемных средств с фиксированной ставкой процента, что часто позволяет получить норму прибыли выше, чем ставка процента. Такой способ финансирования инвестиций, который позволяет получить норму прибыли, превышающую ставку процента, помогает воспользоваться преимуществом применения заемного капитала для пополнения собственного капитала.

Рассмотрим формулы для определения финансового рычага:

τ - чистая прибыль

Е - собственный капитал

D - долгосрочная задолженность

R- норма прибыли на собственный капитал

r - норма прибыли чистых активов, исходя из прибыли до выплаты процента

i - ставка процента

(E+D) - чистые активы (капитализация) определяются путем вычитания из общей суммы активов величины текущих обязательств.

Норма прибыли на собственный капитал определяем как:

R = τ/ Е (1)

Норма прибыли на собственный капитал определяем как:

R= (τ+ Di) /( Е+ D) (2)

Теперь выразим прибыль в виде разницы отдельных ее компонентов:

τ = r ( Е+ D) - Di

Что представляет собой величину разницы между нормой прибыли на чистые активы ( Е+ D) и суммой процента, исходя из суммы задолженности.

Тогда формула (1) будет выглядеть следующим образом:

R = (r ( Е+ D) - Di )/ Е (3)

Формулу (3 можно преобразовать в следующий вид:

![]() R = (r Е+ D( r+i )) / Е (4)

R = (r Е+ D( r+i )) / Е (4)

R = r + D/ Е*( r-i)

Формула (4) показывает, что эффект финансового рычага выражен позитивным значением отношения задолженности к величине собственного капитала, умноженным на разницу нормы прибыли чистых активов и ставкой процента.

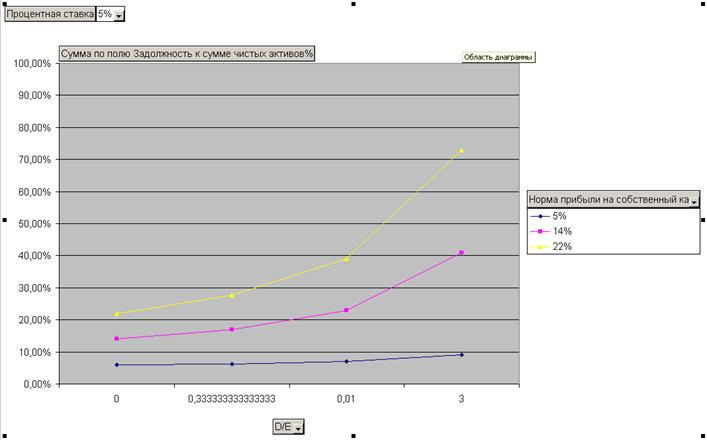

2.3 Теоретический расчет нормы прибыли на собственны капитал (R) при фиксированном значении ставки процента (i) и трех различных значениях нормы прибыли на чистые активы (τ)

| D/E | R1% | R2% | R3% |

| r1 = 6 % i= 5 % | r 2= 14% i= 5 % | r 3= 22 % i= 5 % | |

| 0 | 6+0 = 6% | 14+0 = 14% | 22+0=22% |

| 1/3 | 6+1/3(6-5) = 6,3% | 14+1/3(14-5) = 17% | 22+1/3(22-5) = 27,6% |

| 1/1 | 6+1/1(6-5) = 7% | 14+1/1(14-5) = 23% | 22+1/1(22-5) = 39% |

| 3/1 | 6+3/1(6-5) = 9% | 14+3/1(14-5) = 41% | 22+3/1(22-5) = 73% |

2.4 Построение графика нормы прибыли на собственный капитал как функции задолженности к сумме чистых активов для трех значений нормы прибыли на чистые активы.

2.5 Выводы.

Увеличение соотношения долгосрочной задолженности к сумме чистых активов вызывает стремительный рост нормы прибыли на собственный капитал.

По мере достижения доли долга 100 % в сумме чистых активов, норма прибыли стремиться к бесконечности.

Рычаг также работает и в обратном направлении. Это отражает тот факт, что расстояние между кривыми А, В, С увеличивается по мере увеличения уровня задолженности.

Литература

1. Макконнелл Р., Брю С. Экономикс , М., 1992, т.2.

2. Хайман Р. Современная экономика, анализ и применение, М., 1992

3. Медведев А. Экономическое обоснование предпринимательского проекта, МЭМО, №6,7. 1992

Похожие работы

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... , то это тоже не совсем нормальное явление. Необходимо разобраться, почему он образовался, и не допускать впредь таких явлений. 1.3 МЕХАНИЗМ ГОСУДАРСТВЕННОГО ВОЗДЕЙСТВИЯ НА ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ И ЭКОНОМИКУ СТРАНЫ Государство для выполнения своих функций и регулирования экономики использует как экономические (косвенные), так и административные (прямые) методы воздействия на ...

... страны в международном разделении труда и получение от этого оптимальных выгод. 2. Современное состояние государственного регулирования предпринимательской деятельности в Республике Татарстан 2.1 Государственные органы Республики Татарстан, регулирующие предпринимательскую деятельность Малые и средние предприятия играют огромную роль в решении текущих социально – экономических проблем ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

0 комментариев