Навигация

Роль и функции налоговой системы в экономической системе общества

45330

знаков

0

таблиц

1

изображение

2.2. Роль и функции налоговой системы в экономической системе общества

Исторически налоги рассматривались и существовали как податные системы. Само их существование порождено необходимостью покрывать общественные потребности. Данная способность налога определяется как фискальная функция. Фискальная функция долгое время считалась самодостаточной для выражения сути и назначения налога. Однако тяжесть налогового бремени и полная подчиненность налогообложения интересам казны приводит к тому, что налогоплательщики не только не выполняют возложенных на низ налоговых обязательств, но и изыскивают законные и незаконные пути ухода от налогов.

Теоретический потенциал налога как экономической категории реализует система налогообложения, которой свойственны определенные функции. Система налогообложения, принятая законодательство, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения дает представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. Функциональная результативность системы налогообложения изначально предопределена сущность объективных экономических категорий «налог» и «налогообложение», т.е. их глубинными родовыми свойствами, которые мы называем внутренним потенциалом категории. Скрытый потенциал экономической категории в системе практического хозяйствования выявляется в процессе реализации функций объективной экономической категории «налогообложение». На поверхности экономической действительности категорию «налогообложение» мы уже воспринимаем как систему экономических (финансовых) отношений, которая конструируется сознательно с заранее заданными в законе целями. Определить цели – значит раскрыть функциональное содержание системы налогообложения. Полнота реализации потенциальных возможностей категории «налогообложение» в принятой законом конкретной страны и на конкретный период времени концепции налогообложения может существенно различаться. Исходя из экономической природы категории «налогообложение» налоговой системе как таковой присущи две противодействующие экономические функции: фискальная и регулирующая[8].

В числе налоговых функций ученые также называют: фискальную, распределительную, контрольную, стимулирующую, регулирующую (макроэкономическую), социальную

Посредством фискальной функции системы налогообложения удовлетворяются общенациональные необходимы потребности. Посредством регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов. Конечная цель налогового регулирования – обеспечить непрерывность инвестиционных процессов, рост финансовых результатов бизнеса, а тем самым способствовать росту общенационального фонда денежных средств.

Таким образом, обе налоговые функции позволяют трансформировать внутренний потенциал налогообложения из абстрактно воспринимаемой ее способности воздействовать на качественные и количественные параметры бизнеса в реальные результаты такого действия.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики.

Макроэкономическая (регулирующая) функция – это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях России налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Социальная функция налогов носит многоаспектный характер. Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение и т.д).

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастриваемая» функция. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики.

Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наооборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению.

В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом.

Контрольная функция налоговой системы предопределяет и определяет, как и уже отмечено, эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом[9].

Глава 3. Совершенствование налоговой системы России

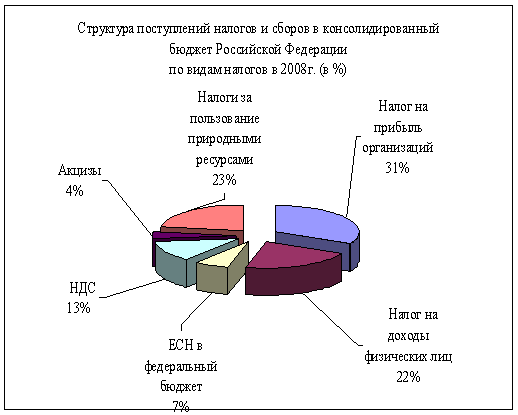

В результате принятия II части Налогового Кодекса произошли серьезнейшие изменения в российской налоговой системе. Начиная с 2001 года радикально трансформируется подоходное налогообложение. Вводится плоская шкала подоходного налога со ставкой 13%. Ликвидирован целый ряд необоснованных льгот по налогу. Платежи во внебюджетные фонды социального назначения объединены в единый социальный налог, контроль за уплатой которого будут осуществлять налоговые органы. При этом снижается ставка налогообложения фонда оплаты труда с 38,5% до 35,6%. Вводится регрессия шкалы социального налога. В области обложения налогом на добавленную стоимость произошло упорядочение льгот, предусмотрен переход к общим правилам территориальности при уплате налога при торговле со странами СНГ. Ликвидирован налог на содержание жилищного фонда и объектов социально-культурной сферы, взимаемый в по ставке 1,5% от оборота предприятий. С 3,5% до 1% снижена предельная ставка налога на пользователей автодорог, который в перспективе предполагается полностью отменить. Одновременно отменяется налог на реализацию ГСМ. Как компенсирующая мера произведено повышение акцизов на бензин.

Похожие работы

... предприятий и организаций 10 40 40 Транспортный налог - 10 40 Функции налогов и регулирование рынка. В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. Что такое ...

... ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом и с налоговой системой. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его ...

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

0 комментариев