Навигация

Налоговая система и ее роль в регулировании рынка

68783

знака

4

таблицы

3

изображения

Министерство общего и профессионального образования

Российской Федерации

Белгородская государственная технологическая академия

строительных материалов

кафедра экономики организации предпринимательства

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия»

на тему:

«Налоговая система и её роль в регулировании рынка»

Студент: Пашнев Владислав Александрович

Группа: ЭК - 21

Факультет: ФЭМ

Руководитель: доцент, к.э.н. Кузнецова Ирина Анатольевна

г- Белгород 1997 г. -

Содержание.

Введение.

Структура налоговой системы Российской Федерации и её функции.

Виды, роль и функции налогов.

Сущность налогов и их классификация.

Функции налогов и регулирование рынка.

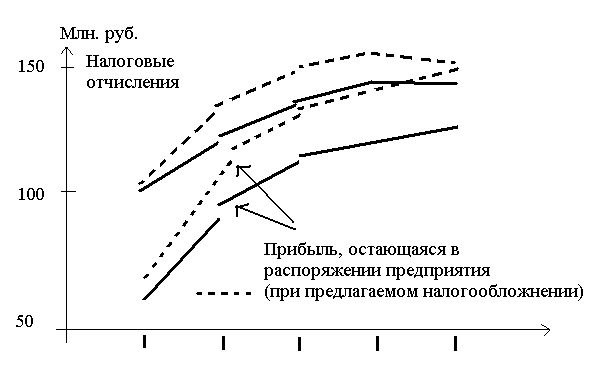

Кривая Лаффера.

Основные принципы налогообложения.

Контроль за уплатой налоговых платежей.

Необходимость оптимизации налоговой системы.

Заключение.

ВВЕДЕНИЕ.

В конце 1991 года в России был принят Закон РФ "Об основах налоговой системы Российской Федерации". На его основе строится налоговая система Российской Федерации. Он установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяет плательщиков, их права и обязанности, а также права и обязанности налоговых органов.

Налоговая система и налоговая политика, проводимая с ее помощью правительством, оказывают огромное влияние на развитие экономики страны. Существует либеральная и социально ориентированная виды налоговых систем. Первая основывается на незначительном вмешательстве государства в социально-экономическую жизнь страны, вторая отличается большей степенью государственного регулирования экономики. Соответственно в первой, хозяйственные субъекты платят меньше налогов, во второй больше.

Вмешательство государства в экономику преследует определенные функции. Как правило, оно корректирует те "несовершенства", которые присущи рыночному механизму и с которыми он сам либо справиться не в состоянии , либо это решение неэффективно. Государство берет на себя ответственность за создание равных условий для соперничества предпринимателей, для эффективной конкуренции, за ограничение власти монополий. Оно также заботится о производстве достаточного количества общественных товаров и услуг, так как рыночный механизм не в состоянии должным образом удовлетворять коллективные потребности людей.

Участие государства в экономической жизни диктуется еще и тем, что рынок не обеспечивает социально справедливое распределение дохода. Государству надлежит заботиться об инвалидах, малоимущих, стариках. Ему также принадлежит сфера фундаментальных научных разработок. Это необходимо потому что для предпринимателей это очень рискованно, чрезвычайно дорого и, как правило, не приносит быстрых доходов. Поскольку рынок не гарантирует право на труд, государству приходится регулировать рынок труда, принимать меры по сокращению безработицы.

В целом государство реализует политические и социально-экономические принципы данного сообщества граждан. Оно активно участвует в формировании макроэкономических рыночных процессов.

В одной из книг под редакцией Д.Г. Черника я встретил следующее: "... если государство исходит из минимизации вмешательства в социально-экономические процессы, то в таком "рыночном" бюджете потребность в финансировании социально-культурных мероприятий станет незначительной и основная тяжесть их оплаты будет переложена на население...". Меня интересует, а на ком же тогда лежит тяжесть их оплаты в противном случае? Говоря, что последняя будет переложена на кого-то не мешало бы указать с кого она будет переложена. Понятно, что население платит налоги, а правительство с помощью функций налоговой системы их распределяет по "расходным статьям", которые содержат в себе расходы на социальные нужды общества. Так разве не население страны финансирует своими налоговыми отчислениями социальные программы?

И такого рода противоречия в экономической литературе встречаются нередко. Это обусловлено отчасти, может быть, тем, что условия протекания экономических процессов постоянно изменяются. И то, что было приемлемо сделать пять, двадцать пять лет назад, теперь может быть абсолютно бесполезным и даже вредным. Иногда происходит путаница в терминах, и чтобы этого не происходило многие авторы стараются как можно точнее определить их значение, и эта курсовая работа не исключение.

1. СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ РФ И ЕЁ ФУКНЦИИ.

В конце 1991 года в России был принят Закон РФ "Об основах налоговой системы Российской Федерации" от 28.12.91 (введен с 01.01.1992). С того времени в этот Закон было внесено очень много изменений, что является одной из отрицательных характерных черт отечественной налоговой системы. Налоговая система - представляет собой совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм, методов их проведения и принципы построения.

В России создана организационная структура системы взимания налогов - Государственная налоговая служба, подчиненная Президенту и Правительству РФ. Она состоит из государственных налоговых инспекций в республиках, краях, областях, автономных областях, городах, районах.

Налоговая система России базируется на следующих основных принципах:

полное равенство существующих форм собственности;

учёт всех видов получаемых юридическими и физическими лицами доходов, независимо от вида и характера деятельности;

единый подход при определении размеров налогообложения, установления льгот и налоговых ставок;

однократность налогообложения;

обеспечение учёта специфики объектов налогообложения.

Система управления налогообложением в РФ представляет собой единую центральную систему, построенную по принципу многоуровневой иерархической организации: республиканского, областного и районного уровней. Каждый уровень имеет свои уровни и специфику.

Органом (субъектом) управления системой налогообложения в РФ является Государственная налоговая служба РФ, состоящая из подразделений, осуществляющих методологическое руководство и контроль за налогообложением по видам (отраслям) налогов.

К областному уровню относятся государственные налоговые инспекции, входящих в состав РФ республик, краёв, областей, городов республиканского подчинения.

Районный уровень охватывает государственные налоговые инспекции городов краевого, областного подчинения, сельских районов, районов в городах республиканского и областного подчинения.

Главной задачей налоговых служб РФ является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством РФ и республик в её составе, органами государственной власти краёв, областей, автономных образований, городов Москвы и Санкт-Петербурга, городов, районов в городах в пределах их компетенции.

Низовые налоговые службы осуществляют непосредственное взаимодействие с налогоплательщиками.

Нужно отметить, что существуют такие два вида налоговой системы, как шедyлярная и глобальная. В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... . Практическая деятельность по осуществлению данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. [11; 320-324]. 1.2 Роль налоговой политики в экономике Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций ...

... др.) бюджетная система представлена федеральным, региональным и местным уровнями. В налоговом законодательстве широкое распространение получила статусная классификация налогов. 2. Налоговая система Российской Федерации 2.1 Особенности налоговой системы РФ "Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему." (Закон РФ "Об ...

... тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38]. В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться: - переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам ( ...

0 комментариев