Навигация

Обоснование точки безубыточности и зависимость максимально допустимых переменных издержек от объёма продаж

40309

знаков

9

таблиц

9

изображений

Министерство образования Российской Федерации

НОВОСИБИРСКИЙ ГУМАНИТАРНЫЙ ИСТИТУТ

РЕФЕРАТ

На тему «Обоснование точки безубыточности и зависимость________ максимально допустимых переменных издержек от объёма продаж»___По дисциплине «Управление финансами»

Выполнила студентка 3-го курса 3-го

потока экономического

факультета Чухно Юлия Викторовна

Преподаватель

2001 г.

Содержание

1. Введение 3

2. Основная часть 3

2.1. Затраты на производство 3

2.2. Точка безубыточности 6

2.3. Издержки 14

2.3.1. Издержки и объём производимых работ 14

2.3.2. Невозвратные издержки и упущенная выгода 15

2.3.3. Издержки и степень детализации 15

2.3.4. Издержки и точки безубыточности 16

2.3.5. Издержки и ассортиментная политика 18

3. Заключение 22

4. Список литературы 22

Болезненный процесс трансформации централизованно планируемой (директивной) экономики и постепенная её замена рыночными отношениями в России потребовали внедрения принципиально новых способов хозяйствования.

Финансы предприятия в настоящее время разлажены. Это проявляется в следующем:

· значительный недостаток средств, как для осуществления производственной деятельности, так и для инвестиций; и в этих условиях невысокий уровень заработной платы, задержки с её выплатой, а также практически прекращение финансирования социальной сферы со стороны предприятий;

· невозможность в достаточной мере пользоваться кредитом, как банковским, так и коммерческим, из-за его дороговизны;

· значительные неплатежи предприятий друг другу, нарастающие довольно высокими темпами, что усугубляет дефицит денежных средств у предприятий и осложняет их проблемы.

Финансовая стратегия любого предприятия должна быть направлена на выполнение следующих 3-х целей:

· обеспечение предприятия необходимыми денежными средствами и на этой основе – его стабильности и ликвидности;

· обеспечение его рентабельности и получение максимальной прибыли;

· удовлетворение материальных и социальных потребностей его работников.

Таким образом, стратегическими целями предприятия в области финансов является обеспечение его ликвидности и рентабельности. При этом если обеспечение его ликвидности является обязательным условием экономического развития предприятия, вторая стратегическая цель – обеспечение рентабельности, – может сочетаться с такими целями, как завоевание рынка или просто выживание предприятия. Вполне естественно, что, ориентируясь на максимальную прибыль и рентабельность, предприятие мобилизует все свои ресурсы, в т. ч. за счёт снижения ликвидности, отказа от финансовых резервов, вовлечения в оборот заёмных ресурсов в больших объёмах и т. д. Но всё это должно осуществляться на основе реального осознания увеличения риска, точного расчёта, предвидения и отлаженности финансового механизма.

Если целью является завоевание рынка, тогда максимальная рентабельность приносится в жертву, резко возрастают требования к ликвидности и наличию достаточно больших резервов.

Если же целью является выживание, главное для предприятия – удержать уровень нулевой прибыли при минимальных отклонениях от него при обеспечении ликвидности и наличии определённых резервов. Основной опорой должны стать собственные источники.

Любой хозяйствующий субъект в процессе своей деятельности осуществляет определённые виды расходов, связанных с производством продукции.

В сфере материального производства предприятие осуществляет довольно сложный комплекс затрат, связанных:

· с использованием основных фондов;

· с приобретением сырья, материалов;

· с покупкой полуфабрикатов;

· с оплатой труда работников;

· с расходами на топливо, энергию и др. затратами на производство и реализацию продукции.

В связи с этим каждое предприятие для нормального осуществления своей деятельности должно располагать определённой суммой денежных средств для осуществления выше перечисленных расходов и уметь ими управлять.

Для эффективной аналитической работы и повышения качества принимаемых финансово-экономических решений необходимо чётко определить и организовать раздельный управленческий учёт затрат по следующим группам:

1) постоянные издержки;

2) переменные издержки.

FC (Fixed Cost) – фиксированные издержки (постоянные) – денежные издержки, в целом не изменяющиеся в зависимости от изменения объёма выпускаемой продукции. Но эти затраты на единицу продукции при росте объёма производства уменьшаются, а при его снижении увеличиваются (таблица 1). В то же время постоянные затраты могут быть неизменными до определённого момента, после чего их необходимо единовременно увеличивать. И если постоянно растёт объём производства, постоянные затраты периодически увеличиваются. К ним относятся затраты на обслуживание и управление, зарплата охраны, затраты на оборудование, здания, амортизация, арендная плата, страхование и т. д.

Таблица 1.

| Объём производства, шт. | Постоянные затраты, руб. | |

| на весь объём | на единицу продукции | |

| 1000 2000 3000 | 36000 36000 36000 | 36000 18000 12000 |

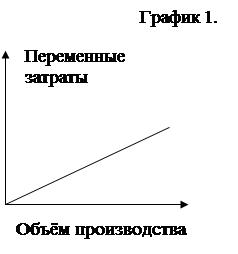

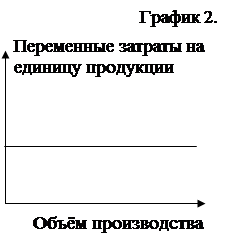

VC (Variable Cost) – переменные издержки – издержки, меняющиеся пропорционально объёму производства. Переменными издержками являются затраты на сырьё и труд основных производственных рабочих, комиссионные торговым агентам и др. Поведение переменных затрат хорошо видно на графиках 1 и 2[1].

Кроме того, выделяют и смешанные издержки (постоянно-переменные затраты), которые включают в себя элементы как постоянных, так и переменных расходов: оплата топлива, почтовые расходы, телефон, отопление, затраты на текущий ремонт оборудования, электроэнергию и т. д. Постоянно-переменные затраты увеличиваются при увеличении объёма производства, но не пропорционально его росту, а в меньшем объёме. При конкретных расчётах необходимо выделять в составе смешанных издержек постоянную и переменную части, причисляя их к соответствующему виду затрат. Текущие затраты, обеспечивающие жизнедеятельность предприятия –

|  | ||

это постоянная составляющая постоянно-переменных затрат, а затраты, связанные с развитием производства, – это переменная составляющая.

ТС (Total Cost) – полные издержки – сумма фиксированных и постоянных издержек.

ТС = FC + VC[2] (1.1)

Особенности поведения издержек при изменении объёмов продаж в таблице 2.

Таблица 2.

Динамика переменных и постоянных издержек при изменении объёма производства (сбыта) продукции в релевантном периоде[3]

| Объём производства (сбыта) | Переменные издержки | Постоянные издержки | ||

| Всего (общие) | На единицу продукции | Всего (общие) | На единицу продукции | |

| Рост | растут | неизменны | неизменны | уменьшаются |

| Снижение | неизменны | неизменны | неизменны | растут |

Деление затрат на постоянные и переменные даёт возможность финансовому менеджеру:

· определить сроки окупаемости затрат;

· определить запас финансовой прочности предприятия;

· рассчитать оптимальную величину прибыли предприятия.

Пример 1.

Предприниматель открыл фирму по обучению пользователей компьютера. Для этого он арендовал помещение за 2000 руб. в месяц, купил компьютер за 19600 руб. (амортизация – 800 руб.). Кроме того, он нанял преподавателя и секретаря. Заработная плата каждого составляет 25% от стоимости обучения. Стоимость обучения – 700 руб.

Следовательно, фиксированным издержкам будет равна арендная плата, амортизация, а переменным издержкам будет равна заработная плата преподавателя и секретаря.

Управление бизнесом состоит из проведения мероприятий, разработки проектов, направленных на получение прибыли. Любой проект должен быть если не прибыльным, то безубыточным. Определённая совокупная сумма затрат предприятия на производство и реализацию продукции сравнивается с результатами работы предприятия (выручкой от реализации). Это сравнение показывает, покрываются ли всё результатами его деятельности. Объём производства продукции, при котором достигается равенство затрат результату соответствует точке самоокупаемости. Точка самоокупаемости показывает, что при данном объёме реализации предприятие окупилось. Безубыточность контролируется при помощи точки безубыточности (самоокупаемости, рентабельности, равновесия).

Точка безубыточности Rb (Break-even point) – уровень производства, при котором величина издержек равна выручке; начиная с этой точки предприятие, получает прибыль, маржинальный доход в этом случае совпадает с постоянными затратами. Rb используется при оценке рисков, в финансовом менеджменте, стоимостном анализе. Иногда точку безубыточности называют мёртвой точкой или порогом рентабельности, т. к. продажи ниже этой точки ведут к получению убытков, а продажи выше точки безубыточности приносят прибыль. Чем ниже точка безубыточности, тем выше прибыль и меньше операционный риск.

Точку самоокупаемости можно определить из следующего равенства:

R = ТС = FC + VC, где (1.2)

R (Revenue) – совокупный доход (выручка) – деньги, полученные от реализации продукции;

R = P x Q[4] (1.3)

P (Price) – цена единицы продукции, руб.

Q (Quantity) – количество выпускаемой продукции, шт.

Пример 2.

По примеру 1 доход предпринимателя составляет взятая с клиентов плата за обучение за вычетом фиксированной арендной платы, амортизации и заработной платы секретаря и преподавателя. Минимальная сумма, которую следует получить за обучение с клиентов в месяц для покрытия издержек, составляет точку безубыточности.

Пример 3.

Фиксированные издержки (FC) составляют 2800 руб. (2000 + 800), переменные издержки (VC) – 50% от объёма услуг, который следует оплатить. Требуется оплатить минимальный объём выручки R, при котором покрываются все издержки.

R = FC + VC

т. е. выручка равна издержкам. Прибыль, составляющая разность выручки и издержек, равна нулю.

Раскрывая переменные издержки VC как cR, получаем:

R = FC + c x R (1.4)

где с – удельные переменные издержки с каждого рубля выручки:

с = VC : R (1.5)

Удельные переменные издержки с (Incremental cost, differential cost) – переменные издержки, делённые на:

· объём продаж;

· стоимость реализованного товара;

· объём произведённой продукции.

Точка безубыточности:

Rb = FC : (1 – c) (1.6)

Маржа на продажах:

R (1 – c) = FC[5] (1.7)

Маржа на продажах с (Contribution margin) – выручка за вычетом переменных издержек.

Маржа на продажах – средства, получаемые в распоряжение при закупке и продажи партии товара. Эти деньги не обязательно тратить на покрытие фиксированных издержек, их можно потратить на покрытие неотложных расходов. В этом и есть экономический смысл маржи на продажах: маржа на продажах – средства, которые оказываются в распоряжении предприятия после закупки и продажи партии товара. Предприятие будет рентабельным при условии, если маржинальный доход будет выше постоянных затрат. Маржинальный доход выше там, где выше удельный вес постоянных затрат в сумме всех затрат.

Маржинальные издержки МС (Marginal Cost) – издержки производства дополнительной единицы продукции.

Смысл маржинальных издержек: фиксированные издержки уже уплачены, поэтому после такой оплаты можно принимать решения, исходя из маржинальных издержек.

Минимальный объём выручки можно определить с помощью формул:

R = 2800 + R x 50%

С учётом формулы (1.6): Rb = 2800 : (100% – 50%) = 5600 (руб.)

Чтобы покрыть все расходы, следует оказать услуг на сумму минимум 5600 руб.

Пример 4.

Если выручка у предпринимателя меняется в диапазоне:

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... фондов; - ускоренное списание амортизационных отчислений; - изменение объёма производства в натуральном и стоимостном выражении; - колебание процентных ставок по кредиту вследствие инфляции и других рыночных факторов; - неравномерность поступлений (доходов) и вложений (инвестиций) в инвестиционном периоде; - возможное реинвестирование получаемых прибылей. Эта система оценки ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев