Навигация

4800 руб. ≤ R ≤ 6400 руб.

FC = 2800 руб. VC = 50% x R

В таблице 3 и на диаграммах 1 и 2 приведены результаты анализа изменения величин и выручки и издержек (с = 50%):

Таблица 3.

Данные изменения выручки и издержек

| Количество клиентов, чел. | Валовая выручка, руб.* | Постоянные издержки, руб. | Переменные издержки, руб. | Валовые издержки, руб.** | Прибыль (убыток), руб.*** |

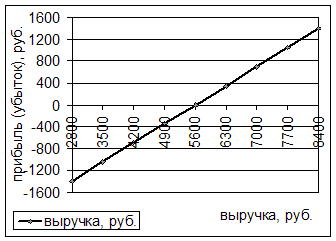

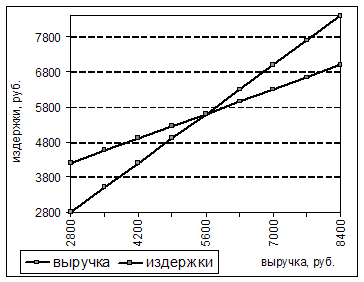

| 4 5 6 7 8 9 10 11 12 | 2800 3500 4200 4900 5600 6300 7000 7700 8400 | 2800 2800 2800 2800 2800 2800 2800 2800 2800 | 1400 1750 2100 2450 2800 3150 3500 3850 4200 | 4200 4550 4900 5250 5600 5950 6300 6650 7000 | - 1400 - 1050 - 700 - 350 0 350 700 1050 1400 |

*Валовая выручка получается умножением объёма реализации (услуг) на цену товара (услуг).

**Валовые издержки определяются сложением постоянных и переменных издержек.

***Прибыль равняется разности между валовой выручкой и валовыми издержками.

Диаграмма 1.

Прибыль в зависимости от выручки и издержек, точка безубыточности

Прибыль π (profit) – выручка за вычетом затраченных издержек. До уплаты налогов она имеет вид:

π = R – FC – VC = R – ТС (1.8)

Диаграмма 2

Зависимость выручки и издержек от объёма услуг

Пример 5.

Если фирма оказывает в течение месяца услуги по обучению пользования компьютером, например 11 клиентам по 700 руб., причём заработная плата наёмным работникам составляет 50% со стоимости услуг, т. е. 350 руб., то прибыль от оказания услуг составит:

11 x (700 – 350) – 2800 = 1050 (руб.)

Точка безубыточности, исчисляемая здесь в количестве клиентов n, которым оказаны услуги, будет определяться из уравнения:

n (700 – 350) – 2800 = 0

n (700 – 350) = 2800

n = 2800 : 350

n = 8.

Или точка безубыточности при помощи выручки:

Q : P = 5600 : 700 = 8 (чел.)

Т. е. для покрытия расходов следует оказать услуги 8 клиентам по цене 700 руб.

Пример 6.

Пусть у фирмы появится конкурент, в результате чего стоимость 1 услуги снизилась с 700 руб. до 600 руб. число клиентов упало до 8 чел.

В этом случае арендовать помещение не выгодно. Поэтому предприниматель не будет продлевать контракт на следующий месяц. Но т. к. на этот месяц контракт уже заключён, расторгнуть его не возможно. Стоит ли в дальнейшем оказывать услуги?

Стоит. Фиксированные издержки уже оплачены, поэтому после такой оплаты можно принимать решение исходя из маржинальных издержек. Оказание услуг одному клиенту нанятыми работниками обходится уже в 300 руб. (600 руб. x 50%) – маржинальные издержки, а услуга оказывается за 600 руб. Продолжая оказывать услуги, предприниматель будет иметь дополнительных доход – 300 руб. с каждого клиента. Выручка за месяц составит 4800 руб. (600 руб. x 8 чел.), дополнительных доход – 2400 руб. (4800 x 50%).

Пример 7.

Пусть у предпринимателя нет конкурента. Ему срочно понадобились деньги. Появилось 3 клиента, которые хотят обучаться в вечернее время. В этом случае решение об оказании услуг в вечернее время приносит:

3 x (700 – 350) = 1050 (руб.)

Фиксированные издержки аренды уже оплачены из выручки от оказания услуг в дневное время, и они не оказывают влияния на решение об оказании услуг в вечернее время.

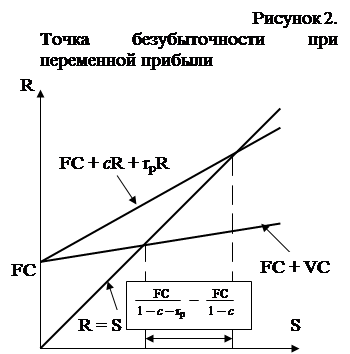

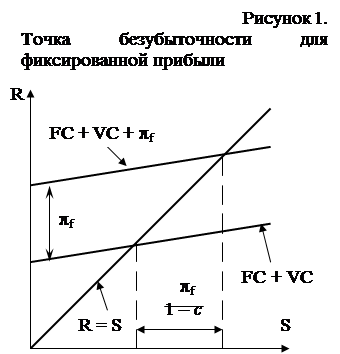

Точка безубыточности Rb рассчитываемая из необходимости покрытия всех издержек и получения планируемой прибыли, называется точкой плановой прибыли Rπ (profit planning).

Пример 8.

Пусть требуется иметь прибыль, состоящую из фиксированной прибыли πf = 560 руб., как из 40% фиксированных издержек, и переменной прибыли

πv = rp x R, где rp – норма прибыли.

Пусть rp = 10%, получим πv = 10% x R.

Тогда для точки безубыточности Rb с прибылью выручка составит сумму издержек и прибыли:

Rπ = FC + VC + πf + πv (1.9)

Rπ = FC + (c x Rπ) + πf + (rp x Rπ) (1.10)

Rπ = (FC + πf ) : (1 – c – rp)[6] (1.11)

Подставляя числовые значения, получаем уравнение для точки плановой прибыли:

Rπ = 2800 руб. + (50% x Rπ) + 560 руб. + (10% x Rπ)

Точка плановой прибыли:

Rπ = (2800 руб. + 560 руб.) : (100% – 50% – 10%) = 3360 руб. : 40% = 8400 руб.

Желание иметь прибыль существенно меняет дело: точка безубыточности Rb = 5600 руб., а точка плановой прибыли Rπ = 8400 руб. Необходимое количество клиентов меняется с 8 до 12 человек.

Общий эффект увеличения значения точки безубыточности связан с переходом от формулы (1.6) к формуле (1.11) и состоит из 2-х действий:

· получение πf приводит к поднятию линии издержек вверх параллельно самой себе на πf (рис. 3, здесь S – объём продаж);

· получение πv, когда πv = с x R

приводит к тому, что линия издержек круче поднимается вверх (рис. 4)[7].

Пример 9.

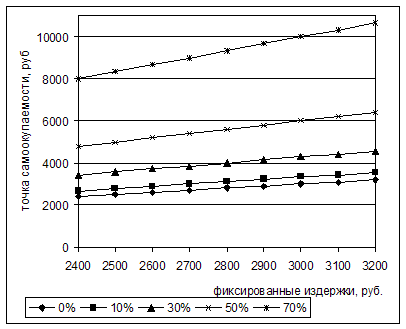

Пусть фиксированные издержки FC могут меняться от 2400 руб. до 3200 руб., а переменные издержки VC – от 0 до 70%. Проведём анализ точки безубыточности (по формуле 1.6). Результаты анализа сведены в таблице 4 и диаграмме 3.

Диаграмма 3.

Зависимость значения точки безубыточности от фиксированных и переменных издержек

Таблица 4.

Величины точки безубыточности при фиксированных и переменных издержках

| с в % от выручки, руб.* | Фиксированные издержки, руб. | ||||||||

| 2400 | 2500 | 2600 | 2700 | 2800 | 2900 | 3000 | 3100 | 3200 | |

| 0 10 30 50 70 | 2400 2667 3429 4800 8000 | 2500 2778 3571 5000 8333 | 2600 2889 3714 5200 8667 | 2700 3000 3857 5400 9000 | 2800 3111 4000 5600 9333 | 2900 3222 4143 5800 9667 | 3000 3333 4286 6000 10000 | 3100 3444 4429 6200 10333 | 3200 3556 4571 6400 10667 |

*Удельная переменная издержка.

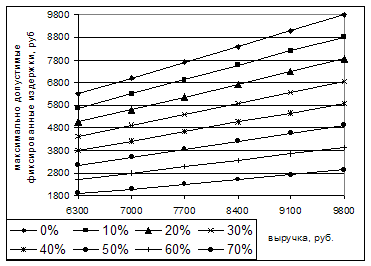

Пример 10.

Пусть FC меняются от 2200 руб. до 3800 руб., выручка R – от 6300 руб. до 9800 руб. Необходимо определить максимально допустимые удельные переменные издержки в процентах от выручки R, которую надо иметь, чтобы не оказаться в убытке. Такая ситуация может возникнуть при выборе типа оборудования (здесь размера процента заработной платы с выручки). Предполагается, что известны оценки будущего объёма продаж.

Например, FC = 2200 руб., R = 6300 руб.

Преобразуем формулу FC = R (1 – c): с = 1 – (FC : R)

с = 1 – (2200 : 6300) x 100 = (1 – 0,35) x 100 = 0,65 x 100 = 65 % и т. д.

Результаты расчётов приведены в таблице 5 и диаграмме 4.

Диаграмма 4.

Зависимость максимально допустимых удельных переменных издержек от объёма продаж.

Таблица 5.

Величины максимально допустимых удельных переменных издержек, %

| Объём продаж, руб. | Фиксированные издержки FC, руб. | |||||||

| 2200 | 2400 | 2600 | 2800 | 3000 | 3200 | 3400 | 3600 | |

| 6300 7000 7700 8400 9100 9800 | 65,1 68,6 71,4 73,8 75,8 77,6 | 61,9 65,7 68,8 71,4 73,6 75,5 | 58,7 62,9 66,2 69,0 71,4 73,5 | 55,6 60,0 63,6 66,7 69,2 71,4 | 52,4 57,1 61,0 64,3 67,0 69,4 | 49,2 54,3 58,4 61,9 64,8 67,3 | 46,0 51,4 58,8 59,5 62,6 65,3 | 42,9 48,6 53,2 57,1 60,4 63,3 |

Для безубыточности операций необходимо, чтобы предельно допустимые значения удельных переменных издержек с не превышали приведённых в таблице 4 величин.

Диаграмма 5.

Зависимость максимально допустимых фиксированных издержек от объёма продаж.

Пример 11.

Пример 11.

Для безубыточного функционирования они зависят от имеющихся удельных издержек с и объёма продаж R.

Пусть выручка будет меняться в диапазоне от 6300 руб. до 9800 руб., маржинальные издержки – от 0 % до 70%. Интерес представляет значения максимально допустимых фиксированных издержек. Они рассчитываются по формуле:

FC = R (1 – c)

Результаты расчётов приведены в таблице 6 и диаграмме 5.

Таблица 6.

Величины максимально допустимых фиксированных издержек, руб.

| Объём продаж, руб. | Фиксированные издержки FC, руб. | |||||||

| 0 | 10 | 20 | 30 | 40 | 50 | 60 | 70 | |

| 6300 7000 7700 8400 9100 9800 | 6300 7000 7700 8400 9100 9800 | 5670 6300 6930 7560 8190 8820 | 5040 5600 6160 6720 7280 7840 | 4410 4900 5390 5880 6370 6860 | 3780 4200 4620 5040 5460 5880 | 3150 3500 3850 4200 4550 4900 | 2520 2800 3080 3360 3640 3920 | 1890 2100 2310 2520 2730 2940 |

Фиксированные и переменные издержки – основные понятия для расчёта точки безубыточности. Эти понятия не абсолютны: в зависимости от времени и объёма производства фиксированные издержки могут становиться переменными и наоборот. Взаимный переход фиксированных и переменных издержек связан с тем, что при малом времени использования некоторые виды оборудования практически не изнашиваются. Это же относится и к малому объёму производства.

Пример 12.

Предприниматель купил к компьютеру струйный принтер, который стоит 2700 руб. Для печати нужны чернила. Новый картридж с чернилами стоит 1100 руб. и его хватает на 1000 страниц. Пачка бумаги в 250 листов стоит 35 руб.

Рассмотрим взаимозависимость фиксированных и переменных издержек и рассчитаем точку безубыточности при разных объёмах работы.

1) Если объём работы не превышает 1000 страниц, то фиксированные издержки:

FC = 2700 руб. (стоимость принтера)

Переменные издержки:

VC = 35 руб. : 250 страниц = 0,14 руб./стр. (стоимость бумаги).

Точка безубыточности для минимальной продажной цены страницы.

R = p x n

р – продажная цена страницы; n – число страниц.

Полная стоимость печатания состоит из фиксированных издержек FC и переменных издержек VC = c x n (с – стоимость печати 1страницы).

Для получения точки безубыточности по цене продажи напечатанной страницы приравнивается выручка и стоимость продажи[8]:

p x n = FC + c x n

Разделив левую и правую части на число страниц n, получим минимальную цену продажи страницы:

pb = c + (FC : n) (1.12)

Для n = 1000 страниц FC = 2700 руб., удельные переменные издержки с = 0,14 руб./1 стр.

pb = 0,14 руб./1стр. + 2700 руб./1000 стр. = 0,14 + 2,7 = 2,84 руб./1 стр.

2) Если объём работ составляет 5000 страниц, то FC = 2700 – 1100 = 1600 руб. – стоимость принтера без учёта стоимости картриджа с чернилами. В переменные издержки VC входит стоимость картриджа.

VC = 0,14 руб./1 стр. + 1100 руб./1000 стр. = 0,14 + 1,1 = 1,24 руб./1 стр.

Для n = 5000 страниц, FC = 1600 руб., с = 1,24 руб. / стр.

pb = 1,24 руб./1 стр. + 1600 руб./5000 стр. = 1,24 + 0,32 = 1,56 руб./1 стр.

3) При печатании 50000 стр. FC = 1600 руб., с = 1,24 руб./1 стр.

pb = 1,24 руб./1 стр. + 1600 руб./50000 стр. = 1,24 + 0,032 = 1,272 руб./стр.

При изменении объёма производимых работ меняются не только фиксированные и переменные издержки, но и точка безубыточности.

Существуют ещё 2 вида издержек:

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... фондов; - ускоренное списание амортизационных отчислений; - изменение объёма производства в натуральном и стоимостном выражении; - колебание процентных ставок по кредиту вследствие инфляции и других рыночных факторов; - неравномерность поступлений (доходов) и вложений (инвестиций) в инвестиционном периоде; - возможное реинвестирование получаемых прибылей. Эта система оценки ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

0 комментариев