Сущность и принципы налогообложения

Налоговая система Канады

Сумма, срок и способ уплаты налогов

Удобство уплаты налогов для налогоплательщиков

Тяжесть налогового бремени для народа

Существующее налогообложение заставляет предприятия пересматривать баланс не по экономическим причинам, а по налоговым

Навигация

Тяжесть налогового бремени для народа

Принципы рационального налогообложения и их реализация в условиях современной России

54284

знака

1

таблица

0

изображений

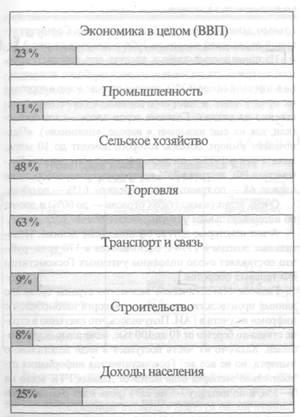

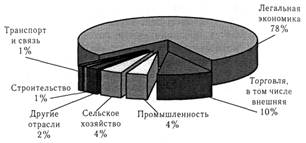

2.4 Тяжесть налогового бремени для народа

И, наконец, осуществление на практике последнего, наверное, самого главного, самого актуального для России принципа: взимание налога должно быть наименее обременительным для народа.

16 мая 2000 года перед зданием московской мэрии состоялся многочисленный митинг рыночных торговцев, протестующих против ввода в действие постановления правительства Москвы “Об упорядочении торговли на московских рынках”. Согласно этому документу, часть популярных рынков должна быть закрыта навсегда или на длительную реконструкцию, а все торговцы, даже на открытых лотках, под угрозой больших штрафов должны иметь специальные карточки продавца на рыночное место и использовать при продажах контрольно-кассовые аппараты.

Как объясняли в толпе, многие рынки объявили забастовку протеста.

Над головами участников реяли лозунги: “Рынки нужны москвичам”, “Свободу частному предпринимательству”, “Нет – закрытию рынков”, “Нет карточкам продавца”, “Правительство хочет превратить рынки в зону строгого режима”, “Задушите нас – задохнётесь сами”, “Каждому чиновнику – по ККМ”, “Москва – зона сплошного беззакония”, “Лужков и К° сокращают миллион рабочих мест”, “Лужков – вчера 90%, сегодня – 60%, завтра – позорная отставка”, “Президент, обуздай мэра, защити нас от бесчинств московских властей”.

Люди скандировали: “Хватит нас дурить, хотим как люди жить”, “Гитлер татуировал номера на руках, Сталин писал номера на спинах, вы – нас теперь штрих – кодируете!”

Самым выразительным был вот такой незатейливый стишок:

“Мы вам ничего не должны,

Вы нам ничего не давали,

Ничем вы нам не помогли,

А только мешали и брали”

В этих слабо рифмованных словах звучит музыка появившегося в Москве третьего сословия, точнее, возродившегося свободного торгового народа Новгородской Руси, который был всегда способен достойно разговаривать с властью. Мог отказать в доверии: “Иди, князь, от нас. Будь ты сам по себе, а мы сами по себе”. Или, напротив, выразить своё верховное доверие, заключив с князем свободный договор.

Так чем так плоха идея цивилизованной торговли на лотках с карточками продавцов и электрическими кассовыми машинами?

(из интервью с костромским предпринимателем)

- Объясните, чем же плоха идея торговли на лотках с кассовыми аппаратами.

- Известно, что на рынках в основном продаётся “левый” товар, который покупается или в Китае, или в Москве по самой низкой цене без всяких подтверждающих то бумаг. Вдруг вводят кассовые аппараты, и рыночный торговец должен будет заплатить налоги не только на свою наценку, но и на всю стоимость товара, за всех предыдущих продавцов. Причём в выигрыше будет тот, кто опять же сумеет уйти от всех налогов (элементарно не будет пробивать чеки).

С 1 января 2001 года, с вступлением в силу 2 части НК РФ, налогоплательщикам создали самые “благоприятные” условия как для занятия предпринимательской деятельностью, так и для самой уплаты налогов. Особого внимания заслуживает налог на добавленную стоимость.

Вот весьма вольная, но очень точная и справедливая трактовка НДС:

НДС - это принудительная торговля ценными бумагами под названием "счет-фактура" в пользу государства. Все юридические лица и предприниматели обязаны вместе со своим товаром (работами, услугами) "продавать" счет-фактуру (в пользу государства) по ставке 20, 10, 0 (ноль) процентов, вести журналы выставленных и полученных счетов фактур, книги продаж и покупок, книгу учета доходов и расходов! "Купленные" ими счета-фактуры, за редким исключением, уменьшают их платежи по НДС в бюджет. Если Вас освободят от обязанности плательщика НДС, это всего лишь означает, что вы будете "продавать" счет-фактуру (в пользу государства) по ставке 0 (ноль) процентов и так же вести журналы выставленных и полученных счетов фактур, книги продаж и покупок и, как всегда, книгу учета доходов и расходов! Конечно, входной НДС, освободившимся из бюджета, не компенсируют.

А сколько “мин” в этом НДС можно обнаружить, даже не слишком далеко залезая в дебри налогового законодательства!

1.

Коммерческая аренда - дело дорогое. Договор аренды с Госкомимуществом дешевле, но опаснее. В договорах аренды со столь уважаемым органом предусмотрено, что оплата арендных платежей производится арендатором самостоятельно, причем сумма аренды переводится на один счет, а НДС от этой суммы на другой. При этом арендодатель счета-фактуры не выдает (не барское это дело). Нет счета-фактуры - нет входного НДС. Уплаченный НДС относится не на затраты, а на дебет сч. 91/2 - прочие расходы. У ПБОЮЛ и у малых предприятий, применяющих упрощенную систему учета и отчетности, уплаченный НДС относится на затраты.

2.

Топливо для автомобилей, как известно, приобретается на АЗС. Кончился бензин - доехал до автозаправки и заправился за наличные. Так было раньше. Теперь так заправляться - себе в убыток. Ранее НДС из чеков АЗС выделялся расчетным путем, теперь раз нет счета-фактуры - нет и НДС. Уплаченный НДС относится не на затраты, а на дебет сч. 91/2 - прочие расходы. У ПБОЮЛ и у малых предприятий, применяющих упрощенную систему учета и отчетности, уплаченный НДС относится на затраты. Можно заключить договор с АЗС, получать счета-фактуры, оплачивать через банк и заправляться за талоны. Правда, это дороже, дольше и с привязкой к одной АЗС.

3.

ПБОЮЛ решил купить товаров на 1000 рублей наличными для последующей продажи за наличный расчет за 1260 рублей. От этой продажи он заплатит 60 рублей налога с продаж и 200 рублей НДС. Доход при этом обнулится. "А где входной НДС?" - спросите Вы. А входного НДС у него быть не должно. Если он купил товары с кассовым и товарным чеками, т.е. без счета-фактуры, то и входного НДС у него нет. Если он купил со счетом-фактурой, накладной и квитанцией приходного кассового ордера, то продавец нарушил правила расчетов с населением (ПБОЮЛ всё ещё считается населением), поскольку не применил ККМ. Счет-фактура и кассовый чек несовместимы, поскольку у продавца по книге продаж отображается либо счет-фактура, либо кассовая выручка. Таким образом, наш ПБОЮЛ от своей операции ничего не заработает. "Как же тогда все торгуют?" - спросите Вы. По безналу и по черному, ответим мы.

4.

Известная тяга человека к свободе, в том числе от НДС, для многих будет недостижимой мечтой, если порядок освобождения существенно не изменят. Всё дело в нереальных сроках. По окончании месяца, субъект малого бизнеса должен навести порядок с журналами полученных и выданных счетов-фактур – пронумеровать, прошить, опечатать. Дописать книгу продаж, с указанием номеров строк из книги покупок. Дописать книгу учета доходов и расходов. Подготовить и подать налоговую декларацию по НДС. Уплатить причитающийся НДС. Написать заявление об освобождении. Пусть всё это займет неделю, ведь в это же время надо и работать. Далее наш субъект идет в налоговую за получением справки об отсутствии задолженности. Срок прохождения платежа по НДС увеличивается на срок попадания к инспектору для сверки. Пусть это всё тоже займет неделю. Теперь субъекту надо не менее двух раз попытаться сдать заявление на освобождение, поскольку с одного раза не получится. Обязательно окажется, что что-то сделано неправильно. Две попытки - это те же два приемных дня, по которым идет прием налоговым инспектором. Так прошла третья неделя. Заявление сдано до 20 числа и в течение 10 дней налоговая инспекция должна дать освобождение. Считаем, что к финишной прямой пришел каждый 10 субъект. Налоговой необходимо принять несколько сот или тысяч решений. Что они не уложатся в 10 дней - ясно всем. Чтобы им оправдаться, многим будет отказано в освобождении по разным придиркам, например, нет в книге продаж номера ГТД, или нет ИНН покупателя, или нет указания страны происхождения. Этим они отсекут около половины претендентов. Наконец, решения приняты, и их необходимо просто напечатать и подписать. Сами знаете, сколько им надо на это время. Тем, кому по тем или иным причинам не дали свободу, любезно предложат попытаться ещё раз пройти этот путь унижения и позора в следующем месяце.

5.

В ст. 145 НК РФ предусмотрен порядок освобождения от исчисления и уплаты налога, если в течение предшествующего квартала налоговая база таких организаций и индивидуальных предпринимателей, без учёта НДС и налога с продаж, не превысила 1 млн. рублей. Допустим, что предприниматель в этом году зарабатывает 330 тыс. рублей в месяц. Так он освобождается от НДС. Но известно, что каждый год происходит инфляция, на 1-3%. И если бы ставка была определена количеством минимальных зарплат, равных 1 млн. рублей, то особых бы проблем не возникало, т.к. она бы поднималась вместе с инфляцией. А в настоящей ситуации этот 1млн. через некоторое время просто обесценится! И предприниматели, которые как зарабатывали 330 тыс. рублей, так и зарабатывают, всё равно вынуждены будут платить НДС.

Мина, заложенная при принятии закона “Об упрощенной системе …”, позволила, прикрываясь заменой подоходного налога патентом, ввести в число плательщиков налога с продаж ПБОЮЛ с патентом. Этот тяжелый удар они перенесли, путем увеличения серой и черной массы, что для патента было нелогично. Теперь, прикрываясь той же миной, налоговая желает уничтожить ПБОЮЛ, обложив их НДС. НДС – это оружие массового поражения ПБОЮЛ – самый сложный и запутанный налог. Чтобы выжить каждый ПБОЮЛ должен будет нанять учетчика НДС, или перейти в мир иной – черный, без намека серости.

Логика последних событий показывает, что бюджет России формируется исключительно благодаря налоговым органам! Те, кто полагает, что налоговая лишь собирает налоги с эффективно хозяйствующих субъектов - "ошибаются". Сбор налогов, по мнению властей, должен быть построен таким образом, чтобы налогоплательщику ничего не оставалось делать, кроме как заплатить налоги и далее жить спокойно, без предпринимательских порывов и желаний. Ну кто ещё может сделать такое, кроме "доблестных" налоговых органов. Уж они то знают, как поступать с баранами, т.е. с нами - налогоплательщиками. Для них главное не законы, а руководство.

Первое, что нужно сделать, это написать методические рекомендации по мотивам закона "для своих", но так, чтобы налогоплательщики были в курсе и не помышляли о верховенстве Закона и здравого смысла. Затем отчетные формы надо сделать такими, чтоб с ними не могли разобраться ни налогоплательщики, ни налоговые инспектора. Потом нужно сделать как можно больше разных многостраничных деклараций и требовать их как можно чаще - раз в месяц, с каждого, независимо от его результатов. Для запутывания надо указать, что подавать надо не все листы и не все декларации, а если кто так поступит, то потребовать, чтобы подавал все и со всеми листами. В декларациях надо учесть все, даже самые экзотичные случаи жизни, и пусть только кто попробует во всём этом разобраться. В результате подать декларацию правильно никто не сможет, и всех можно будет штрафовать. Вот неиссякаемый резерв для уплаты внешнего долга!

Поданы первые декларации по НДС от ПБОЮЛ! Как это романтично - купить два 10 страничных бланка по 10 рублей. На коленке записать ИНН, ФИО, АДРЕС, паспортные данные (всё, что может идентифицировать ПБОЮЛ). На десяти листах нарисовать четыре цифры в двух экземплярах (по большей части - нули) и персонально сдать налоговому инспектору, который специально не обучен заполнению этой декларации. Сдать за товарища - нельзя без нотариальной доверенности, но можно отправить по почте. Правда, до сдачи надо перечислить НДС в бюджет, но найти расчетный счет (12+20+20+10 цифр) и самостоятельно заполнить платежную квитанцию (все цифры записать два раза) не должны вызывать затруднений у ПБОЮЛ (по логике налоговых органов).

А как здорово заполнять ежемесячно авансовый расчет по единому социальному налогу на своих работников! Песня! Тот, кто придумал этот бланк, получил не иначе как экзамен-автомат в своем экономическом техникуме. О, где вы, бланки 2000 года!

Но "толковых" студентов к счастью не так много. Поэтому остальные налоги - налог с продаж, единый социальный налог с самого предпринимателя и декларация по налогу на доходы физических лиц - остались прежними. Пока... Эти декларации и расчеты можно по старинке заполнять с помощью налогового инспектора, т.е. под его диктовку. То, что это займет не менее часа, никого не волнует. Это же рабочее время предпринимателя, а не работника государственного предприятия. То, что предприниматель вынужден будет совершить несколько посещений инспектора - это тоже хорошо для чиновника - это хороший повод увеличить численность за счет того же предпринимателя.

Вот и доблестные рапорты - сбор единого социального налога за февраль 2001 года выполнен налоговыми органами на 117 процентов! УРА! Не останавливайтесь на достигнутом, ТОВАРИЩИ, берите повышенные обязательства - 150, 200 процентов, чтоб они (предприниматели) домой на карачках приползали. Чтоб у них мысли о своем бизнесе дрожь в коленках вызывали. Будут знать, как работать в России на личное благосостояние. Всем надо работать только на государство (войну в Чечне и внешний долг), а то врачам и учителям (депутатам и чиновникам) нечем платить зарплату.

... А дальше каждый продолжит сам (долго и с выражениями). Но от этого мало что изменится ...

Государство на словах всегда думало о том, как поддержать представителей малого и среднего бизнеса. Сколько фондов поддержки малого предпринимательства было создано, которые работают до сих пор. В СМИ было сказано очень много слов о необходимости поддержки малого бизнеса. Как теперь всем ясно, всё это было рассчитано на иностранных потребителей. На деле же, на свет появился налог с продаж и вмененный налог - чудовищные во всей своей несправедливости. Ещё в июле 2000 года москвичи могли радоваться тому, что в Москве налог на вменённый доход не был принят. Ведь в тех регионах, где его приняли, предприниматель, как класс, был практически уничтожен или, в лучшем случае, низвергнут в область теневой экономики с ее нечеловеческими правилами игры. Но в зимой того же года, чтобы негде было укрыться, ввели налог с продаж в Московской области. Куда теперь податься от оборотного налога, который без ножа режет малый бизнес? Банки работают плохо и ненадежно, а наличный оборот оказался под прессом налога с продаж. Некоторые экономисты полагают, что этим они сократят цепочку от производителя до потребителя. Но на практике, они просто теряют второй конец цепочки.

Следует заметить, что в 2000 году было принято и несколько весьма неплохих законов, в поддержку представителей малого и среднего бизнеса, а также предоставлены некоторые льготы для предпринимателей. Но сделано это было настолько тихо, что многие предприниматели об этом не знают. Те, кто знают, не верят в то, что государство их может столь щедро одарить, и видят в этом подвох. Лишь незначительная часть предпринимателей используют эту поддержку в своей деятельности, но и то не в полном объеме. Госчиновники, то ли в силу своей некомпетентности, то ли в силу того, что проинструктированы соответствующим образом, подчас сознательно вводят предпринимателей в заблуждение. В результате, все усилия государства по выводу малого и среднего бизнеса из тени не приносят значительного успеха. Отсутствие пропаганды идей предпринимательства, на сегодняшний день оборачивается для государства слабой экономической активностью населения и, как следствие, низким уровнем собираемости налогов. Мелкий производитель штучной продукции влачит жалкое существование, под прессом своего "АОЗТ" или "ООО", переплачивая бухгалтерам, аудиторам, налоговой инспекции, наивно полагая, что предпринимателем без образования юридического лица быть несолидно. Он подчас уверен, что с ним как с предпринимателем без образования никто не захочет иметь дела. А ведь надежность предпринимателя не выше - предприниматель несет ответственность по сделкам, всем своим имуществом, в то время как какое-нибудь "ООО" рискует зачастую лишь в пределах скромной суммы своего уставного капитала.

ЗаключениеИтак, в заключение, хочу ещё раз выделить основные проблемы в налогообложении РФ:

1. Фискальный крен в налогообложении, на первый план выдвигается только пополнение доходной части бюджетов, регулирующей функции не придается должного значения, хотя именно она дает толчок экономическому развитию.

2. Высокий уровень налогообложения предприятий и организаций и особенно налога на прибыль и НДС.

3. Нестабильность налогового законодательства и особенно по прибыли, НДС, акцизам.

4. Современная налоговая система слишком сложна для понимания налогоплательщиком и эффективного управления со стороны налоговых органов. Это ведет к лишним административным издержкам и порождает изощренные способы ухода от уплаты налогов.

Похожие работы

... целом. Ведь человек и только человек является созидателем материальных, культурных и духовных благ. Вне человека управление бессмысленно. В полной мере это касается и кадров государственных органов и местного самоуправления. К сожалению, интеллектуально-демографический ресурс современной России, как и прежде, используется не всегда продуманно и рационально. По оценке Президента РФ7 «положение в ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... , что приоритетным направлением станет рыбная отрасль, в которой теневой оборот рыбопродукции приносит прибыли примерно столько же, сколько торговля наркотиками! - Даже в условиях экономического кризиса теневая экономика в России не утратила устойчивой тенденции к росту. По оценке аналитиков американского инвестиционного банка Chase Manhattan, в 1999 г. темп ее прироста составил 5,4 % в год, в ...

... пожеланием из-за скудости госбюджета, недостатка политической воли у властей, противодействия чиновников, настроенных против рыночных реформ. Цели и методы антимонопольного регулирования в России В ходе реализации антимонопольных мер преследуются следующие основные цели: 1. Обеспечение единства экономического пространства на территории Российской Федерации 2. Обеспечение «прозрачности» ...

0 комментариев