Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

Классические схемы ипотечного кредитования в международной практике строительства

МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

Строительство и приобретение жилья Фондом

Инвестор как продавец

МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ

Механизм ипотечного кредитования как составная часть жилищной политики

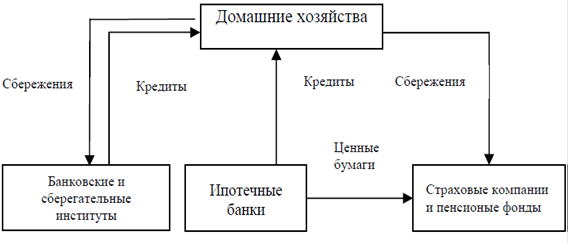

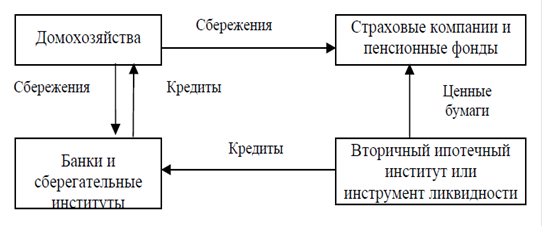

Альтернативные модели ипотечного кредитования инвестиционных проектов по строительству жилья

Ивасенко А.Г. Ипотечное кредитование: Сущность, проблемы и перспективы развития: Учебное пособие. -Новосибирск: НГАЭиУ, 1996

Навигация

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

299163

знака

18

таблиц

40

изображений

На правах рукописи

УДК

КОЗЛОВ ВАСИЛИИ НИКОЛАЕВИЧ

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Специальность 08.00.05 - Экономика и управление народным хозяйством

Диссертация на соискание ученой степени кандидата экономических наук

Научный руководитель -

Новосибирск - 2002

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИПОТЕЧНЫХ 7

ОТНОШЕНИЙ И СОСТОЯНИЕ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ

СИСТЕМЫ

1.1. Экономическое и правовое содержание ипотечных отношений как 7

составной части экономической строительной системы

1.2. Система ипотечного кредитования как инструмент преодоления 30

кризисных явлений в строительстве в условиях транзитивной экономики

1.3. Классические схемы ипотечного кредитования в международной 33

практике строительства

2. МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ 52

СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ

ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

2.1. Современное состояние жилищной проблемы России и анализ методов 52 программного решения

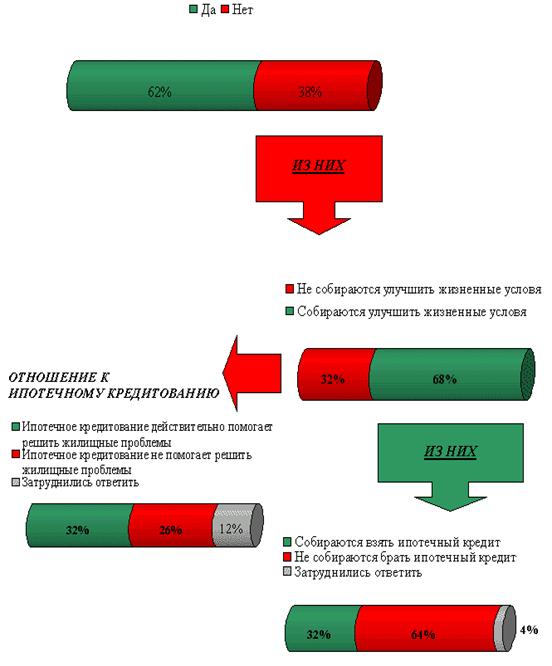

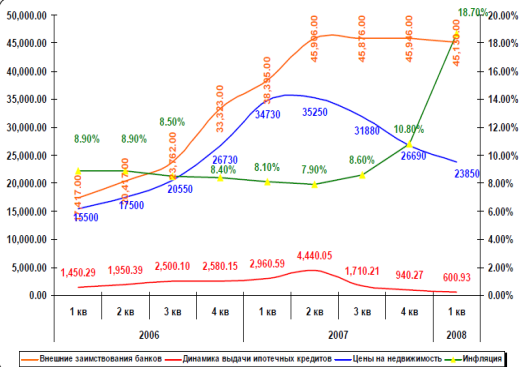

2.2. Мониторинг становления ипотечных строительных отношений в 61

Российской Федерации: федеральный и региональный уровни

2.3. Анализ системы управления рисками и страховой защиты при 78

ипотечных строительных операциях

3. МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ 90

СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В

ТРАНЗИТИВНОЙ ЭКОНОМИКЕ

3.1. Методические основы комплексного подхода к организации выдачи 90

ипотечных ссуд для строительства жилья банками Российской Федерации

3.2. Механизм ипотечного кредитования как составная часть жилищной 99

политики

3.3. Альтернативные модели ипотечного кредитования инвестиционных 109

проектов по строительству жилья

ЗАКЛЮЧЕНИЕ 129

СПИСОК БИБЛИОГРАФИЧЕСКИХ ИСТОЧНИКОВ 132

ПРИЛОЖЕНИЯ 142

ВВЕДЕНИЕ

Актуальность темы исследования. Приобретение собственного жилья -первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить ни о каких социальных приоритетах общества.

Исходя из этого, реализация конституционных прав граждан на достойное жилище рассматривается как важнейшая социально-политическая и экономическая проблема. От выбора тех или иных подходов к решению этой проблемы в значительной мере зависит общий масштаб и темпы жилищного строительства, реальное благосостояние людей, их моральное и физическое самочувствие, политические оценки и мотивация поведения.

До перехода на рыночные отношения основными источниками пополнения жилого фонда страны являлись государственное жилищное строительство и строительство жилья предприятиями и организациями, кооперативное и индивидуальное строительство играло вспомогательную роль. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира.

При остром недостатке источников финансирования жилищного строительства потребность в жилье возрастает за счет притока в Россию беженцев из ближнего зарубежья и передислокации воинских частей. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом [29, с. 100]. Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Возрастающая потребность и недостаточная разработанность теоретического и прикладного инструментария ипотечного жилищного кредитования обусловили выбор темы исследования. В условиях реформирования экономики России формирование

жизнеспособной системы ипотечного жилищного кредитования является одной из актуальных задач, как на макроэкономическом, так и на микроэкономическом уровнях. Успешное решение этой задачи возможно только при системном согласовании экономической, правовой и организационной сторон внедрения жилищной ипотеки в российскую практику.

Цель и задачи исследования. Целью диссертационной работы является развитие теоретических основ и разработка методики формирования и внедрения моделей ипотечного жилищного кредитования. Для достижения указанной цели были поставлены следующие задачи:

• обобщить теоретические экономические и правовые основы ипотеки (залога недвижимости), включая анализ действующих в мировой практике классических моделей ипотечного кредитования;

• проанализировать результаты практических решений наиболее актуальных вопросов ипотечного жилищного кредитования через призму сложившегося международного опыта и отечественной практики функционирования ипотечных отношений;

• выработать практические рекомендации, связанные с проведением ипотечных операций на региональном и местном уровнях (на примере ООО «Жилищное общество Гальбштадт» Немецкого национального района Алтайского края);

• выявить и обобщить современные тенденции развития ипотеки на федеральном и региональном уровнях, обозначить основные проблемы развития ипотеки в России, а также попытаться найти наиболее приемлемые в настоящее время пути их решения.

Объектом исследования является процесс внедрения системы ипотечного жилищного кредитования в условиях рыночных трансформаций экономики России.

Предметом исследования выступают экономические отношения, складывающиеся в процессе реализации схем ипотечного кредитования, теоретические основы и механизмы формирования жизнеспособной модели ипотечного жилищного кредитования. Теоретической и методологической основой диссертации послужили работы ведущих отечественных и зарубежных специалистов в области ипотечного жилищного кредитования. Эмпирическую основу составили аналитические обзоры и статистические данные Госкомстата РФ, периодические издания России, действующие законы, постановления Правительства РФ и другие нормативно-правовые документы. Наибольшее влияние на проведенное автором исследование оказали работы таких специалистов как В.А.Кудрявцев, В.М.Ланцов, Е.В.Кудрявцева, Р.Страйк, Е.Б.Кибалов, А.Г.Ивасенко, Н.Б.Косарев, Л.Ю.Руди, А.Ю.Шарипов, В.В.Лимаренко, А.И.Щербаков, В.М.Агапкин, В.Беленький и многих других.

Методика исследования. В диссертации применены методы статистического, экономико-математического и системного анализа, социологические методы исследования и графический инструментарий.

Научная новизна проведенного исследования заключается в произведенной автором попытке не только представления ретроспективы развития ипотеки в России и за рубежом, обобщения теоретических экономических и правовых основ развития ипотеки, но и обобщения и анализа практического опыта внедрения и развития ипотеки не только на федеральном уровне, но и на уровне отдельных регионов, с выработкой практических рекомендаций по разработке возможных схем внедрения ипотеки на уровне отдельного региона, а также выявление современных тенденций и проблем развития ипотеки в России и выработка возможных путей решения наиболее актуальных из них. Научные положения, выводы и рекомендации диссертационного исследования обоснованы не только теоретически, но также подтверждены результатами практического внедрения разработанных автором схем в ООО «Жилищное общество Гальбштадт» Немецкого национального района Алтайского края и применения их в ходе осуществления своей основной деятельности, связанной с реализацией уставных целей организации, вследствие чего не возникает сомнения в их достоверности и возможности их применения на практике.

Практическая значимость и апробация работы. Полученные в диссертационном исследовании результаты позволяют применить представленные выводы для моделирования ипотечных отношений в стране в целом и на уровне региона, и с точки зрения специалиста-эксперта открывают широкое поле для реализации изложенных выводов на практике, особенно в рамках региональной жилищной политики.

Основные результаты работы опубликованы в 34 работах общим объемом 17 п.л. и представлены в составе материалов научно-практических конференций и семинаров.

Результаты исследования были доведены до прикладных разработок и апробированы в 1. Новосибирске и г. Юрге. Материалы, полученные в ходе диссертационного исследования вошли в разработку учебно-методических материалов по дисциплинам «Финансы, денежное обращение и кредит», «Финансовый менеджмент», «Инвестиции», изучаемым студентами.

Структура и объем диссертационной работы. Диссертация состоит из введения, трех глав, включающих 9 параграфов, заключения, библиографического списка использованной литературы и 11 приложений. Основное содержание работы изложено на 119 страницах, иллюстрировано 11 таблицами и 14 рисунками. Список использованных источников насчитывает 143 источника. Представленная структура работы позволила соединить теоретические, методологические и практические проблемы, возможные варианты их решения и результаты исследования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИПОТЕЧНЫХ ОТНОШЕНИЙ И СОСТОЯНИЕ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ

1.1. Экономическое и правовое содержание ипотечных отношений как составной части экономической строительной системы

В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования [120, с. 174].

Ипотека - это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование - тго кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств [113, с. 186].

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты.

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником обьекта недвижимости первичных, вторичных и т.д. закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала) [113, с. 187].

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекгы недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

• функция финансового механизма привлечения инвестиций в сферу материального производства;

• функция обеспечения возврата заемных средств;

• функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

• функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др. [12, с.11].

Можно выявить следующие отличительные особенности ипотечного кредита.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

0 комментариев