За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні

Економічний зміст, мета та завдання інвестиційної діяльності

Забезпечення фінансової стійкості та платоспроможності компанії (фірми), підприємства у процесі здійснення інвестиційної діяльності

Амортизаційні відрахування

Навигация

Забезпечення фінансової стійкості та платоспроможності компанії (фірми), підприємства у процесі здійснення інвестиційної діяльності

Проблема інвестування єкономіки України за рахунок внутрішніх резервів

34807

знаков

0

таблиц

2

изображения

5. Забезпечення фінансової стійкості та платоспроможності компанії (фірми), підприємства у процесі здійснення інвестиційної діяльності.

Усі перелічені завдання інвестиційної діяльності тісно взаємопов'язані та взаємозумовлені. Так, забезпечення високих темпів розвитку компанії (фірми), підприємства може бути досягнуте, з одного боку, за рахунок добору високоприбуткових інвестиційних проектів, а з іншого - за рахунок прискорення реалізації інвестиційних програм, передбачених на тому чи іншому етапі її розвитку. У свою чергу максимізація доходів (прибутку) від інвестицій, як правило, супроводжується значним підвищенням рівня інвестиційних ризиків, отже ці показники мають бути оптимізовані між собою. Мінімізація інвестиційних ризиків є одночасно найважливішою умовою забезпечення фінансової стійкості та платоспроможності компанії (фірми) у процесі здійснення інвестиційної діяльності.

Виходячи з цього, серед розглянутих завдань інвестиційної діяльності пріоритетною є не максимізація доходу (прибутку) від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку компаній (фірм) та підприємств при достатній їхній фінансовій стійкості.

4. Проблеми використання власних та залучених коштів підприємства для фінансування інвестицій

Фінансування інвестицій у перехідний до ринку період здійснюється за рахунок внутрішніх та зовнішніх джерел. До внутрішніх джерел належать власні кошти підприємств та заощадження населення, бюджетні асигнування (з державного та місцевих бюджетів), а також довгострокові кредити та позики (державні та комерційні). Зовнішніми джерелами є приватні прямі та портфельні іноземні інвестиції, а також іноземні кредити та позики (у тому числі під гарантії уряду).

Традиційно в Україні фінансування капітальних вкладень здійснювалось в основному за рахунок внутрішніх джерел. Можна припустити, що й надалі вони будуть відігравати вирішальну роль, незважаючи на активізацію залучення іноземного капіталу.

Сьогодні із загальної суми коштів, використаних підприємствами та організаціями, на розвиток і вдосконалення виробництва йде 20%, на соціальний розвиток - 8%. Найбільшу частку в сумі використаних коштів становлять платежі до бюджету - 45% (у 1992р. - 35%). У той же час у загальному обсязі власних та залучених коштів підприємств, що надійшли у 1993 р., основним джерелом фінансових ресурсів, як і раніше, залишається прибуток - 56%, на частку амортизаційних відрахувань припадає 24%, асигнування з бюджету та позабюджетних фондів становлять близько 9%, кредити банків - понад 11%.

Розглядаючи перспективи використання власних та залучених коштів підприємств для фінансування інвестицій можна виділити такі проблеми.

4.1. Прибуток підприємств як джерело інвестицій.

Нестачу фінансових ресурсів підприємства намагаються поповнити за рахунок підвищення цін на свою продукцію. У 1993 р. усе збільшення прибутку в народному господарстві визначалось ціновим фактором. Так, у промисловості в 1993 р. оптові ціни зростали швидше, ніж прибуток (відповідно в 10 разів на рік). Проте, збільшуючи ціни, підприємства зіштовхуються з обмеженням попиту, що призводить до проблем з реалізацією продукції та, як наслідок, до спаду виробництва. Це може поставити на грань банкрутства багато підприємств. Наприклад, у Росії у складному становищі опинився Волзький автомобільний завод: щоб забезпечити необхідні кошти для інвестицій, він постійно піднімав ціни на автомобілі "Жигулі", у результаті чого вони стали дорожчими від багатьох більш якісних іноземних моделей. Тому збут продукції ВАЗу стає проблематичним, а доля заводу - невизначеною. Тут необхідні урядові заходи, які могли б полегшити підприємству формування необхідних фінансових ресурсів для виробничого розвитку.

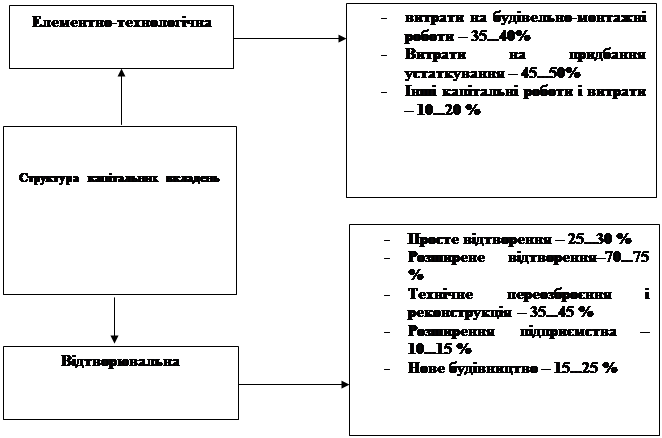

Різновиди і структура капітальних вкладень. За загальноприйнятим визначенням капітальні вкладення являють собою періодично здійснювані дострокові витрати капіталу на відтворення основних дій і об'єктів соціальної інфраструктури підприємства. З огляду на функціональну цілеспрямованість пізнають валові і чисті капітальні вкладення. Валові літальні вкладення[7] — це загальна сума одноразових ,»ат капіталу на просте і розширене відтворення очних основних фондів та об'єктів соціальної оструктурю, а чисті — витрати лише на розширене їх створення. Величину чистих капіталовкладень неважко "рахувати; для цього з загального обсягу капітальних вдень треба вилучити розмір амортизаційних відрахувань, і використовуються, як відомо, на просте відтворення певних фондів та іншого майна підприємства. За існуючими на підприємствах системами планування обліку до складу капітальних вкладень включають: 1) гість будівельно-монтажних робіт; 2) вартість усіх видів обичного устаткування, а також зараховуваних до повних фондів інструментів та інвентарю; 3) інші італьні роботи і витрати. До останніх відносяться:

тугість земельних ділянок; роботи по глибокому вдувальному бурінню на нафту, газ і термальну воду;

ефектні роботи; науково-дослідні роботи; вартість придбаних патентів і ліцензій; витрати на підготовку експлуатаційних кадрів для підприємств, що будуються.

Рис. 7.5. Пересічна елементyо-технологічна і відтворювальна структура капітальних вкладень на підприємствах різних галузей промисловості України.

Похожие работы

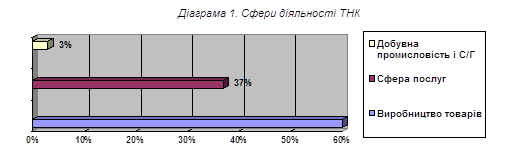

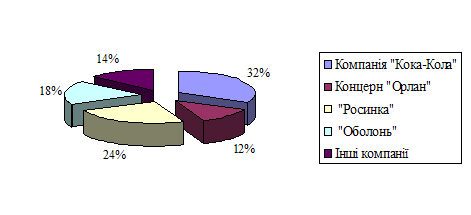

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

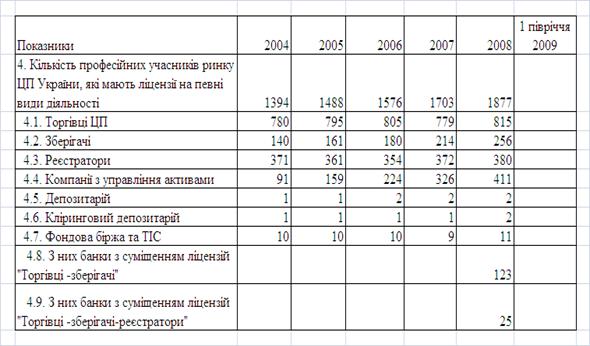

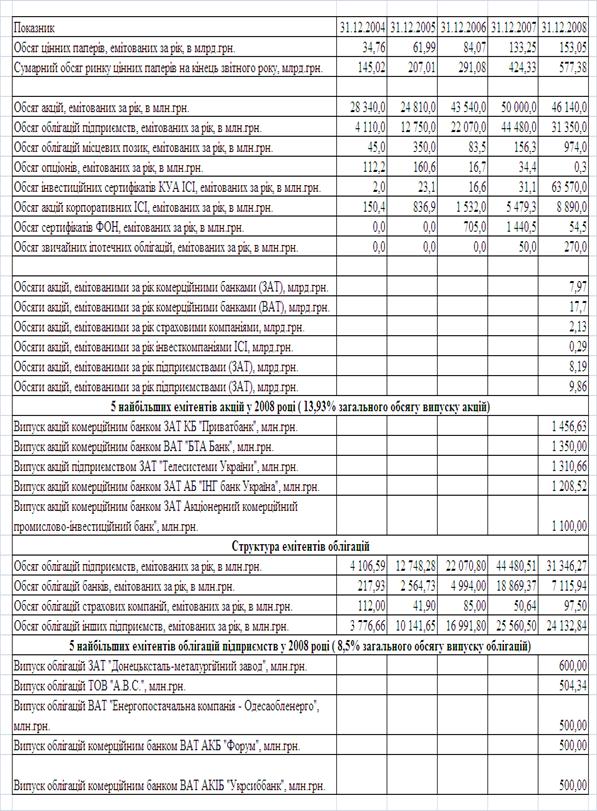

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

0 комментариев