Навигация

Система директ-костинг и ее практическое применение в анализе

32683

знака

7

таблиц

3

изображения

Содержание:

Введение2

Себестоимость и методы ее учета и

калькулирования 3

1.1. Экономическая сущность понятия себестоимость……. 3

1.2. Методы учета и калькулирования себестоимости. 3

1.3. Возникновение метода «direct-costing». 5

1.4. Использование метода «direct-costing» в разных

странах 6

2. Основные составляющие метода «direct-costing»….. 6

3. Практическое применение метода «direct-

costing»14

3.1. Пример 1. 14

3.2. Пример 2. 16

3.3. Пример 3. 18

3.4 Пример 4……………………………………………………….. 20

Заключение29

Список использованных источников 30

ВведениеВ современнойобстановке перехода к рынку, постоянно необходимо проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда показателей, одним из которых является себестоимость. Себестоимость можно рассчитать несколькими различными методами, одним из подобных методов является «direct-costing», который рассмотрен в данной работе. Как и любой метод, «direct-costing» имеет ряд преимуществ и недостатков, но во многих случаях он дает более объективную оценку ситуации, нежели методы, основанные на учете полных издержек. В данной работе проведен анализ того, в каких случаях это происходит, а также когда наиболее выгодно применять именно данный метод планирования учета и калькулирования себестоимости.

В первой главе данной работы освещена экономическая сущность понятия себестоимости, которое понадобится для анализа системы «direct-costing». Также здесь приведены статистические данные использования метода «direct-costing» в разных странах.

Во второй главе более подробно рассмотрены основные составляющие метода «direct-costing».

В третьей и четвертой главах приведены примеры практического использования метода «direct-costing». В частности в третьей главе рассмотрено практическое применение метода «direct-costing» в различных ситуациях, а в четвертой главе приведены примеры принятия управленческих решений с использованием метода «direct-costing» на конкретном молдавском предприятии.

ГЛАВА 1. Себестоимость и методы ее учета и калькулирования

1.1. Экономическая сущность понятия себестоимость.

Себестоимость продукции, товаров или услуг - это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее единицы. Она является синтетическим показателем. План по себестоимости продукции разрабатывается на основе прогрессивных норм использования оборудования, расхода сырья, топлива, материалов, заработной платы и так далее. В целях анализа производственной деятельности и разработки рациональной и эффективной концепции развития предприятия в процессе изготовления продукции исчисляется также и ее фактическая себестоимость. Сравнение плановой и фактической себестоимости позволяет объективно оценить степень рентабельности предприятия и рациональность использования как материальных, так и интеллектуальных ресурсов. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента и основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат. Но то, какие затраты и в какой мере включаются в себестоимость, зависит от метода ее учета и калькулирования.

1.2. Методы учета и калькулирования себестоимости.

Существует множество методов расчета себестоимости, но в принципе их можно разделить на две группы: методы учета на основе полных и на основе неполных, или переменных издержек.

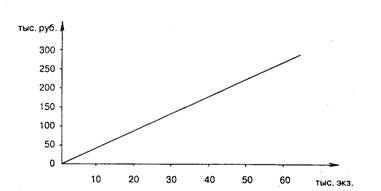

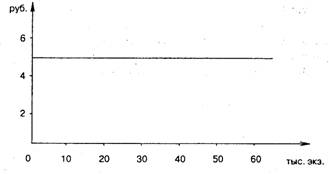

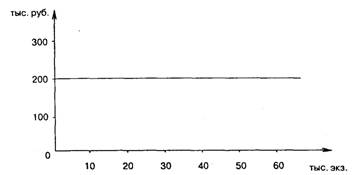

Однако в мировой практике существует один метод в корне отличающийся от них. Чаще всего данный метод упоминается под названием «direct-costing». Сущность его заключается в принципиально новом подходе к включению затрат в себестоимость. Они разделяются на постоянные, то есть не зависящие от объема выпуска продукции, к которым относятся амортизационные отчисления, зарплата управленческого персонала, некоторые виды местных налогов, и переменные, меняющиеся в прямой связи с изменениями объема выпуска, к примеру, затраты на сырье, комплектующие и т.п. Только переменные затраты включают в себестоимость единицы изделия. Для ее определения сумму переменных затратделят на количество произведенной продукции.

Постоянные же затраты вообще не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены.

Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Основным аргументом против этого выдвигают мысль о том, что постоянные затраты тоже участвуют в процессе создания продукции. Проще говоря, без завода и станков ничего бы вообще не создали, а значит они тоже создают себестоимость наравне с рабочей силой и прочими переменными издержками. Но поскольку постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции, чем больше объем производства, тем меньше доля постоянных затрат на единицу произведенной продукции, услуг, то рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно, поэтому их стоимость просто списывают из полученной предприятием прибыли.

ВАЛОВАЯ МАРЖА = ВЫРУЧКА – ПЕРЕМЕННЫЕ ЗАТРАТЫ, либо

ВАЛОВАЯ МАРЖА = ПОСТОЯННЫЕ ЗАТРАТЫ + ПРИБЫЛЬ

Величина валовой маржи (суммы покрытия) необходима для определения того, хватит ли доходов для покрытия постоянных затрат. В случае, если валовая маржа больше постоянных затрат образуется прибыль, меньше – Предприятие работает в убыток. Понятие валовой маржи необходимая часть системы «direct-costing», и будет часто Нами далее встречаться для определения различных показателей в этой системе.

Похожие работы

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... выручки от реализации продукции (работ, услуг) записью «Дебет 90 – Кредит 26», что и является признаком использования элементов системы «директ-костинг» на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике [4]. Следует отметить, что данный вариант использования элементов системы «директ-костинг» ...

... на уменьшение выручки от реализации продукции (работ, услуг) записью "Дебет 90 - Кредит 26", что и является признаком использования элементов системы "директ - костинг" на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике. Следует отметить, что данный вариант использования элементов системы "директ - ...

... ИТОГО в т. ч. переменные затраты постоянные затраты 538828 170808 368020 100 90,2 9,8 606567 186287 420280 100 90,6 9,4 67739 15479 52260 1,1 9,1 1,1 Для анализа прибыли в системе "директ-костинг" воспользуемся факторной моделью (2), которая позволяет определить зависимость исследуемой величины от таких факторов, как объем реализации, цена единицы ...

0 комментариев