Навигация

Основные виды ценных бумаг и их основные характеристики

75730

знаков

2

таблицы

5

изображений

Ценной бумагой в соответствии с гражданским кодексом РФ (ст. 142) называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. При этом следует учитывать, что под предъявлением в данном случае понимается не просто демонстрация наличия физического носителя ценной бумаги, а доказательство своих прав собственности на ценную бумагу. Приведенной в Гражданском кодексе определение ценной бумаги не может быть признано оптимальным.

В экономической литературе приводится достаточно много различных определений ценной бумаги. Наиболее точными являются определения, которые подчеркивают, что это документы, являющиеся титулом собственности или правом на получение дохода[1], также то, что это документы, подтверждающие права на реальные активы[2]. Последнее определение лаконично, но точно отражает сущностное понятие ценной бумаги.

Для того чтобы дать полную характеристику такой категории, как ценная бумага, необходимо рассмотреть основные присущие ей свойства:

1) ценная бумага свидетельствует о праве собственности на капитал. К таким ценным бумагам относятся акции;

2) ценная бумага отражает отношения займа между инвестором (лицом, купившим эту ценную бумагу) и эмитентом (лицом, осуществившим выпуск ценных бумаг). К такому виду ценных бумаг относятся облигации, векселя и т.п.;

3) ценная бумага дает право на получение определенного дохода от эмитента;

4) ценные бумаги в виде акций дают право на участие в управлении акционерным обществом;

5) ценные бумаги дают право на получение доли в имуществе предприятия-эмитента при его ликвидации.

Одним из существенных свойств ценной бумаги является ее способность служить предметом купли-продажи на фондовом рынке. Ценные бумаги свободно или с некоторыми ограничениями обращаются на рынке, обеспечивая перелив капитала от одного эмитента к другому, а также извлечение доходности от прироста курсовой стоимости и др. следует подчеркнуть, что ценная бумага может служить залогом получения кредита, обеспечением исполнения обязательств, быть объектом других гражданских отношений.

Именно способность обращения отличает ценную бумагу от других финансовых документов. Например, кредитный договор является сугубо индивидуальным, и его нельзя перепродать. Если же кредитные ресурсы привлекаются путем выпуска облигаций, то кредитор, являющийся владельцем облигации, может ее реализовать третьему лицу, чтобы получить при необходимости денежные средства до окончания срока обращения этой ценной бумаги.

Облигации. Если попытаться дать краткое определение облигации, то можно отметить, что облигация – это долговая эмиссионная ценная бумага, отражающая отношения займа между инвестором и эмитентом. Инвесторы, приобретающие облигации, являются кредиторами. Эмитенты – это предприятия, банки, органы государственного управления, выпускающие облигации, - являются заемщиками.

В настоящее время облигации, как финансовый инструмент, получили очень широкое распространение. По оценкам специалистов, мировой рынок облигаций составляет более 36 трлн. долл. И превосходит по своему объему рынок акций. Структура рынка облигаций по странам дана в таблице ниже.

Таблица 1.

Структура рынка облигаций на конец 1999г[3]

| Страны | Объем рынка, трлн. долл. | Удельный вес, % |

| США | 16,7 | 46,0 |

| Япония | 6,7 | 18,4 |

| Германия | 2,5 | 6,9 |

| Великобритания | 1,4 | 3,9 |

| Франция | 1,4 | 3,9 |

| Прочие | 7,6 | 20,9 |

| В том числе Россия | 0,04 | - |

| Всего | 36,3 | 100,0 |

Представленные в таблице данные свидетельствуют о том. Что на долю трех стран (США, Япония, Германия приходится более 70% мирового рынка облигаций. Рынок долговых финансовых инструментов развивается высокими темпами. За последние четыре года он увеличился более чем на 30%.

Эмитенты выпускают разнообразные виды и типы облигаций, каждый из которых обладает специфическими свойствами. Поэтому инвестор должен достаточно хорошо знать свойства каждого типа облигаций, чтобы принимать грамотные решения при покупке конкретных облигаций.

По методу обеспечения облигаций конкретным имуществом фирмы они подразделяются на закладные и беззакладные.

Закладные (обеспеченные) облигации выпускаются предприятием под залог конкретного имущества, имеющегося на данном предприятии (здания, машины, оборудование и т.д.)

Беззакладные (необеспеченные) облигации – это прямые долговые обязательства компании, которые не обеспечены никаким залогом.

В зависимости от вида обеспечения различают несколько видов закладных облигаций.

Ипотечными называются облигации, выпущенные под залог земли или недвижимости. Данные облигации являются наиболее надежными, так как с течением времени эти объекты в цене не теряют. Поэтому, закладывая недвижимость, компания может привлечь финансовых ресурсов на сумму, близкую к стоимости залога.

По облигациям с переменным (плавающим) залогом в качестве обеспечения выступают машины, оборудование. Материалы. Термин «переменный» (плавающий) залог подчеркивает, что стоимость имущества подвержена значительно большим колебаниям, чем земля и недвижимость.

Облигации под залог ценных бумаг обеспечены акциями, облигациями и другими ценным бумагами, которые принадлежат эмитенту. Стоимость залога определяется рыночной ценой данных ценных бумаг. В зависимости от качества закладываемых ценных бумаг определяется сумма, на которую могут быть выпущены облигации.

Как указывалось ранее, необеспеченные (беззакладные) облигации (unsecured bonds or debentures) [4] не обеспечены никаким залогом. Претензии владельцев необеспеченных облигаций выполняются в общем порядке наряду с требованиями других кредиторов. Фактическим обеспечением таких облигаций служит общая платежеспособность компании. Как правило, к выпуску необеспеченных облигаций прибегают крупные и известные компании, имеющие высокий рейтинг и хорошую кредитную историю. Имя этих компаний уже служит гарантом возврата денежных средств.

Изредка к выпуску необеспеченных облигаций прибегают молодые быстро прогрессирующие фирмы, у которых нет реальных физических активов, могущих служит залогом.

В целях защиты интересов инвесторов, российское законодательство [5] устанавливает определенные ограничения на выпуск необеспеченных облигаций, которые могут быть эмитированы не ранее третьего года существования компании. Это позволяет инвесторам анализировать финансовое состояние компании, как минимум, за два предшествующих года, изучить кредитную историю фирмы и принять взвешенное решение. При этом выпуск облигаций без обеспечения возможен в размерах, не превышающих величину уставного капитала компании, и только после его полной оплаты. Если компания предполагает осуществить облигационный займ на сумму, превышающую размер уставного капитала, то она должна получить обеспечение от третьих лиц.

В зависимости от способа получения дохода различают купонные и дисконтные облигации (coupon and zero-coupon bonds).

Дисконтные облигации называют облигациями с нулевым купоном, т.е. процент по ним не выплачивается, а владелец облигации получает доход за счет того, что облигация продается с дисконтом, т.е. по цене ниже номинала.

В зависимости от определения величины купона различают облигации с фиксированным и плавающим (переменным) купоном.

Купонные облигации могут выпускать с фиксированной процентной ставкой, доход по которой выплачивается постоянно в неизменном размере на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебание цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато высоким риском для эмитента. При снижении процентных ставок эмитент должен выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Поэтому, чтобы избежать процентного риска эмитенты прибегают к выпуску облигаций с плавающей процентной ставкой. Такой тип облигаций получил распространение в США в начале 80-х годов, когда процентные ставки были достаточно высоки и имели тенденции к изменению. В этих условиях компании предпочитали выпускать облигации с плавающей процентной ставкой, привязанной к какому либо показателю, отражающему реальную ситуацию на финансовом рынке. Обычно в США обязательства с плавающим процентом привязаны к доходности по трехмесячным казначейским векселям. При выпуске таких облигаций устанавливается процентная ставка на первые три месяца, а затем через каждые три месяца ставка корректируется в зависимости от доходности по казначейским векселям. Реальная процентная ставка пор облигациям конкретной компании складывается из двух составляющих: а) процентные ставки по казначейским векселям и б) дополнительной премией за риск

Особую разновидность составляют доходные облигации (income bonds). Фирма обязана выплачивать владельцам процентный доход по данным облигациям только в том случае, если у нее есть прибыль. Если прибыли нет, то доход не выплачивается. Доходные облигации могут быть простыми и кумулятивными. По простым облигациям не выплаченный доход за предыдущие годы компания не обязана возмещать в последующие периоды, даже при наличии достаточно большой прибыли. По кумулятивным облигациям, не выплаченный в связи с отсутствием прибыли процентный доход накапливается и выплачивается в последующие годы.

Индексируемые облигации. Индексируемые облигации выпускаются с целью защиты инвестора от обесценения облигаций в связи с инфляцией, изменением валютного курса и т.п. Поэтому отличительной чертой индексируемых облигаций является то, что сумма выплат по купону и номинальная стоимость облигаций корректируется на специальный коэффициент, отражающий изменение соответствующего показателя (темп инфляции, динамика валютного курса и т.п.). Впервые индексируемые облигации появились в 70-х годах в Великобритании. Эти годы характеризовались неустойчивыми темпами развития экономики и сравнительно высокой инфляцией. Для того чтобы уберечь средства инвесторов от обесценения, британским правительством были выпущены индексируемые облигации, по которым сумма купонных выплат и номинальная стоимость облигации корректировалась в зависимости от темпов инфляции.

В России индексируемые облигации выпускали некоторые компании, чтобы снять проблему валютного риска. Инвестор, покупая облигацию за рубли, принимает на себя риск обесценения национальной валюты. Подержав облигацию до срока окончания действия, при погашении он получит сумму в рублях, равную номинальной стоимости. Если за это время курс доллара существенно вырастет, то реальная доходность для инвестора может оказаться отрицательной величиной. Поэтому для успешного размещения облигаций предприятия должны предложить такой финансовый инструмент, который защитил бы владельцев рублевых облигаций от обесценения рубля по сравнению с долларом.

Отзывные облигации. Выпуская облигации с фиксированной купонной ставкой на длительный период времени, эмитент несет процентный риск, связанный со снижением процентных ставок в будущем. Для того чтобы застраховать себя от потерь при выплате фиксированного купонного дохода в условиях падения процентных ставок, компании прибегают к досрочному выкупу своих облигаций. Право на досрочный выкуп означает, что предприятие может до истечения официально установленной даты погашения облигаций осуществлять их выкуп. Для того чтобы проводить такие операции, в условиях выпуска облигаций должно быть оговорено право компании на досрочный выкуп (right to call or callability).

Российское законодательство допускает досрочный выкуп облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев.[6]

Облигации с частичным досрочным погашением. Выпуская облигации с единовременным сроком погашения, эмитенту придется в день погашения изыскать значительную сумму денежных средств для выплаты инвесторам номинальной стоимости всех погашаемых облигаций. Чтобы уменьшить бремя единовременных выплат, предприятия прибегают к выпуску облигаций, которые погашаются постепенно в течение определенного периода времени. В этом случае предприятие одновременно с выплатой купона погашает и часть номинальной стоимости облигации.

Международные облигации. Для привлечения капитала зарубежных инвесторов предприятия выходят на международные рынки облигаций. На мировых рынках обращаются различные типы облигаций. В основном среди них можно выделить две группы: иностранные и еврооблигации.

Иностранная облигация – это облигация, выпущенная зарубежной компанией на рынке другой страны в валюте этой страны. Наиболее привлекательными для эмитентов являются рынки США, Великобритании и Японии, где сосредоточены колоссальные финансовые ресурсы. Если эмитент из другой страны хочет привлечь капитал на рынке США, то он выпускает облигации в долларах США, регистрирует проспект эмиссии в соответствии с американским законодательством и размещает облигации на американском рынке.

Еврооблигации – это облигации, которые одновременно размещаются на рынках нескольких европейских стран. Рынок еврооблигаций сложился в 60-70-х годах и завоевал большую популярность, как среди эмитентов, так и среди инвесторов.

Отличительно чертой рынка еврооблигаций является то, что в качестве эмитентов выступают надежные заемщики, чьи репутация и кредитоспособность не вызывают сомнений. Только в этом случае есть гарантия размещения облигационного выпуска.

Для компаний рынок еврооблигаций является достаточно выгодным, так как позволяет получить дешевые финансовые ресурсы для осуществления крупных инвестиционных проектов.

Данные по еврооблигациям российских компаний на 01.08.2000г. представлены ниже (табл. ).

Таблица 2.

Еврооблигации российских компаний

| Эмитент | Валюта | Дата погашения | Купонная ставка, % | Цена, % от номинала | Доходность, % | |

| Спрос | Предложение | |||||

| Сибнефть | Долл. США | 15.08.00 | 10,7613 | 99,25 | 100,25 | 28,01 |

| МГТС | Долл. США | 19.03.01 | 12,5 | 97,00 | 99,00 | 17,58 |

| Мосэнерго | Долл. США | 09.10.02 | 8,375 | 81,64 | 82,64 | 18,96 |

| Татнефть | Долл. США | 28.10.02 | 9 | 84,75 | 85,75 | 17,46 |

АКЦИИ. Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации[7].

Выпускать в обращение акции имеют право предприятия, созданные в форме акционерных обществ. Особенностью акционерных обществ является то, что, их уставный капитал разделен на части и одна акция соответствует одной части уставного капитала.

В зависимости от стадии выпуска акций в обращение и их оплаты различают следующие виды акций: объявленные, размещенные, полностью оплаченные.

Объявленные акции – это предельное число акций соответствующего типа, которые могут быть выпущены компанией дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе акционерного общества или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4) от числа присутствующих по количеству акций.

На практике акционерное общество может никогда не выпустить в обращение такого числа акций, которые объявлены в уставе. Количество объявленных акций никак не связано с размером уставного капитала и может быть больше или меньше его величины.

Размещенные акции – это акции, которые приобретены акционерами. В момент учреждения акционерного общества все акции должны быть размещены между учредителями, т.е. в этом период не может осуществляться открытая продажа акций. При последующих эмиссиях размещенными считаются акции, которые реализованы акционерам. Только когда акции приобретены акционерами, они попадают в категорию размещенных и учитываются в составе уставного капитала.

Полностью оплаченные – это размещенные акции, по которым их владелец произвел 100%-ную оплату и средства зачислены на счета акционерного общества. Не все размещенные акции являются полностью оплаченными, так как может быть предусмотрена оплата акций в рассрочку. В частности, учредители при создании акционерного общества могут оплачивать акции в рассрочку. Таким образом, акции размещены, приобретены учредителями, но полностью могут быть не оплачены.

Обыкновенные акции. В формировании финансовых ресурсов акционерных обществ обыкновенные акции играют решающую роль. Их доля в уставном капитале общества в соответствии с российским законодательством не может быть менее 75%. Во многих обществах, например в АО «Газпром», уставный капитал сформирован только за счет обыкновенных акций.

Приобретая обыкновенную акцию, инвестор делает бессрочный взнос в уставный капитал компании. Одна из главных особенностей обыкновенной акции как носителя права собственности заключается в том. Что акционер в большинстве случаев не может потребовать у АО вернуть ему внесенную сумму. Именно это позволяет АО свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам по их запросу. Обыкновенная акция – это бессрочная ценная бумага, она не выпускается на какой-то оговоренный период. Жизнь акции прекращается лишь с прекращением существования АО. Важнейшее свойство обыкновенных акций – это право голоса при принятии решений на собраниях акционеров. По российскому законодательству обыкновенная акция предоставляет каждому акционеру одинаковый объем прав, в том числе и право голоса.

Привилегированные акции. Выпуская привилегированные акции, компания преследует цель привлечения дополнительного капитала, который в учете отражается как собственный капитал. Привилегированные акции в соответствии с российским законодательством наряду с обыкновенными акциями образуют уставный капитал акционерного общества. Особенностью привилегированных акций является то, что эти ценные бумаги одновременно имеют черты, присущие и облигациям, и акциям.

Владелец привилегированных акций, так же как и держатель облигаций, имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями.

Конвертируемые ценные бумаги

Конвертируемая ценная бумага - это облигация или привилегированная акция, которая на определенных условиях может быть обменена на некоторое число обыкновенных акций.

Конвертации (обмену) подлежат только облигации или привилегированные акции. Право на конвертации и условия обмена должны быть предусмотрены при выпуске этих ценных бумаг и отражены в проспекте эмиссии. Механизмы конвертации облигаций и привилегированных акций весьма похожи и имеют много общих черт. Поэтому мы рассмотрим, как компании выпускают конвертируемые ценные бумаг и на примере облигаций.

Права, варранты, депозитарные расписки, векселя.

Законодательство большинства стран содержит положение о наличии у владельцев обыкновенных акций преимущественных прав (preemptive rights) на приобретение дополнительных акций нового выпуска. Российская система регулирования фондового рынка также предусматривает, что акционеры имеют преимущественное право на покупку размещаемых посредством открытой или закрытой подписки дополнительных акций и ценных бумаг, конвертируемых в акции. Таким образом, инвестор, владеющий акциями конкретной компании, при новой эмиссии имеет право на приобретение этих акций в количестве, пропорциональном числу принадлежащих ему акций определенного типа.

Обычно владение одной акцией дает одно право. Для того. Чтобы реализовать эту привилегию, владельцам обыкновенных акций рассылаются уведомления о том, что у них имеется право приобрести дополнительные обыкновенные акции пропорционально числу имеющихся у них акций. В уведомлении указывается число прав, которыми обладает акционер, срок действия права, цена реализации права, т.е. по какой цене он может приобрести дополнительные акции нового выпуска.

Варранты. Варранты по механизму действия и своему содержанию весьма близки к правам. Варрант – это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода времени определенное число обыкновенных акций по заранее фиксированной цене.

Отличие варранта от права заключается в периоде действия. Если право – это краткосрочная ценная бумага, которая функционирует на рынке 3-4 недели, то варрант выпускается на длительный период времени и действует 3-5 и более лет.

Обычно варранты продаются вместе с облигациями, с тем, чтобы сделать выпуск облигаций более привлекательным для инвесторов.

Депозитарные расписки. Депозитарная расписка – это свободно обращающаяся на фондовом рынке производная (вторичная) ценная бумага на акции иностранной компании, депонированные в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме. В мировой практике различают два вида депозитарных расписок:

· ADR (American depositary receipt) – американские депозитарные расписки, которые допущены к обращению на американском рынке;

· GDR (global depositary receipt) – глобальные депозитарные расписки, операции с которыми могут осуществляться и в других странах.

Депозитарные расписки делятся на спонсируемые (sponsored ADR) и неспонсируемые (non-sponsored ADR).

Неспонсируемые ADR выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Преимуществом неспонсируемых ADR является относительная простота их выпуска.

Спонсируемые ADR выпускаются по инициативе эмитента. Таким же путем организуется и выпуск GDR.

Векселя. Вексель не является эмиссионной ценной бумагой, для его выпуска не надо составлять проспект эмиссии и регистрировать ворганах ФКЦБ. Достаточно принять решение на уровне руководства предприятия, и вексель может быть выпущен в обрашение.

Вексель – это безусловное долговое обязательство указанного в векселе плательщика оплатить определенную сумму в установленные сроки. Вексель является одной из наибоолее старых ценных бумаг, используемыхх в мировой практике. Еговозникновение относят к XII веку в связи с расчетами за товары на рынке Италии, когда менялы и банкиры наряду с традиционными операциями по размену денегг, выдачей кредита и др. стали осуществлять перевод денежных средств из одной страный вдругую.

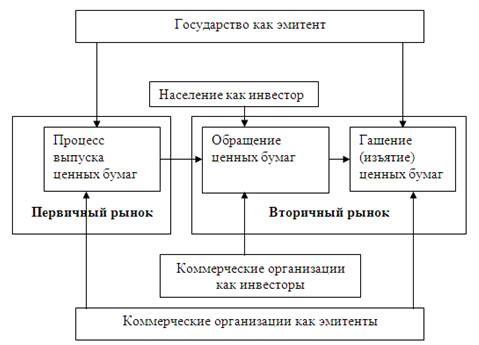

Государственные ценные бумаги. Эмиссия государственных ценных бумаг направлена на решение следующих задач:

· Покрытие постоянного дефицита государственного бюджета;

· Покрытие краткосрочных кассовых разрывов в бюджете в связи с неравномерностью поступления налогов и производимых расходов;

· Привлечение ресурсов для осуществления крупномасштабных проектов;

· Привлечение ресурсов для покрытия целевых расходов правительства;

· Привлечение средств для погашения задолженности по другим государственным ценным бумагам;

Поэтому в зависимости от цели выпуска различают:

Долговые ценные бумаги для покрытия постоянного дефицита государственного бюджета, переходящего из года в год. Как правило, среднесрочные и долгосрочные ценные бумаги выпускаются именно с этой целью и обслуживают систематическую задолженность государства.

Ценные бумаги для покрытия временных дефицитов бюджета (кассовых разрывов), которые образуются в связи с определенной цикличностью поступления налогов и постоянными расходами из бюджета.

Целевые облигации, выпускаемые для реализации конкретных проектов. Например. В Великобритании правительством осуществлялись выпуски транспортных облигаций, в результате чего были сформированы ресурсы для национализации транспорта. В Японии широко практикуются правительственные эмиссии строительных облигаций для реализации крупномасштабных программ по строительству дорог и др. В России в качестве таких ценных бумаг можно рассматривать облигации АО «высокоскоростные магистрали», которые были выпущены под гарантию правительства РФ, средства от продажи данных облигаций направлялись на финансирование строительства железнодорожной магистрали Москва – Санкт-Петербург.

Ценные бумаги, предназначенные для покрытия государственного долга предприятиями и организациями. Такие виды ценных бумаг достаточно широко применялись в России в условиях систематических неплатежей, когда предприятия не платили в бюджет, а правительство не могло расплатиться по государственным заказам. Для решения этой проблемы Минфином РФ в 1994 – 1996 годах выпускались казначейские обязательства, выполняемые по государственному заказу и финансируемые за счет средств федерального бюджета.

Государство на фондовом рынке выступает не только крупнейшим эмитентом, аккумулирующим средства частных корпоративных инвесторов для покрытия общегосударственных расходов, но и крупнейшим оператором фондового рынка.

Похожие работы

... Если инвестор страхуется от роста цены бумаги, то он может отдать брокеру приказ купить ее, как только данная цена возникнет на рынке. 3. Структура рынка ценных бумаг. Фондовая биржа и ее функции. Важнейшими структурами рынка ценных бумаг как финансовой категории являются участники рынка ценных бумаг, осуществляющие свою профессиональную деятельность и фондовые биржи. ...

... — брокеры. В свою очередь брокеры находят друг друга в одной из торговых систем. Первыми такими системами исторически оказались фондовые биржи. Первоначальная роль бирж — просто сводить друг с другом тех, кто профессионально посредничает на рынке ценных бумаг. В дальнейшем они приняли на себя еще ряд функций (см. ниже). Правила торговли на бирже предусматривают определенный механизм установления ...

... являются: • фондовый рынок; • рынок государственных бумаг; • вексельный рынок; • рынок ипотечных бумаг. Фондовый рынок - это рынок акций (преимущественно), облигаций и вторичных от них ценных бумаг. Он является самым развитым вторичным рынком ценных бумаг, имеет относительно обособленные рыночную инфраструктуру и законодательство. Рынок государственных ценных бумаг всегда обособлен от рынка ...

... ограниченного круга финансовых субъектов вызывает опасения, так как дестабилизация финансовой системы может быть делом очень узкого круга финансовых инструментов. Глава II Состав и функции рынка ценных бумаг. Теория эффективного рынка Рынок ценных бумаг (фондовый рынок) является неотъемлемой чертой развитой рыночной экономики, обеспечивающей приток капитала. Рынок ценных бумаг, как и ...

0 комментариев