Созданием эффективной системы защиты интеллектуальной собственности, формированием позитивного отношения общества к предпринимательской деятельности

Фирма – основной институт в рыночной экономике

Почему существуют фирмы

Цели деятельности фирмы

Государство и фирма. Тенденции развития

Менеджеральная теория фирмы: максимизация дохода от продаж

Поведенческие теории фирмы: множественности цели

Переход к гибкому автоматизированному производству как основа изменений в управлении

Организационные структуры управления фирмой

Гибкое предприятие – организация XXI века

Планирование и выработка стратегии фирмы

Стратегия цен массовых закупок товары продаются со скидкой в расчете на то, что можно ожидать значительного увеличения объема закупок

Навигация

Менеджеральная теория фирмы: максимизация дохода от продаж

Фирма в системе рыночных отношений. Теория фирмы

138510

знаков

5

таблиц

9

изображений

2. Менеджеральная теория фирмы: максимизация дохода от продаж.

Эта концепция исходит из предпосылок, что:

· оперативное управление осуществляют не собственники, а профессиональные менеджеры;

· цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода.

Данные предпосылки имеют под собой реальное основание, поскольку в связи с доминированием в современных условиях акционерной формы собственности владельцы акций являются лишь формальными собственниками, уступив свои права управления профессионалам. Разумеется, в данном случае речь идет не о малочисленной прослойке владельцев контрольного пакета акций, которые сохраняют за собой стратегический контроль над деятельностью фирмы. Речь идет о миллионах мелких, средних и даже крупных вкладчиков, подчас очень отдаленных (в прямом и переносном смысле) от дел корпорации.

Что касается второй предпосылки, она так же очень реалистична. Один из авторов этой концепции У.Дж. Бауман, отмечал в 1959 году, что есть ряд причин, по которым менеджеры действительно заинтересованы в максимизации объемов продаж. Прежде всего это объясняется прямой зависимостью жалования и всех дополнительных льгот и выплат, получаемых менеджерами от торговой выручки.

Разрабатывая далее менеджеральную концепцию, Уильямсон в 1963 году в качестве дополнительных обоснований отметил, что рост торговой выручки позволяет расширить штат, внедрить новые проекты. Это, в свою очередь, повышает статус менеджера: в его подчинении находится больше работников, растет его ранг служебной иерархии.

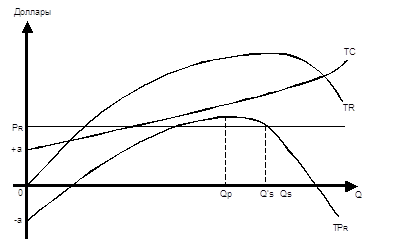

График на рисунке 1 демонстрирует степень возможного расхождения в объемах выпуска продукции фирмы и максимальной прибыли и максимальной торговой выручки.

![]()

В последнем случае объем производства и реализации увеличивается вплоть до того момента, пока предельный доход от продажи Qs-й единицы не станет равен 0. Это значит, что совокупный доход более не может увеличиваться, следовательно, он достиг максимума. При максимизации прибыли объем производства устанавливается на уровне Qp, поскольку именно в этой точке достигалась максимальная разница между совокупным доходом и совокупными издержками, т.е. прибыль была максимальной. Легко заметить, что при максимизации торговой выручки прибыль фирмы понижается по сравнению с вариантом максимальной прибыли. Это обстоятельство обычно вызывает недовольство акционеров, которые могут установить менеджерам минимально допустимый уровень прибыли. В этом случае, если такой ограничитель снижения прибыли установлен на уровне PR, менеджеры будут наращивать объем продаж до тех пор, пока это не станет угрожать падением прибыли ниже допустимых пределов. Новый объем продаж будет установлен на уровне Qs', соответствующем точке пересечения прямой PR и прямой совокупной прибыли.

В последнем случае объем производства и реализации увеличивается вплоть до того момента, пока предельный доход от продажи Qs-й единицы не станет равен 0. Это значит, что совокупный доход более не может увеличиваться, следовательно, он достиг максимума. При максимизации прибыли объем производства устанавливается на уровне Qp, поскольку именно в этой точке достигалась максимальная разница между совокупным доходом и совокупными издержками, т.е. прибыль была максимальной. Легко заметить, что при максимизации торговой выручки прибыль фирмы понижается по сравнению с вариантом максимальной прибыли. Это обстоятельство обычно вызывает недовольство акционеров, которые могут установить менеджерам минимально допустимый уровень прибыли. В этом случае, если такой ограничитель снижения прибыли установлен на уровне PR, менеджеры будут наращивать объем продаж до тех пор, пока это не станет угрожать падением прибыли ниже допустимых пределов. Новый объем продаж будет установлен на уровне Qs', соответствующем точке пересечения прямой PR и прямой совокупной прибыли.

Социологические исследования, проведенные английским экономистом Шипли в 1981 году, показывают, что практически половина всех британских фирм называют максимизацию продаж одной из наиболее важных своих задач. При этом крупные компании придают этой цели большее значение, чем мелкие. Из компаний с числом занятых свыше трех тысяч человек, каждая седьмая назвала максимизацию продаж своей главной целью. Тогда как среди всех компаний - лишь каждая четырнадцатая.

Результаты исследования института стратегического планирования США (1974 год) выявили, что в краткосрочном аспекте фирма предпочитают максимизировать объем продаж, тогда как в долгосрочном периоде их более волнует максимальная прибыль.

Теперь рассмотрим еще одну теорию фирмы - теория максимизации роста.

3. Теория максимизации роста.

Некоторые экономисты, в частности Маррис (1964), полагают, что собственники и менеджеры имеют общую цель, а именно максимизация роста фирмы. Менеджеры стремятся к этому, чтобы повысить свой личный статус и жалованье. Владельцы предприятия стремятся к увеличению его активов, преследуя цели личного обогащения. При этом Маррис отмечает, что менеджеры всегда предпочтут растущую фирму просто крупной фирме.

Центральным звеном теории Маркса является показатель, называемый нормой нераспределенной прибыли. Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидендов по акциям, другая остается нераспределенной и образует фонд развития производства. Отношение нераспределенной части прибыли к распределенной образуют норму нераспределенной прибыли, или норму удержанной прибыли. Если менеджеры будут распределять львиную долю прибыли в качестве дивидендов, акционеры будут в высшей степени довольны, а рыночный курс станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем низкая норма накопления не будет давать возможности для развития производства и роста фирмы.

Возможна иная ситуация. Менеджеры оставляют основную часть прибыли нераспределённой, что хорошо для производства и роста фирмы. Однако акционеры не довольны низкими дивидендами, они могут начать продавать акции, курс которых станет падать. Появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке.

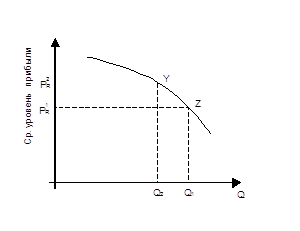

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли не простое дело и сопряжено с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа "сбалансированного роста", то есть выбор темпов роста капитала фирмы и объёма ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 2). Очевидно, что при увеличении капитала и объёма продаж фирмы средний уровень прибыли понижается. Вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций).

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли не простое дело и сопряжено с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа "сбалансированного роста", то есть выбор темпов роста капитала фирмы и объёма ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 2). Очевидно, что при увеличении капитала и объёма продаж фирмы средний уровень прибыли понижается. Вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций).

В каждом конкретном случае фирма выбирает требуемую комбинацию прибыльности и роста.

Чтобы выжить, фирма должна расти, наращивать объем продаж. Для этого ей следует увеличивать производственные мощности и осуществлять инвестиции. Всё это требует финансирования. Каким же образом может происходить рост фирмы?

![]() Первый путь к росту можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала. Источниками внутреннего роста фирмы служат:

Первый путь к росту можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала. Источниками внутреннего роста фирмы служат:

· собственные ресурсы фирмы, в первую очередь нераспределённая часть прибыли, в некоторой степени - амортизационный фонд;

· заёмные средства, полученные от банков и иных кредитно-финансовых институтов;

· средства от дополнительных эмиссий ценных бумаг.

Роль и значение различных источников внутреннего роста фирмы не одинаково и меняются в зависимости от ситуации. Таблица 2 дает преставление о значении и динамике отдельных источников внутреннего роста Британских фирм в период с 1970 по 1989г.

Таблица 2

| Годы | Собственные средства, % | Заёмные средства, % | Доходы от эмиссии акций, % |

| 1970 | 60,7 | 22,4 | 3,2 |

| 1975 | 73,5 | 7,1 | 8,8 |

| 1980 | 66,1 | 22,3 | 4,9 |

| 1982 | 62,1 | 26,9 | 4,7 |

| 1984 | 83,5 | 20,7 | 3,7 |

| 1986 | 52,5 | 21,6 | 12,5 |

| 1987 | 52,2 | 20,8 | 19,4 |

| 1988 | 45,1 | 41,2 | 7,1 |

| 1989 | 35,1 | 47,3 | 6,2 |

Как видно из таблицы 2, доля внутренних ресурсов неуклонно повышалась до середины 80-х годов, когда она составила 83,5% всех источников финансирования, но затем стала резко снижаться и к концу 80-х годов равнялась лишь 35,1%. Напротив, доля заёмных средств выросла в этот период более чем вдвое и достигла 47,3%. Доходы от выпуска акций традиционно были несущественным источником внутреннего роста. В 1986-1987гг. их значение резко возросло, однако после кризиса на фондовом рынке в октябре 1987г. вновь упала до 6 % (обратим внимание, что погодовая сумма всех источников финансирования внутреннего роста не равна 100%. Это объясняется традиционно большим значением для Великобритании "заморских" источников финансирования, на которые приходятся недостающие проценты).

Второй путь роста фирмы связан с централизацией производства и капитала в результате слияний и поглощения. Практика показывает, что это весьма распространенный способ роста, он обеспечивает до 50% всего прироста активов фирм и около 60% всей промышленной концентрации. Динамика слияний и поглощений неравномерна: наблюдаются пики слияний и последующие периоды затишья. Последняя высокая волна слияний была во второй половине 80-х годов, что и обусловило снижение доли собственных источников роста фирмы, показанных в таблице 2. Бум слияний с 1984-1989гг. отличается от предшествовавших пиков 1967 и 1972гг. тем, что по сравнению с числом слияний сумма, связанных с ними расходов была необыкновенно высока: сливались преимущественно очень крупные фирмы.

Формально слияние отличается от поглощения, хотя на практике не всегда бывает легко отделить одно от другого.

Слияние означает обоюдный договор руководства двух компаний об объединении. Обычный механизм слияния - замена акций сливающихся корпораций на новые акции единого образца. Имя совместного предприятия чаще всего включает название прежних фирм. Для осуществления, как правила не требуются специальные фонды финансирования.

Поглощение происходит, когда одна фирма приобретает другую. При этом руководство фирмы А делает прямое предложение акционерам фирмы Б выкупить у них контрольный пакет акций. Предлагаемая цена, как правило, существенно выше рыночного курса. На операцию поглощения покупающей фирме требуется значительный специальный фонд для оплаты контрольного пакета акций. В результате поглощенная фирма и ее название перестают существовать как самостоятельное юридическое лицо.

Слияние (поглощение) бывает нескольких типов. Основными являются:

· горизонтальная интеграция;

· вертикальная интеграция.

· конгломерат

Горизонтальная интеграция наблюдается при объединении фирм, выпускающих однотипную продукцию или осуществляющих одинаковую стадию некоторого технологического процесса. Горизонтальную интеграцию можно охарактеризовать как внутриотраслевую концентрацию и централизацию производства. Примером может служить объединение фирм, производящих шарикоподшипники, или компаний, выпускающих швейные машины, или поглощение супермаркетом мелких магазинчиков. Начиная с 60-х годов и по настоящее время в Великобритании, например, свыше 80% всех поглощений и слияний относятся к типу горизонтальной интеграции. Подобные объединения дают экономию за счет масштабов на уровне производства и на уровне управления.

Вертикальная интеграция происходит при объединении фирм, осуществляющих разные стадии некоторого единого технологического процесса. По сути это межотраслевая концентрация и централизация производства. Примером может служить приобретение нефтедобывающей компанией предприятий нефтеперерабатывающих химических заводов, нефтепроводов и танкеров, бензозаправочных станций и т.д. Другим примером является приобретение торговой фирмой текстильных и швейных предприятий. Вертикальная интеграция позволяет снизить издержки, поскольку продукт переходит из одной стадии воспроизводства в другую, минуя рынок: расчет между подразделениями фирмы ведется не по рыночным, а по трансфертным, более низким ценам. Вертикальная интеграция помогает расширить рыночные позиции и усилить контроль над рынком. Однако этот тип слияний дает лишь около 5% их общего числа.

Конгломерат образуется в результате объединения фирм, чьи технологические процессы ни как не связаны. Так, например, англо-голландский концерн "Юнилевер" имеет многочисленные предприятия пищевой, бумажной, химической промышленности, в производстве моющих средств, в транспорте, в парфюмерии, изготовлении питания для животных, тропическом плантационном хозяйстве и т.д. Конгломерат образуется либо путем диверсификации производства, либо путем приобретения по "случаю" чужих фирм.

При диверсификации слияния и поглощения преследует цель рассредоточить риск, распределив капитал по разным отраслям; освоить новые рынки, образующиеся на стыке прежних видов производства; занять даже самые мелкие ниши на рынке; максимально эффективно использовать достижения науки и техники; применяя их одновременно в разных областях (так называемое "перекрестное опыление технологии"). В результате приобретенные компании вписываются в общую структуру фирмы и образуют с ней единую схему, устойчивость которой зависит от эффективности управления. Основной организационной формой таких объединений являются концерн. Если же конгломерат образуется в спекулятивных целях, когда предприятия приобретаются и продаются лишь на том основании, что конъюнктура на фондовом рынке обеспечивает выигрыш соответственно при покупке или продаже. Такие объединения не являются устойчивыми, носят аморфный характер, легко распадаются. В 60-е годы наблюдался бум объединений конгломеративного типа, однако уже в 70-е годы многие из них показали себя "колоссами на глиняных ногах" и распались. В начале 90-х годов около 10% новых слияний и объединений можно было отнести к категории конгомеративных. Одна из важных тенденций последнего десятилетия - это тенденция деконцентрации и децентрализации. В условиях быстро меняющейся рыночной конъюнктуры, обострившейся конкуренции, принявшей и на внутренних рынках международный характер, динамично обновляющейся технологии выживание фирмы зависит от ее маневренности, гибкости, адаптивности. Добиться этого легче при децентрализации производства и управления. В связи с этим наблюдается процесс распада крупных фирм на более мелкие составляющие, каждая из которых становится независимым юридическим лицом и самостоятельно регистрирует свои акции на фондовой бирже. Характерной чертой последних лет становится выкуп отдельных структурных подразделений фирмы их менеджерами. Примером может служить объявление в 1992 году о выделении из структуры британского концерна "Империал Кемикл Индастриз" ряда подразделений в целях освоения новых рынков сбыта. Современный менеджмент делает ставку на качество и гибкость.

Теперь рассмотрим еще одну теорию фирмы - поведенческие теории фирмы: множественность цели.

Похожие работы

... . Планирование - это один из экономических методов управления. Заключается в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения. В условиях рыночной экономики предприятие постоянно стоит перед выбором из существующих альтернатив оптимального решения. От того, окажется ли правильным выбор, например в ...

... профсоюзов, универсальность форм их организации содержание деятельности исчезли. Однако до сих пор большинство профсоюзов являются частью системы менеджмента, выполняющей жизненно важные для работников социальные функции. Заключение В эпоху высокоразвитой рыночной цивилизации роль рынка труда в эволюции экономики непрерывно возрастает. Связано это с тем, что по мере расширения и углубления, ...

... но и создавать этот спрос, в особенности на развивающихся рынках (например, в Украине). Таким образом, эффективная организация рекламной деятельности позволяет решать стратегические и тактические задачи фирмы, связанные с глобальной миссией компании на рынке. П р и л о ж е н и я Приложение 1. Наиболее популярные телевизионные передачи (по данным опросов ...

... (союзов) фондовых бирж, регистраторов и депозитариев, других профессиональных участников фондового рынка России. 4. Тенденции развития современного рынка ценных бумаг Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются: – концентрация и централизация капиталов; – интернационализация и глобализация рынка; ...

0 комментариев