Государственный бюджет как экономическая категория

Роль бюджета в распределении совокупного общественного продукта и национального дохода

Функции бюджета

Разные теоретические подходы к проблеме бюджетного дефицита и бюджетной политики

Государственный долг

Состав доходов и расходов государственного бюджета

Баланс бюджета и дефицит бюджета

Выпуск государственных займов;

Пути совершенствования и развития государственного бюджета

Навигация

Выпуск государственных займов;

Экономическая сущность и роль государственного бюджета

93827

знаков

0

таблиц

3

изображения

1. выпуск государственных займов;

2. использование кредитных ресурсов.

С целью уменьшения дефицита или его устранения используется секвестр - пропорциональное снижение государственных расходов на определенный процент по всем статьям (кроме защищенных) в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется Парламентом республики и местными органами власти.

3.4 Бюджетный процесс

Бюджетный процесс (бюджетная процедура) - это регламентированная законодательством деятельность органов власти и управления по составлению, рассмотрению, утверждению, исполнению бюджетов, контролю за исполнением и утверждением отчетов об исполнении бюджетов. Бюджетный процесс в Республике Казахстан определяется Законом «О бюджетной системе», ежегодным Законом «О республиканском бюджете», иными законами Республики Казахстан, а также решениями органов исполнительной власти.

Составление, исполнение бюджетов, составление отчетов об исполнении бюджетов являются функциями органов исполнительной власти, рассмотрение и утверждение — функциями Парламента и местных представительных органов - маслихатов; контроль за исполнением бюджетов выполняют обе ветви власти.

Для разработки проекта республиканского бюджета Президент Республики Казахстан образует бюджетную комиссию, которая рассматривает внесённые Министерством финансов основные прогнозные показатели проекта республиканского бюджета и сопутствующие ему предложения, согласовывает их.

Важная роль в бюджетном процессе отводится Министерству финансов. Оно разрабатывает прогнозные показатели государственного бюджета на предстоящий трёхлетний период на основе параметров индикативного плана социально-экономического развития страны, экономических и социальных программ развития территории с учетом ежегодного послания Президента Республики Казахстан к народу. Министерство финансов обобщает заявки администраторов республиканских бюджетных программ*, с учетом предложений бюджетной комиссии разрабатывает и представляет в Правительство Республики Казахстан проект закона о республиканском бюджете на соответствующий финансовый год. Министерство финансов доводит до акимов областей, городов Астаны и Алматы согласованные показатели: поступления в их бюджеты, лимиты долга, объёмы расходов на погашение и обслужи ванне долга местных исполнительных органов.

Администраторы республиканских бюджетных программ в сроки, устанавливаемые Правительством, вносят в Министерство финансов бюджетные заявки, а акимы областей и городов Астаны и Алматы - вышеупомянутые согласованные показатели их бюджетов.

Закон о республиканском бюджете должен содержать:

объемы доходов, полученных от официальных трансфертов, погашения основного долга по ранее выданным кредитам, расходов, кредитования и дефицита (профицита) бюджета; минимальные размеры месячной заработной платы, пенсии и месячного расчетного показателя; размер резервов Правительства Республики Казахстан; сумму выполнения обязательств по государственным гарантиям Республики Казахстан; лимит долга местных исполнительных органов, городов Астаны и Алматы на конец соответствующего финансового года: перечень предельных расходов по функциональным группам, администраторам республиканских бюджетных программ и по программам; перечень республиканских и местных бюджетных программ, не подлежащих секвестированию*; особо важные бюджетные программы, финансируемые из местных бюджетов, в разрезе областей и городов Астаны и Алматы с определением минимальной суммы расходов. Проект закона о республиканском бюджете на предстоящий финансовый год представляется Правительством в Парламент Республики Казахстан не позднее 15 сентября года, предшествующего планируемому.Утверждение республиканского бюджета и внесение в него изменений и дополнений происходит на совместном заседании палат, после процедур последовательного рассмотрения проекта бюджета сначала в Мажилисе, а затем - в Сенате. Республиканский бюджет утверждается на уровне республиканских бюджетных программ на совместном заседании палат Парламента не менее чем в двух чтениях и не позднее 15 декабря текущего года. В случае если Парламент в этот срок не примет Закон о республиканском бюджете, Президент вправе издать Указ «О республиканском финансовом плане на 1 квартал предстоящего финансового года», который действует до утверждения Парламентом республиканского бюджета.

Для разработки проектов местных бюджетов акимы образуют бюджетные комиссии соответствующих административно-территориальных подразделений, определяют задачи и порядок их работы. Комиссии рассматривают и вырабатывают предложения о предоставлении на согласование основные прогнозных показателей по их бюджетам: объёмов поступлений, лимитов долгов, объемов расходов на погашение и обслуживание долгов местных органов власти с учетом бюджетных заявок администраторов местных бюджетных программ. Бюджетные комиссии формируют и представляют на одобрение акимов основные прогнозные показатели проекта местного бюджета. Местные исполнительные органы с учетом предложений бюджетных комиссий разрабатывают проекты соответствующих местных бюджетов и до 1 сентября предоставляют прогнозы в Министерство финансов.

Областные представительные органы утверждают стабильные нормативы распределения доходов между областными бюджетами и бюджетами районов (городов), долговременные размеры субвенций, передаваемых из областных бюджетов и бюджеты районов (городов), и бюджетных изъятий, передаваемых из бюджетов районов (городов) в областные бюджеты.

Акимы областей и городов Астаны и Алматы не позднее двухнедельною срока после вступления и силу закона о республиканском бюджете уточняют ранее составленные прогнозные объемы бюджета и вносят их на рассмотрение маслихатов, которые в течение двух недель принимают решение об их утверждении.

Акимы районов (городов) в двухнедельный срок после утверждения областного бюджета вносят проект бюджета на рассмотрение соответствующих маслихатов. которые не позднее двухнедельного срока принимают решение об утверждении бюджета.

Решение маслихата о местном бюджете должно содержать:

1. объемы доходов, полученных от официальных трансфертов, погашения основного долга по ранее выданным из местного бюджета кредитам, расходов, кредитования, дефицита (профицита) бюджета и финансирования дефицита (использования профицита) бюджета;

2. нормативы распределения доходов между областным бюджетом и бюджетами районов (городов) на основе утвержденных стабильных величин;

3. размеры резервов и лимит долга области, городов Астаны и Алматы на конец соответствующего финансовою года;

4. размеры местного государственного фонда охраны окружающей среды;

5. Предельные расходы по функциональным группам, администраторам местных бюджетных программ и по программам;

6. перечень местных бюджетных программ, не подлежащих секвестированию.

До утверждения местных бюджетов соответствующими маслихатами исполнение бюджета первого квартала осуществляется в размере 25% от проекта годового бюджета на соответствующий финансовый год.

Вмешательство Правительства Республики Казахстан, вышестоящих государственных органов и местных исполнительных органов областей в процесс разработки и исполнения нижестоящих бюджетов не допускается (за исключением случаев, предусмотренных Законом «О бюджетной системе»).

Исполнение республиканского бюджета обеспечивает Правительство Республики Казахстан. Государственные учреждения в пределах утвержденных администраторами программ, смет производят расходы на основании разрешений, выдаваемых Комитетом казначейства Министерства финансов Республики Казахстан; оно вправе отзывать, приостанавливать финансирование в случае использования выделенных средств на цели, не предусмотренные казначейскими разрешениями.

Министерство финансов Республики Казахстан вправе размещать временно свободные бюджетные деньги со счетов органов Казначейства во вклады (депозиты) в Национальном банке Республики Казахстан в порядке, определяемом Правительством.

Правительство Республики Казахстан имеет право в ходе исполнения бюджета вносить изменения в перечень государственных органов, реализующих программы, в пределах сумм по программам, утвержденным Законом о республиканском бюджете, и изменить источники покрытия дефицит республиканского бюджета.

Местные исполнительные органы обеспечивают исполнение бюджетом соответствующих административно-территориальных единиц, эффективное и целевое использование бюджетных средств. Ведение счетов местных бюджетов, счетов государственных учреждений, содержащихся за счет местного бюджета, переводные операции для них осуществляются органами Казначейства Министерства финансов на основании финансовых разрешений, выдаваемых местными исполнительными органами; они вправе отзывать и приостанавливать финансирование в случае использования выделенных средств на цели, не предусмотренные финансовыми разрешениями.

Если в ходе исполнения бюджета местными исполнительными органами принимаются нормативные правовые акты, в соответствии с которыми увеличиваются расходы либо уменьшаются доходы нижестоящих бюджетов, этим бюджетам возмещаются средства из вышестоящих бюджетов. Нормативные правовые акты Правительства и центральных исполнительных органов, в соответствии с которыми увеличиваются расходы бюджетов областей, городов Астаны и Алматы. принимаются с установлением вступления их в силу не ранее следующею финансовою года.

Свободные остатки бюджетных средств, полученные на начало финансового года, не подлежат изъятию в вышестоящий бюджет. Они используются на погашение основного долга местного исполнительного органа, погашение кредиторской задолженности местного бюджета, а при отсутствии таковых - на финансирование местных бюджетных программ.

Применяется порядок изменения расходов бюджета, состоящий в следующем: при превышении установленною уровня дефицита бюджета либо снижении поступлений доходных источников в ходе его исполнения, Правительством Республики Казахстан, а также местными исполнительными органами принимается решение о сокращении расходов бюджета по каждой программе, но не более чем на 10% от утвержденных сумм: а свыше 10% - путем внесения изменений в Закон о республиканском бюджете и в соответствующие решения маслихатов о местных бюджетах.

Перечень программ, не подлежащих секвестированию, определяется Парламентом Республики Казахстан и местными представительными органами в законе и решениях о бюджетах на соответствующий год.

Операции республиканского и местных бюджетов отражаются на кассовой основе через Единый Казначейский счет; при отражении расходов счет дебетуется, доходов - кредитуется. Операции по поступлениям и налогам за счет государственных внешних займов и грантов отражаются на основе месячных отчетов по поступлениям и расходованию этих средств в национальной валюте по курсу, установленному Национальным Банком на дату совершения операций. Натуральные гранты в операции республиканского бюджета не включаются.

Для функции расходов, не обеспеченных финансированием в истекшем финансовом году по утвержденным суммам, а также по зачислению в бюджеты официальных трансфертов, установлен срок, в течение которою проводятся заключительные операции, не включаемые в новый финансовый год - счетный период, продолжительностью до 1 апреля текущего бюджетного года. Финансовый год — бюджетно-учетный период, начинающийся 1 января и заканчивающийся 31 декабря календарного года.

Годовой отчет об исполнении республиканского бюджета представляет Правительство Республики Казахстан Парламенту и Счетному комитету по контролю за исполнением республиканского бюджета не позднее 1 июля года, следующего за отчетным. Министерство финансов представляет в Счетный комитет по контролю за исполнением республиканского бюджета месячные отчеты об исполнении республиканского бюджета на уровне подпрограмм. Местные исполнительные органы ежемесячно представляют отчеты об исполнении бюджетов вышестоящему исполнительному органу и соответствующему представительному органу - маслихату. Областные исполнительные органы и городов Астаны и Алматы представляют ежемесячные отчеты Министерству финансов. Министерство финансов ежемесячно составляет сводный отчет об исполнении республиканского и местных бюджетов за отчетный период нарастающим итогом и представляет его Правительству Республики Казахстан.

Контроль за правильностью исполнения и утверждения смет расходов государственных учреждений, финансируемых из республиканского бюджета, а также за использованием бюджетных средств в соответствии с казначейскими разрешениями, осуществляется Министерством финансов и его территориальными подразделениями, а государственных учреждений, финансируемых из местных бюджетов, а также за использованием бюджетных средств в соответствии с финансовыми разрешениями, осуществляется местными исполнительными органами.

Контроль за исполнением республиканского бюджета осуществляется Счетным комитетом по контролю за исполнением республиканского бюджета, а местных бюджетов - ревизионными комиссиями представительных органов соответствующего уровня, а также Министерством финансов Республики Казахстан и его территориальными органами с обязательным информированием соответствующих местных исполнительных и представительных органов

.

Похожие работы

... государственный бюджет значительную часть накоплений предприятий (организаций) и.часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий. С позиций экономической сущности государственный бюджет рассматривается в качестве самостоятельной экономической категории. Понятие государственного бюджета имеет и правовой ...

... таможенного и банковского законодательства РФ; § осуществляет проверку деятельности налоговых и таможенных органов; § организует проверки своевременного и целевого использования средств федерального бюджета и государственных внебюджетных фондов. Подобная работа начинает вестись и на среднем, и на низшем уровнях государственной власти. Решение проблем любого территориального бюджета зависит ...

... ; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т. п. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Иначе, государственный бюджет — основной финансовый план страны, имеющий силу закона, так как проект бюджета ежегодно обсуждается и ...

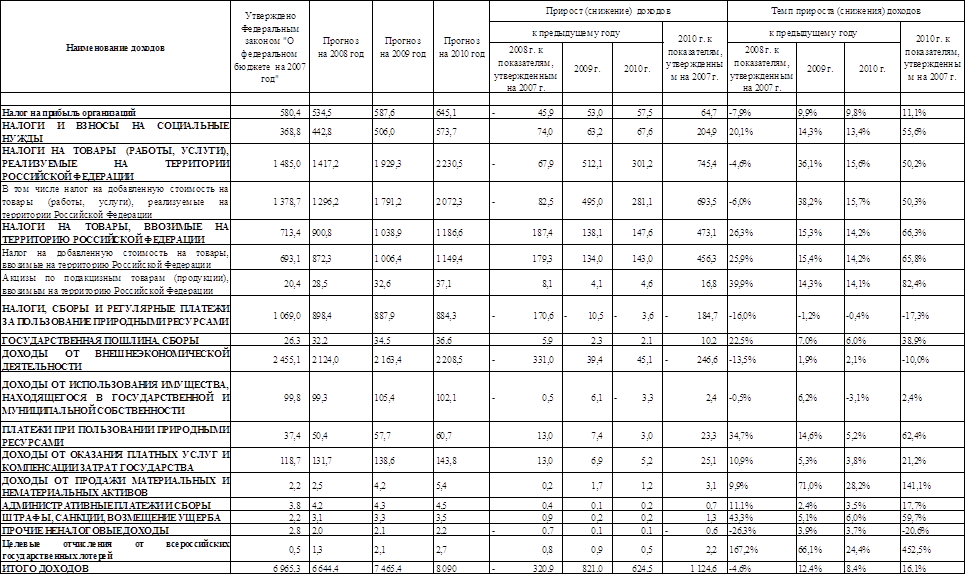

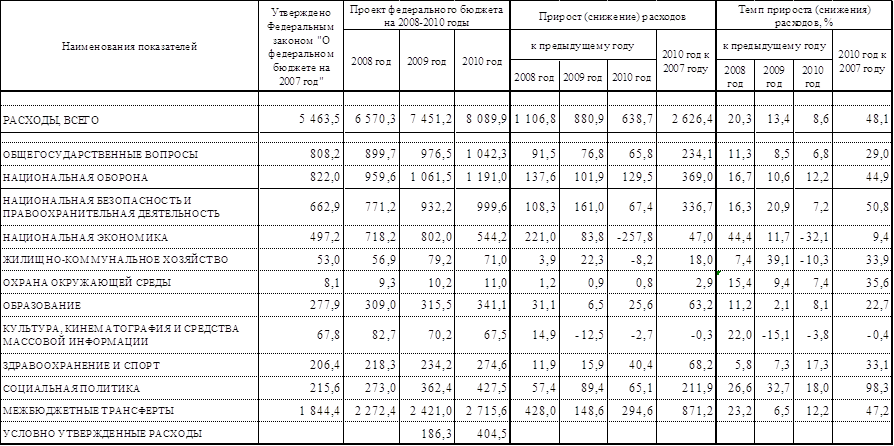

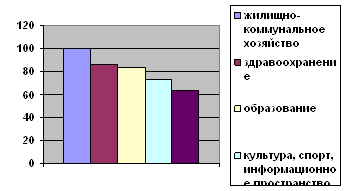

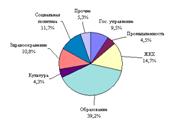

... инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения. 2.2 Анализ расходов государственного бюджета РК В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - ...

0 комментариев