Виды предпринимательской

деятельности

на шкале рисков

Понятие

экономических

рисков и причины

их возникновения

Предпринимательский

потенциал

России

Особенности

развития

инновационного

предпринимательства

и обоснование

дополнительных

мероприятий

по управлению

рисками

Предпринимательская

деятельность

на предприятии

по месту работы

Навигация

Виды предпринимательской деятельности на шкале рисков

Экономические риски и мотивация инновационной деятельности

134149

знаков

2

таблицы

2

изображения

1.3. Виды предпринимательской деятельности на шкале рисков.

Предпринимательство на шкале рисков и проблема мотивации инновационной деятельности.

К

лассики

экономической

теории определили

неотделимость

риска от

предпринимательской

деятельности.

Суть теории

и практики

предпринимательства

во многом

определяется

стремлением

по возможности

снизить последствия

риска, суметь

рассчитать

риск, заранее

наметить меры

по минимизации

непредвиденных

потерь. Имея

ввиду всеобщность

категории

рисков, в экономике

выделилось

понятие предпринимательских

рисков, возникающих

при любых видах

предпринимательской

деятельности,

связанных с

производством

продукции,

товаров и услуг,

их реализацией,

товарно-денежными

и финансовыми

операциями,

коммерцией,

разработкой

и реализацией

научно-технических

проектов. В

соответствии

с этим различают

производственные,

инновационные,

коммерческие,

финансовые,

отраслевые

и другие риски.

Известны

многочисленные

классификации

хозяйственных рисков по признакам:

природа возникновения,

этап решения

проблемы, масштаб

предпринимательской

деятельности,

сфера возникновения,

возможности

страхования,

виды предпринимательства,

возможности

диверсификации

и степень

допустимости

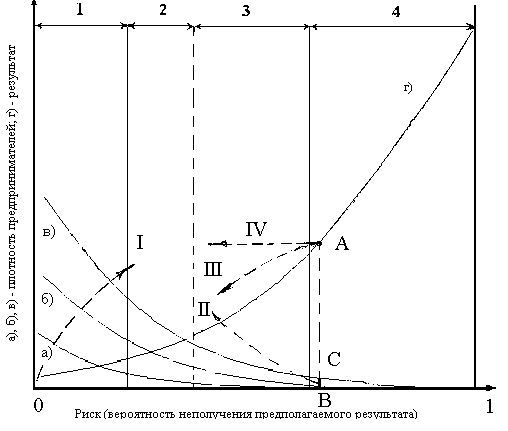

Рис. 1. Эволюция предпринимательских рисков и результатов: а), б), в) - предпринимательские риски, соответственно и ориентировочно - период до первой промышленной революции, период второй промышленной революции, период НТР; г) - предпринимательский доход.

В теории предпринимательства, на мой взгляд, остается недостаточно исследованной взаимосвязь генезиса экономической сущности и видов предпринимательства с эволюцией предпринимательских рисков. В модели, показанной на рисунке 1, предпринята попытка заполнения этого пробела.

Если риск принять равным вероятности неполучения предполагаемого результата (дохода, прибыли), то виды хозяйственной деятельности можно с некоторой условностью расположить в ряд на шкале рисков по мере их увеличения от нуля до единицы. На левом фланге (область 1) размещается торгово-коммерческая, посредническая деятельность, характеризуемая минимальными рисками, на правом (область 4) – риск вложения так называемого «венчурного» рискового капитала, связанного с научно - техническими разработками и особо сложными инновационными проектами. Промежуточные области отражают традиционную производственную и инвестиционную, финансовую и несложную инновационную деятельность. Границы между областями весьма расплывчаты и подвижны: они зависят не только от множества внешних и внутренних факторов риска, но и принимаемых мер по управлению рисками различными методами

По видам деятельности предприниматели распределяются на шкале рисков в виде сложной зависимости с наибольшей плотностью в области минимальных рисков и прогрессирующим спадом по мере их роста. Происходит историческая эволюция этой зависимости и плотности распределения предпринимателей по видам деятельности с общей тенденцией увеличения деятельности (пунктирная стрелка I от а) к в) и расширения предпринимательской активности в сторону максимальных рисков. В период до первой промышленной революции основные риски сосредотачивались в области посредничества и организации частного производства; между двумя промышленными революциями дополнительно расширилась область инвестиционной деятельности, в период научно - технической революции -– область инновационного предпринимательства. С ростом плотности предпринимателей их деятельность в области первоначальных рисков психологически и по условиям хозяйствования постепенно становилась обычным, рутинным делом. Здесь, прежде всего, стала складываться система методов управления рисками.

Государство может влиять централизованными и экономическими методами управления на эволюцию плотности всей хозяйственной и предпринимательской деятельности (стрелка I) и отдельно – инновационных процессов (граница BC, стрелка II), при этом происходит некоторое снижение ожидаемого результата по мере диффузии новаций (стрелка III), хотя каждый субъект инновационной деятельности старается сохранить первоначальное ожидание результата (точка А, стрелка IV). Задача государства заключается в обеспечении мотивации этих положительных тенденций, а менеджмента на предприятиях – в реализации ожиданий.

В экономике прослеживаются два генезисных подхода к определению понятий «предпринимательство». В одном из них стали выделять бизнес (иногда используются другие термины), т.е. рутинную малорисковую деятельность, и собственно предпринимательство, связанное с различными нововведениями.

По второму подходу бизнес и предпринимательство остаются не разграниченными: в одних странах всякую инициативную деятельность, независимо от величины рисков, относят к бизнесу (например в США), в других к единому понятию «предпринимательство» (рис. 2).

| Предпринимательство (бизнес) (второй подход) | ||||||

| Бизнес (первый | Собственно предпринимательство подход) | |||||

| Посредническая деятельность | Производственное предпринимательство | |||||

| Розничная торговля товарами и услугами | Оптовая торговля товарами | Финансово-кредитная деятельность в области производства товаров и услуг | Производство товаров и оказание услуг | Инновационная деятельность в сфере производства товаров и услуг | ||

0 0,5 1

Шкала рисков

Рис. 2. Функциональная типология предпринимательской деятельности на шкале рисков (ориентировочно)

На мой взгляд, первый подход имеет преимущества, которые позволяют:

уточнять видовой состав предпринимательства, решать вопросы об отношении той или иной деятельности, например, банковской, или менеджеров в современных корпорациях, к предпринимательству;

выявлять особенности мотивации предпринимательской деятельности в зависимости от величины рисков и потребности в дополнительных мерах по усилению мотивации в особо рискованных видах деятельности – в производственном инвестировании и инновационном предпринимательстве;

оценивать по степени рисков состояние предпринимательства в стране и усиливать обоснования предположений по приоритетам его развития, включая вопросы степени и способов государственного регулирования на разных участках шкалы рисков.

Уклонение

Локализация

Диссипация

![]()

![]()

![]()

![]()

Компенсация

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

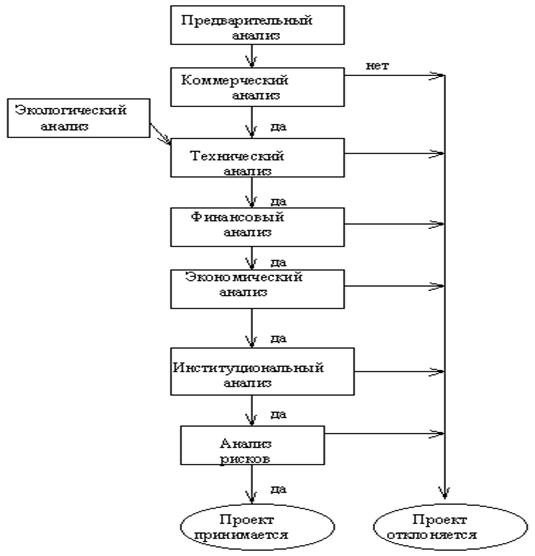

Рис. 3. Классификация методов управления риском.

Доклад.

Уважаемые Председатель и члены Государственной аттестационной комиссии.

Вашему вниманию предлагается работа на тему: "Экономические риски и мотивация инновационной деятельности". Тема весьма злободневна т.к. за рубежом инновационная деятельность рассматривается в качестве главного движителя социально-экономического развития. Инновация либо создает дополнительную прибыль за счет более высокой цены нового товара, либо за счет экономии затрат при использовании нового технологического процесса. Главнейший стимул на уровне потребителя заключается в том, что производится новый продукт, который завоевывает свою рыночную нишу на рынке предложения превышающего спрос.

Риск в экономике (экономический риск) - это опасность прямых материальных потерь или неполучения желаемого результата (дохода, прибыли) вследствие непредвиденного изменения внешних и внутренних условий производства, а также неоптимальных управленческих решений.

Бизнес невозможен без риска. Усиление риска -это, по сути дела, оборотная сторона свободы предпринимательства, своеобразная плата за нее. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации рисков, которые, как правило, определяются целями и задачами классификации.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные факторы возникновения;

характер учета;

характер последствий;

сфера возникновения и др.

Существует не менее десятка классификации рисков с разными критериями классификации.

В модели на рисунке 1 показана взаимосвязь генезиса видов предпринимательства с эволюцией предпринимательских рисков.

Тема анализируется в частности в статье "Предпринимательство на шкале рисков и проблемы мотивации инновационной деятельности", опубликованной в сборнике научных трудов "системные проблемы экономического реформирования России".

Естественно встает вопрос "о методах управления рисками". Классификация методов управления рисками представлена на рис.2.

Эти методы рассматриваются в качестве универсальных для всех видов предпринимательства, независимо от степени риска. Однако, из них в области повышенных рисков, т.е. в сфере инновационного предпринимательства оказывают влияние лишь некоторые из них. При этом в инновационном предпринимательстве требуются дополнительные меры мотивации. Один или несколько методов мотивации в инновационной деятельности не может стимулировать интенсивную инновационную деятельность. Этот вид настолько сложный и многогранный, что здесь необходимо формирование комплекса мотиваторов. Из них наиболее деятельным на наш взгляд является снижение риска потери собственного капитала.

Российская общественность озабочена проблемой мотивации инновационного предпринимательства. В частности, на конференции проведенной в мае 1998 Академией экономических наук и предпринимательской деятельности России на тему "Интеллектуальная собственность в условиях рыночных отношений в России: правовые, экономические и организационные проблемы" предложены меры по следующим направлениям усиления мотивации инновационной деятельности:

обеспечить принятие законодательных и нормативных актов, направленных на завершение создания системы охраны интеллектуальной собственности в РФ;

обязать Роспатент ускоренно рассматривать заявки на объекты интеллектуальной собственности, относящиеся к технологиям, гарантирующим национальную безопасность;

сформировать государственную позицию относительно прав на интеллектуальную собственность в рамках федерального бюджетного финансирования;

разработать организационно-правовой механизм стимулирования продвижения в малый бизнес инноваций, основанных на патентах, полезных моделях и промышленных образцах;

определить принципы и формы государственной политики в отношении развития творческой активности граждан (прежде всего молодежи) в сфере изобретательства;

создать правоприменительный механизм, обеспечивающий эффективную защиту прав авторов, исполнителей и производителей фонограмм от «пиратства» в обороте аудиовизуальных произведений и программ для электронных вычислительных машин, разработать порядок и процедуры коммерческих продаж этих объектов интеллектуальной собственности;

рекомендовать экономическим, юридическим и инженерно-техническим вузам ввести в учебные программы вопросы защиты и коммерческой реализации интеллектуальной собственности.

В процессе реализации мер, как говорится, жизнь покажет, достаточно ли их для переориентирования экономики России на инновационный путь развития.

Благодарю Вас за внимание.

Предложения по усилению мотивации инновационной деятельности в России.3

обеспечить принятие законодательных и нормативных актов, направленных на завершение создания системы охраны интеллектуальной собственности в РФ;

обязать Роспатент ускоренно рассматривать заявки на объекты интеллектуальной собственности, относящиеся к технологиям, гарантирующим национальную безопасность;

сформировать государственную позицию относительно прав на интеллектуальную собственность в рамках федерального бюджетного финансирования;

разработать организационно-правовой механизм стимулирования продвижения в малый бизнес инноваций, основанных на патентах, полезных моделях и промышленных образцах;

определить принципы и формы государственной политики в отношении развития творческой активности граждан (прежде всего молодежи) в сфере изобретательства;

создать правоприменительный механизм, обеспечивающий эффективную защиту прав авторов, исполнителей и производителей фонограмм от «пиратства» в обороте аудиовизуальных произведений и программ для электронных вычислительных машин, разработать порядок и процедуры коммерческих продаж этих объектов интеллектуальной собственности;

рекомендовать экономическим, юридическим и инженерно-техническим вузам ввести в учебные программы вопросы защиты и коммерческой реализации интеллектуальной собственности.

3 "Интеллектуальна собственность в условиях рыночных отношений в России: правовые, экономические и организационные проблемы". Автор не указан. Российский экономический журнал №6 1998 г.

ГЛАВА 2. МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ.

2.1. Основные методы управления экономическими рисками.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения финального уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа (рис.3):

методы уклонения от риска;

методы локализации риска;

методы диссипации риска;

методы компенсации риска.

Представляется полезным привести здесь сводную характеристику наиболее распространенных методов управления риском.

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, стараются не расширять круг партнеров и т.п. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков.

Хозяйствующие субъекты, придерживающиеся тактики "уклонения от риска", отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся "безрисковых стратегий", выдают кредиты только под конкретное обеспечение, т.е., под залог недвижимости или товара и т.п.

Другая возможность уклонения состоит в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или поиску "гарантов", полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом.

В более широком плане предприятие может даже выступить с инициативой создания региональной системы страхования финансово-хозяйственных сделок и соответствующей системы перестрахования и др.

Вместе с тем стоит отметить, что такие популярные механизмы уклонения от риска как страхование неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия. Это, прежде всего, характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными, необходимыми для проведения актуарных расчетов, и потому не страхуют эти виды рисков. Поэтому выбор действий для снижения риска следует начинать с выяснения, является ли данный фактор риска предметом страхования или нет. При нестрахуемом риске следует обратиться к рассмотрению других методов нейтрализации риска.

Метод "поиска гаранта" используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: первые "просятся под крыло" к крупным компаниям (например, банкам, страховым обществам, фондам), вторые - к органам государственного управления. При этом, однако, возникает вопрос, чем можно оплатить приобретаемую защищенность от рискованных ситуаций. Общего ответа, по-видимому, нет, но принцип равной взаимной полезности должен быть соблюден. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует структуризации и конкретного анализа ситуации, разработки, оценки и сопоставления вариантов обретения надежности функционирования предприятия.

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения, и.п. Как правило, это такие виды продукции, для освоения которых требуются интенсивные НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные) предприятия. Наиболее рискованная часть проекта локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов "материнской" компании.

В менее сложных случаях можно вместо самостоятельного юридического лица образовать в структуре предприятия специальное подразделение, например, с выделенным учетом по балансу.

Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать или обмениваться акциями друг друга, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) - объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против "пиратства" и т.п.; либо горизонтальной - по последовательности технологических переделов, операций снабжения и сбыта. При этом достигается дополнительный эффект, состоящий в том, что на входах и выходах предприятия создаются островки предсказуемого товарного рынка, надежного долговременного спроса и таких же поставок изделий, необходимых для производства продукции.

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение

ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п. - достаточно хорошо изученный в теории маркетинга способ снижения риска, обретения экономической устойчивости и самостоятельности;

диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом;

диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения", от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

Естественно, такие методы смягчения последствий риска усложняют работу отделов материально-технического снабжения и сбыта и скорее всего вызовут их явное или скрытое сопротивление. Именно поэтому руководство предприятия, используя методы диссипации риска в целях поддержания своей экономической устойчивости, должно систематически контролировать такие показатели, как количество партнеров и их доля в общем объеме закупок и поставок данного предприятия, стимулируя постоянное расширение круга партнеров и равномерность распределения объемов материальных потоков между ними и предприятием.

В области формирования инвестиционного портфеля предприятия методы диссипации риска рекомендуют отдавать предпочтение программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственственного инвестиционного проекта, который, поглотив практически все резервы предприятия, не оставит возможностей для маневра. Такой метод управления риском можно назвать диверсификацией инвестиций.

Если же предприятие все-таки вынуждено вести работы по реализации одного крупного и долгосрочного проекта совместно с одним-двумя партнерами, то для уменьшения риска неудачи желательно распределить и рассредоточить риск, о чем уже говорилось выше. В этом случае необходимо проследить за тем, чтобы при разделении работ проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, были тщательно описаны и согласованы "стыки", т.е. условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с размытой либо неоднозначной ответственностью. Наконец, следует четко, юридически закрепить ответственность за выполнение отдельных частей проекта за определенными исполнителями. В некотором смысле этот метод является естественным развитием метода "локализации риска". Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта или хозяйственного мероприятия. Это заметно улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет при необходимости по ходу работ сравнительно легко корректировать свои воздействия, управляя финальным уровнем риска.

Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения опасности, представлено группой методов компенсации риска. По виду воздействия их относят к упреждающим методам управления (в теории автоматического управления этому соответствует термин "управление по возмущению"). К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, могут снять большую часть неопределенности, позволяют предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска данного предприятия, а следовательно, разработать заранее комплекс компенсирующих мероприятий, план использования и подключения резервов.

Разновидностью этого метода можно считать метод "прогнозирование внешней экономической обстановки". Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.

Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому назовем еще один

важный и эффективный метод - "мониторинг социально-экономической и нормативно-правовой среды". Существенным подспорьем здесь может стать информатизация - приобретение актуализируемых компьютерных систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, "на ходу" скорректировать тактические и стратегические планы.

Метод "создание системы резервов" очень близок к страхованию, но сосредоточенному внутри самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи.

Надо отметить, что в настоящее время обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки "горячих" кредитных линий на случай непредвиденных затрат, использование залогов и т.п. Следовательно, для предприятия актуальными становятся выработка финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств.

В планах развертывания резервов должно быть задействовано и использование резервов внутренней среды предприятия, возможностей его самосовершенствования - от обучения и тренинга персонала в соответствии с его склонностью к риску до выработки специфической корпоративной культуры. Руководители предприятия должны выяснить собственный психологический тип и, если он не соответствует требованиям работы в условиях неопределенности и риска, постараться изменить его. Для этого имеются апробированные методики и подходы, есть и фирмы, специализирующиеся на такого рода задачах. Если руководитель меняет отношение к риску, то уже одно это может стать фактором высвобождения внутренних ресурсов руководящего (да и не только) персонала, повышающим успешность работы предприятия.

Предприятие, решившее реализовать в качестве средства борьбы с риском метод "активный целенаправленный маркетинг", начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ И СУЩНОСТЬ РИСКОВ

Похожие работы

... т.п.[10] На основе проведенного анализа и оценки возможных вариантов принимается окончательное решение о выборе наиболее целесообразной стратегии. 1.2 Роль инноваций в развитии предприятия Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг). Конкурентоспособность - это характеристика товара (услуги), отражающая его ...

... , подряда на выполнение проектных и изысканных работ, на выполнение научно-исследовательских работ, опытно-конструкторских работ и др.), регламентируемыми Гражданским кодексом РФ [12, с.61]. Рассматривая государственное регулирование инновационной деятельности в России на региональном уровне, можно выделить следующие особенности: · выявлено 16 субъектов РФ, формирующих в той или иной степени ...

... : разработка собственной модели оценки эффективности инновационного проекта; сравнительное описание двух методик (традиционной и предлагаемой) оценки эффективности инновационного проекта; проведение оценки эффективности инновационного проекта производства прибора "Биотест" по обеим методикам; сравнение результатов оценки эффективности проекта по обеим методикам. Кратко сформулируем выводы по ...

... из основных таких источников. Глава 1.3. Мотивация персонала в инновационной организации В инновационной организации возрастает роль мотивации персонала, который в процессе творческой деятельности становится саморегулируемой системой, что ставит дополнительные проблемы перед службой управления персоналом: влиять на работников можно только косвенно, заменяя традиционное администрирование ...

0 комментариев