Навигация

Бухгалтерский учет затрат на производство и выпуск продукции

28328

знаков

2

таблицы

0

изображений

2. Бухгалтерский учет затрат на производство и выпуск продукции.

Основная задача бухгалтеров производственных предприятий, работающих на этом участке учета, заключается в расчете фактически израсходованных на производство продукции материальных, трудовых и прочих ресурсов и правильном включении их в себестоимость продукции, работ и услуг.

Конечно, трудно сразу определить, какая сумма затрат должна быть списана на определенный вид продукции, заказ, работу, поэтому можно рекомендовать бухгалтерам ведение специальных учетных регистров (например, листов-расшифровок), в которых будут собираться затраты по статьям для дальнейшего распределения между видами продукции.

2.1. Методы списания материалов на производство. Учет и распределение материалов.

Материальные ценности отпускаются в производство на основании надлежаще оформленных документов по весу, объему, площади или счету в строгом соответствии с нормами и требованиями технологического процесса. В письме Минфина СССР от 30 апреля 1974 г. № 103 “Об основных положениях по учету материалов на предприятиях и стройках” (применяемом в части, не противоречащей действующему законодательству) к таким документам отнесены: лимитно-заборные карты, требования, накладные с указанием кодов заказов, видов материалов, количества, цены, мест их использования и др.

Расчет фактической себестоимости списываемых на производство материалов производится следующими методами:

- исходя из средней себестоимости каждого вида материалов;

- по методу ФИФО (по себестоимости первых по времени закупок);

- по методу ЛИФО (по себестоимости последних по времени закупок).

Используемый метод выбирается при разработке учетной политики предприятия руководителями финансовых служб.

I. Списание исходя из средней себестоимости каждого вида материала. Предполагается, что себестоимость запасов равна средней стоимости запасов, имевшихся на начало учетного периода, и всех запасов, закупленных в учетном периоде. Этот метод требует периодического выявления себестоимости единицы материала за учетный период, равный, как правило, календарному месяцу.

Более точные результаты достигаются, когда средняя величина рассчитывается после каждого поступления материала и по этой средней себестоимости оценивается расход материала на конкретную дату до поступления следующей партии.

2. Списание по методу ФИФО. Независимо от того, из какой партии материалы отпущены в производство, сначала списывают материалы по себестоимости первой по времени партии, затем второй и т. д.

3. Метод ЛИФО заключается в том, что вначале списывают материалы по себестоимости последней партии (то есть материалы из наиболее дорогостоящей поставки), затем по себестоимости предпоследней партии и т. д.

Данные методы расчета себестоимости израсходованных материалов применимы лишь при ограниченной номенклатуре материалов, когда ведется отдельный учет поступивших партий при обязательном их аналитическом учете в количественно-ценовом выражении. Такое возможно при наличии специально разработанной программы для компьютерной обработки этих показателей (например, 1С: Бухгалтерия - Склад).

В связи с этим используют так называемый классический метод учета израсходованных материалов, предполагающий ” использование учетной стоимости материалов и доведение ее до фактической через расчет транспортно-заготовительных расходов или отклонений от учетных (плановых) цен. Этот метод близок к расчету исходя из средней себестоимости, но рассчитывается по укрупненным позициям - группам материалов (основные материалы, вспомогательные материалы, тара, топливо и т. д.).

Учетная цена при этом устанавливается предприятием самостоятельно при разработке номенклатуры-ценника на материалы исходя из покупных цен и используется продолжительное время. Номенклатура-ценник - это перечень наименований используемых материалов, в котором фиксируют их шифры и учетные цены.

Если же за основу расчета учетной цены берут плановую цену, зафиксированную в бизнес-плане, то ее доведение до фактической стоимости производится через расчет отклонений от плановых цен - экономии или перерасхода.

В первом случае учет поступления материалов организуется с использованием счета 10 “Материалы”. Во втором еще дополнительно участвуют счета: 15 “Заготовление и приобретение материалов” и 16 “Отклонение в стоимости материалов”.

2.2. Учет и распределение заработной платы, премий и резерва на оплату отпусков.

Значительную долю в затратах на производство занимают расходы, связанные с оплатой труда. Начисленная заработная плата, зафиксированная в соответствующих документах, подлежит распределению по заказам (изделиям).

Для административно-управленческого персонала (АУП) этими документами являются карточки лицевых счетов и расчетные (а также расчетно-платежные) ведомости, где заработная плата рассчитывается согласно табелю использования рабочего времени и установленного договором (контрактом) оклада. Начисление зарплаты АУП отражают в учете проводкой:

ДЕБЕТ 25 (26) КРЕДИТ 70.

Для рабочих, кроме того, начисленная зарплата оформляется выписанными нарядами, маршрутными листами, листками о простое, браке и т. п. В них указываются сведения о месте выполнения работ, их видах, заказах, расценках и прочие показатели, необходимые для расчета и распределения зарплаты. В этом случае в учете производят записи:

ДЕБЕТ 20 (25, 28, ...) КРЕДИТ 70.

Распределенная сумма начисленной заработной платы служит основанием для расчета и распределения отчислений в Пенсионный фонд РФ, фонды обязательного медицинского и социального страхования РФ, в Государственный фонд занятости населения РФ в процентах, устанавливаемых Правительством РФ. Это отражают в учете записью:

ДЕБЕТ 20 (25, 26, 28, 31) КРЕДИТ 69.

Одновременно с этим создается резерв на оплату отпусков рабочим, если это предусмотрено учетной политикой предприятия, и производится расчет сумм резерва. При этом делается следующая проводка:

ДЕБЕТ 20 (25...) КРЕДИТ 89.

Процент отчислений в резерв на оплату отпусков устанавливается предприятием самостоятельно. Сумма рассчитанного резерва фиксируется на тех же счетах и статьях затрат, где отражена начисленная заработная плата рабочим.

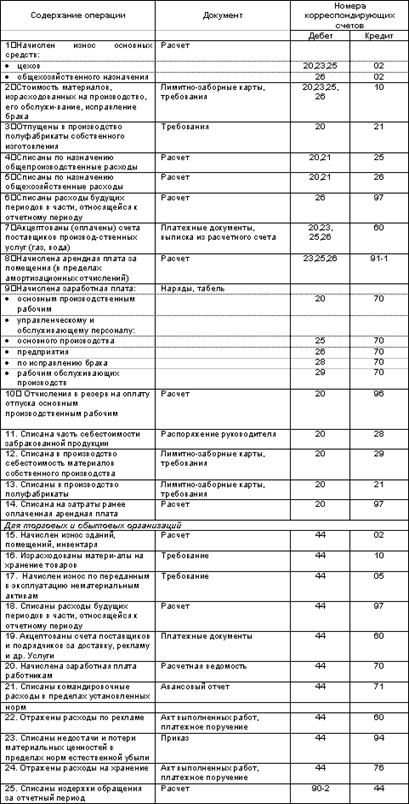

Таким образом, на основании первичных документов и дополнительных расчетов бухгалтер составляет разработочную таблицу “Распределение заработной платы, отчислений во внебюджетные социальные фонды и резерва на оплату отпусков”:

| Дебет | Кредит счетов | ||||||

| Цех | Счет | Заказ | Статья расходов | 70 | 69 | 89 | и др. |

Эта таблица служит основанием для записи операций в тех же учетных регистрах, что и расход материалов (карточки аналитического учета затрат на производство по заказам, ведомости № 12 и № 15). Одновременно в этой таблице указывают суммы премий, начисленных за счет специальных фондов или нераспределенной прибыли (Дебет 88 Кредит 70), суммы начисленных пособий по временной нетрудоспособности (Дебет 69 Кредит 70), суммы отпускных, начисленных рабочим за счет созданного на эти цели резерва (Дебет 89 Кредит 70).

Похожие работы

... прямые и косвенные. Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции. 4. Техника учета затрат на производство Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 « ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев