Навигация

Учет и распределение начисленной амортизации основных средств, нематериальных активов и износа МБП

28328

знаков

2

таблицы

0

изображений

2.3. Учет и распределение начисленной амортизации основных средств, нематериальных активов и износа МБП.

В составе расходов, связанных с процессом производства, важное место занимают затраты средств труда, при помощи которых создается продукция, выполняются работы, оказываются услуги. Это - основные средства и нематериальные активы, малоценные и быстроизнашивающиеся предметы (МБП). Для возмещения их стоимости (с целью обновления и замены) предприятия ежемесячно рассчитывают суммы их амортизации (износа). В учетной политике предприятия должен быть закреплен порядок расчета амортизации (износа) по различным видам средств труда.

По объектам основных средств способы расчета амортизации предусмотрены Положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/97), утвержденным приказом Минфина России от 3 сентября 1997 г. № 65н. Предприятие должно выбрать и отразить в учетной политике наиболее подходящий для него способ расчета амортизации основных средств. Их четыре: линейный способ, способ уменьшающегося остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции В настоящее время предприятия используют линейный способ расчета амортизации основных средств, так как ему соответствуют не отмененные для применения Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные постановлением Совмина СССР от 22 октября 1990 г. № 1072.

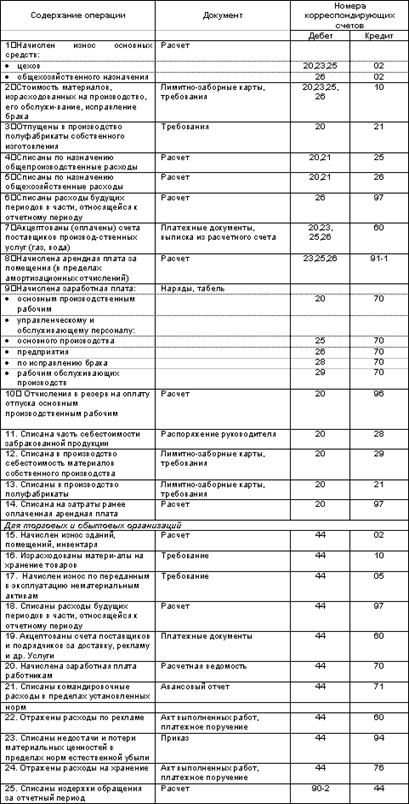

Начисленные суммы амортизационных отчислений по объектам основных средств в разрезе цехов и отделов предприятия отражают по статьям расходов по дебету 25, 26, 31 и других производственных счетов с записью в ведомостях ,№ 12 и № 15 по кредиту счета 02 “Износ основных средств”. Основанием для отнесения сумм начисленных амортизационных отчислений за отчетный месяц на указанные счета служат данные ведомости расчета амортизации основных средств. Амортизация нематериальных активов начисляется согласно самостоятельно устанавливаемым предприятием срокам и нормам, в течение которых объект будет эксплуатироваться и приносить доход. Суммы начисленной амортизации по нематериальным активам отражают по дебету счетов 20 “Основное производство” или 26 “Общехозяйственные расходы” с кредита счета 05 “Амортизация нематериальных активов” с записью в карточки аналитического учета по заказам (счет 20), в ведомости № 12 и № 15.

Начисление износа МБП производится в соответствии с пунктом 45 Положения о бухгалтерском учете и отчетности в российской Федерации, утвержденного приказом Минфина России от 26 декабря 1994 г. № 170.

Предметы стоимостью до 1/20 100-кратного минимального размера месячной оплаты труда за единицу разрешается списывать на затраты без начисления износа в момент передачи в эксплуатацию. В таких случаях делается проводка:

ДЕБЕТ 20 (23, 25, 26, ...) КРЕДИТ 12 субсчет “МБП на складе”.

На предприятии должен быть организован оперативный учет таких предметов с целью обеспечения их сохранности.

По МБП стоимостью свыше 1/20 100-кратного минимального размера месячной оплаты труда за единицу износ начисляют по одному из следующих трех методов, подлежащих раскрытию в учетной политике предприятия.

1. Износ начисляется в размере 100 процентов стоимости в момент передачи МБП в эксплуатацию. Однако начисление износа в размере 100 процентов не означает возможности одновременного списания МБП. Оно производится на основании актов на списание, которые составляют при выходе МБП из строя и невозможности дальнейшего их использования. На счетах бухгалтерского учета это отражают записями:

ДЕБЕТ 12 субсчет “МБП в эксплуатации”

КРЕДИТ 12 субсчет “МБП на складе”

- переданы МБП со склада в эксплуатацию;

ДЕБЕТ 20 (23, 25, 26, ...) КРЕДИТ 13

- начислен износ в размере 100 процентов в момент передачи МБП в эксплуатацию;

ДЕБЕТ 10 КРЕДИТ 12 субсчет “МБП в эксплуатации”

- отражена стоимость возвратных отходов при выходе МБП из строя и оформлении акта на списание;

ДЕБЕТ 13 КРЕДИТ 12 субсчет “МБП в эксплуатации”

- отражена сумма первоначальной стоимости МБП за вычетом стоимости возвратных отходов при выходе МБП из строя и оформления акта на списание.

ДЕБЕТ 20 (23, 25, 26, ...) КРЕДИТ 13

- сторно на сумму стоимости возвратных отходов.

2. Износ начисляется дважды: в размере 50 процентов стоимости МБП в момент передачи в эксплуатацию и в размере остальных 50 процентов (за вычетом стоимости возвратных отходов) при их выбытии из эксплуатации из-за утраты ими своего производственного назначения. При этом в учете делаются проводки:

ДЕБЕТ 12 субсчет “МБП в эксплуатации”

КРЕДИТ 12 субсчет “МБП на складе”

- переданы МБП со склада в эксплуатацию;

ДЕБЕТ 20 (23, 25,26, ...) КРЕДИТ 13

- начислен износ в размере 50 процентов в момент передачи МБП в эксплуатацию;

ДЕБЕТ 20 (23, 25, 26, ...) КРЕДИТ 13

- начислен износ в размере остальных 50 процентов за вычетом стоимости возвратных отходов в момент выбытия МБП из эксплуатации за непригодностью;

ДЕБЕТ 10 КРЕДИТ 12 субсчет “МБП в эксплуатации”

- отражена стоимость возвратных отходов по цене возможного использования;

ДЕБЕТ 13 КРЕДИТ 12 субсчет “МБП в эксплуатации”

- отражена сумма первоначальной стоимости МБП за вычетом стоимости возвратных отходов при выходе МБП из строя и оформлении акта на списание.

3. По специальным инструментам и приспособлениям износ начисляется исходя из установленной нормы или сметной ставки, рассчитанной исходя из сметы расходов на их изготовление (приобретение) и запланированного объема выпуска продукции с помощью этих инструментов. Их износ оформляется специальными расчетами, а на счетах бухгалтерского учета отражается записями только по дебету счета 20 “Основное производство” с кредита счета 13 “Износ МБП”. Производится запись в карточки аналитического учета по заказам (счет 20) и в ведомость № 12. При этом делают проводки:

ДЕБЕТ 12 субсчет “МБП в эксплуатации”

КРЕДИТ 12 субсчет “МБП на складе”

- переданы МБП со склада в эксплуатацию;

ДЕБЕТ 20 КРЕДИТ 13

- начислен износ в соответствии со специальным расчетом.

При списании спецприспособлений, находившихся в эксплуатации, в учете делают записи:

ДЕБЕТ 10 КРЕДИТ 12 субсчет “МБП в эксплуатации”

- отражена стоимость возвратных отходов.

ДЕБЕТ 13 КРЕДИТ 12 субсчет “МБП в эксплуатации”

-отражена первоначальная (покупная) стоимость МБП за вычетом стоимости возвратных отходов при выходе МБП из строя и оформлении акта на списание.

Похожие работы

... прямые и косвенные. Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции. 4. Техника учета затрат на производство Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 « ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев