Навигация

Особенности деятельности предприятия

31355

знаков

2

таблицы

6

изображений

1.2. Особенности деятельности предприятия

Полное официальное наименование Общества – открытое Акционерное Общество «Дальневосточное орденов Октябрьской революции и Отечественной войны I степени горно–металлургическое объединение имени В.И. Ленина».

Сокращенное наименование Общества в русской транскрипции – ОАО «Дальполиметалл».

Наименование на английском языке – Openep Type Joint – Stack Company “Dalpolymetall”.

Зарегистрировано постановлением главы администрации г. Дальнегорска Приморского края 22 февраля 1993 года № 125.

Учредителем является Госкомимущество России.

Организационно – правовая форма – открытое Акционерное общество.

Юридический адрес Общества: 692430, Российская Федерация, г. Дальнегорск, Приморский край, проспект 50-летия Октября, 93.

Адрес налоговой инспекции, контролирующей ОАО «Дальполеметалл» 692430, Приморский край, г. Дальнегорск, Проспект 50-летия Октября, 89а.

Уставный капитал Общества составляет 232293 тысячи рублей. Уставный капитал разделен на 232293 шт. обыкновенных именных акций номинальной стоимостью 1000 рублей каждая, размещенных среди акционеров Общества.

Акционерами ОАО «Дальполеметалл» являются:

- юридические лица – 28 владельцев (188652 акций, или 81,21 %);

- физические лица – 3998 (43638 акций, или 18,79 %).

Акционерное общество открытого типа «Дальполеметалл» является крупнейшим производителем в России свинцово-цинкового концентрата и единственным предприятием в стране, имеющим металлургическое производство и законченный цикл по выпуску рафинированного свинца и металлического висмута. Кроме указанных металлов производится серебро и золото в сплаве, цветные металлы.

Акционерное общество осуществляет любые виды хозяйственной, коммерческой и иной деятельности с целью получения прибыли в соответствии с Уставом (Приложение 1).

ОАО «Дальполеметалл» осуществляет добычу и переработку полиметаллических руд из месторождений, расположенных в Дальнегорском районе Приморского края.

Длительный период деятельности и отдаленность Общества способствовали формированию развитой хозяйственной и социальной инфрастуктуры.

ОАО «Дальполеметалл» имеет морской порт Рудная – Пристань с рейдовой переработкой грузов, необходимые подразделения.

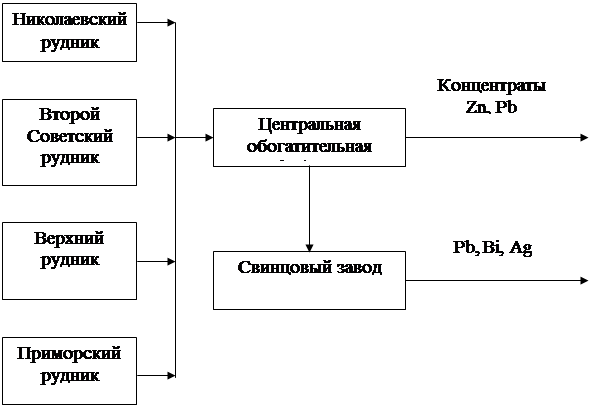

В состав ОАО «Дальполеметалл» входят четыре рудника: «Николаевский», «Второй Советский», «Верхний», «Приморский», а также Центральная областная фабрика и свинцовый завод. (рис. 1.6.).

|

Рис. 1.6. Схема основного производства ОАО «Дальполиметалл»

Таблица 1.1.

Основные технико – экономические показатели по ОАО «Дальполиметалл»| Показатели | Ед. изм. | Отчет 1998 г. | План 1999 г. | Отчет 1999г. | Абсол. отклон. (+; -) | % | К 1998 г. % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Добыча руды всего | т.тн | 898,1 | 956 | 515,9 | -440,1 | 54 | 57 |

| Свинец в концентрате | т.тн | 17582 | 19701 | 9324 | -10377 | 47,3 | 5 |

| В т.ч. товарный | т.тн | 12378 | 12041 | 7009 | -5032 | 58,2 | 56 |

| Цинк к концентрате | т.тн | 24330 | 29068 | 16564 | -12504 | 57 | 68 |

| Свинец рафинированный | т.тн | 5488,36 | 8200 | 2388,3 | -5811,7 | 29,1 | 43 |

| В т.ч. товарный | т.тн | 4667,4 | 7200 | 2039,7 | -5160,3 | 28,3 | 43 |

| Серебро в сплаве | кг | 5674,6 | 11980 | 4629,3 | -7350,7 | 38,6 | 81 |

| В т.ч. товарный | кг | 4239,6 | 11980 | 4629,3 | -5160,3 | 38,6 | 109 |

| ГПР | м | 3746,7 | 5050 | 2633,6 | -2416,4 | 52,2 | 70 |

| ГРР | м | 934,9 | 1660 | 643,1 | -1016,9 | 38,7 | 68 |

| ЭР | м | 760,7 | 930 | 874,5 | -55,5 | 94 | 11 |

| Численность ППП | чел. | 2676 | 2463 | 2288 | -175 | 92,9 | 85 |

| Товарная продукция в действующих ценах | тыс. руб | 134096 | 181273 | 106688 | -74585 | 58,9 | 79 |

| Себестоимость товарной продукции в действующих ценах | тыс. руб | 194169,9 | 182617 | 123614 | -59003 | 67,7 | 63 |

| Прибыль от производства товарной продукции | тыс. руб | -60073,9 | -1344 | -16926 | -15582 | ||

| Рентабельность | % | -30,9 | -0,74 | -13,7 | -13 | ||

| Реализация товарной продукции | тыс. руб | 135842,7 | 181273 | 110647 | -70626 | 61 | 81 |

| Прибыль балансовая | тыс. руб | -65870,3 | -243374,4 |

Структура управления

Управление ОАО «Дальполеметалл» состоит из нескольких уровней. На предприятии используется классическая иерархическая структура управления, которая позволяет добиться специализированного разделения труда руководителей различного уровня.

ОАО «Дальполеметалл» принадлежит акционерам, которые на общем собрании формируют состав совета директоров и ревизионной комиссии, назначают генерального директора, его заместителей. Генеральный директор подотчетен совету директоров и исполняет его программные решения. Совет директоров собирается один или два раза в год для того, чтобы заслушать отчет генерального директора о хозяйственной деятельности предприятия и его финансовом состоянии на собраниях совета директоров вырабатываются программные решения в части стратегического и тактического развития предприятия. Кроме того, совет директоров на своих собраниях принимает решения, которые не может принять генеральный директор в единоличном порядке из-за ограниченности его полномочий.

Между собраниями совета директоров предприятием управляет генеральный директор, в пределах своих полномочий; наиболее важные текущие вопросы решаются на правлении предприятия, состоящем из руководителей структурных подразделений.

Организация бухгалтерского учетаОтветственность за организацию бухгалтерского учета несет руководитель предприятия через обеспечение неукоснительного выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Бухгалтерский учет в ОАО «Дальполеметалл» осуществляется центральной бухгалтерией, являющейся ее структурным подразделением, возглавляемой главным бухгалтером.

Бухгалтерская служба ОАО «Дальполеметалл» состоит из отделов и групп, отвечающих за определенные разделы бухгалтерского учета:

- отдел по учету производства и расчетам с дебиторами и кредиторами;

- отдел налогообложения и расчетов с бюджетом;

- отдел по расчетам с персоналом;

- отдел по учету товарно-материальных ценностей;

- группа по автоматизированной обработке (мастера и операторы);

- группа по программному обеспечению.

Главный бухгалтер подчиняется непосредственно руководителю предприятия и отвечает за методологию ведения бухгалтерского учета. Главный бухгалтер предприятия руководствуется Положением о бухгалтерском учете и отчетности, нормативными документами, несет ответственность за соблюдение содержащихся в них методологических принципов бухгалтерского учета.

Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставление оперативной информации, составление в установленные сроки финансовой отчетности, проведение экономического анализа финансово-хозяйственной деятельности предприятия совместно с другими подразделениями и службами по данным бухгалтерского учета в целях выявления и мобилизации внутренних резервов.

Формирование полной и достоверной информации о деятельности ОАО «Дальполеметалл» и его имущественном положении ведутся с применением компьютерной программы «1С: Бухгалтерия ».

Основные принципы бухгалтерского учета ОАО «Дальполеметалл» отражены в учетной политике предприятия и применяются последовательно из года в год (см.прил. 2)

В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация имущества, денежных средств, средств в расчетах проводится в следующие сроки:

- инвентаризация средств в кассе – ежемесячно;

- инвентаризация основных средств – 1 раз в два года по состоянию на 31 октября;

- инвентаризация материалов, малоценных и быстроизнашивающихся предметов, товаров – ежегодно по состоянию на 31 октября;

- инвентаризация денежных средств, денежных документов и средств в расчетах – ежегодно по состоянию на 31 декабря.

В составе основных средств учитывается имущество, приобретенное, стоимость которого превышает 100 кратный размер установленного законодательством Российской Федерации минимального размера месячной оплаты труда и полученный срок использования которого более одного года.

Расчет амортизационных отчислений по основным средствам производится по нормам амортизационных отчислений на полное восстановление основных средств, утвержденным Постановлением Совета СССР № 1072 от 22.10.90 г.

Амортизационные отчисления по нематериальным активам, используемым свыше одного года производятся равными долями в пределах срока полезного использования, но не более 10 лет.

Фактическую себестоимость материальных ресурсов определяют исходя из затрат на их приобретение, включая наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемую силами сторонних организаций (до склада).

Фактическую себестоимость материальных ресурсов, списываемых в производство, определяют по методу средней себестоимости.

Малоценные и быстроизнашивающиеся предметы списывают на затраты в размере 100 процентов первоначальной стоимости при передаче МБП со склада в эксплуатацию.

МБП стоимостью в пределах одной двадцатой установленного законодательством лимита за единицу списывают по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих предметов при эксплуатации на предприятии возлагается ответственность за контроль их движения на материально-ответственных лиц складов и цехов.

Расходы будущих периодов, относящиеся по своему экономическому содержанию к текущим, списывают на издержки обращения в течение срока, к которому они относятся.

Создан резерв предстоящих расходов и платежей под сезонные затраты (ОРС). Оплату отпусков работников включают в себестоимость в размере фактических затрат в период их возникновения.

Суммы превышения нормативов, установленных на представительские, командировочные расходы, расходы за обучение включают в себестоимость продукции, отражая их по дебету счета 26, общехозяйственные расходы. Для формирования информационной базы по затратам, подлежащим корректировки для целей налогообложения на счете 26 ведут аналитический учет по статьям подлежащим корректировке для целей налогообложения.

При определении затрат на производство по основным видам товарной продукции (цинковый концентрат, свинцовый концентрат, золотосеребряный сплав, висмут) применять следующую схему калькулирования себестоимости:

На сете 26 «Основное производство» собираются затраты по рудникам по добыче руды и списываются на счет 21 «Полуфабрикаты собственного производства». Затем, по мере отпуска руды в обогатительный передел, фактические затраты списываются на счет 20 и заносятся в калькуляцию по обогатительной фабрике. Затраты по фабрике, стоимость добытой руды, затраты по доставке руды собираются и распределяются согласно калькуляции по видам продукции. Определяется полная фактическая себестоимость, которая списывается с кредита счета 20 в дебет счета 40 «Готовая продукция». По мере отгрузки товарной продукции фактическая себестоимость, рассчитанная по методу средней цены, списывается на счет46 «Реализация продукции (работ, услуг)».

Фактическая себестоимость свинцового концентрата - полуфабриката списывается с кредита счета 20 в дебет счета 21 по мере поступления в металлургический передел. Затем фактическая себестоимость концентрата, затраты по переделу заносятся в калькуляцию по свинцовому заводу, где и собирается полная фактическая себестоимость свинца рафинированного.

Аналогично рассчитывается фактическая себестоимость золотосеребряного сплава и висмута.

Полная фактическая себестоимость списывается с кредита счета 20в дебет счета 40 по мере оприходования концентрата, свинца рафинированного на склад готовой продукции. По факту отгрузки покупателю с кредита 40 фактическая себестоимость готовой продукции списывается в дебет счета 46 «Реализация продукции».

Затраты на услуги промышленного и непромышленного характера отражаются по дебету счета 23 «Вспомогательное производство». Отпуск продукции, услуг основным цехам с кредита счета 23 в дебет счета 20, 25 производится по фактической себестоимости; цехам вспомогательного производства – по плановой себестоимости внутрихозяйственным подразделениям (ОРС) и сторонним организациям – по плановой себестоимости с начислением 13 процентов общехозяйственных расходов.

При реализации услуг непромышленного характера на сторону, фактическая себестоимость списывается с кредита счета 23 в дебет счета 46.

Распределение общехозяйственных расходов производить пропорционально размеру выручки от реализации по каждому виду деятельности в общей сумме выручки от реализации, отражая по кредиту счета 26 «Общехозяйственные расходы» в корреспонденции с дебетом счета 46.

Установить, что выручка от реализации продукции (работ, услуг) для целей налогообложения определяется по мере ее оплаты.

По мере предъявления покупателям расчетных документов за отгруженную продукцию, выполненные работы и оказанные услуги сумму,. На которую покупателем предъявлены расчетные документы отражать по кредиту счета 46 «Реализация продукции (работ, услуг)» при реализации (работ, услуг).47 «Реализация и прочее выбытие основных средств» при реализации основных средств, 48 «Реализация прочих активов» при реализации материалов в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Выручка от реализации продукции (работ, услуг) отражать по кредиту счета 62 «Расчеты с покупателями и заказчиками» по дате ее поступления на счета денежных средств.

Авансы,. Полученные от покупателей за готовую продукцию отражать по кредиту счета 64 «Расчеты по авансам полученным». Реализацию готовой продукции на экспорт под полученную предоплату (аванс) отражать по дебету 64 в корреспонденции с кредитом 46 на основании ГТД. После согласования с иностранным покупателем объема и цены в соответствии с условиями контракта производить корректировку суммы реализованной продукции при получении окончательного счета (инвойса).

При обмене товарами (бартере), а также при взаимозачетах выручек от реализации отражать в учете по кредиту счета 62 в корреспонденции со счетами 60 «расчеты с поставщиками и подрядчиками» и 76 «Расчеты с дебиторами и кредиторами».

Курсовые разницы, возникающие в связи с текущим изменением курса рубля к иностранным валютам, списывать на счет 83 «Доходы будущих периодов в следующем порядке:

- списание курсовой разницы по остаткам средств предприятия на валютных счетах, в касс, ценным бумагам, денежным депозитам, а также средств в расчетах производить ежемесячно, по мере осуществления операций на счет 83, субсчет «Курсовые разницы». В конце отчетного года сальдо по счету 83 списывать на счет 80 «Прибыли и убытки».

Задолженность, причитающуюся к уплате в соответствие с заключенными кредитными соглашениями (договорами займа) на конец отчетного периода отражать в учете, включая сумму процентов по кредиту счетов учета кредитных средств (90, 92, 94) в корреспонденции с соответствующими счетами учета расходов по уплате процентов (26, 08, 81).

Установить предельный срок выдачи денег из кассы под отчет на хозяйственные нужды – 90 дней.

Довести до сведения сотрудников, что срок представления авансовых отчетов после командировки ограничивается тремя днями.

НДС по оприходованным оплаченным материальным ресурсам, МБП, выполненным работам, оказанным услугам, учитываемый на счете 19 и подлежащий списанию с кредита счета 19 в дебет счета 68 «Расчеты с бюджетом», распределяется между видами товарной продукции пропорционально условным материальным затратам. Условные материальные затраты определяются по оборотам на счетах 20, 25, 26 без оборотов по счетам 70, 69, 68, 67, 02. Расчет списания НДС производить согласно приложения № 5.

1.3. Отчетность, ее виды, порядок составления и сроки предоставления

отчетность составляется на основании всех видов учета: бухгалтерского, статистического и оперативно – технического, благодаря чему обеспечивается возможность отражения в ней разносторонней хозяйственной деятельности организации. ОАО «Дальполиметалл» составляет следующие виды отчетности: (рис.1.8.)

1) квартальную;

2) годовую.

Квартальная бухгалтерская отчетность состоит из баланса организации (форма № 1) и отчета о прибылях и убытках (форма № 2).

Состав форм квартальной бухгалтерской отчетности регламентируется положением «о типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению», утвержденным приказом Минфина России от 27 марта 1996 года.

Сведения в отчетах представляются в валюте российской Федерации. В случае наличия денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому виду, а затем производится пересчет по курсу Центрального банка РФ на дату составления отчетности.

Квартальная отчетность содержит значительно меньший объем информации, которая представляется нарастающим итогом с начала года.

Организация представляет квартальную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода (квартала), конкретную дату предоставления отчетности пользователям устанавливают участники (учредители) организации.

Годовая бухгалтерская отчетность содержит наиболее полную информацию о деятельности предприятия. Она позволяет всесторонне и глубоко провести анализ хозяйственной деятельности предприятия вскрыть имеющиеся резервы ее улучшения, правильно оценить положительные и отрицательные тенденции в развитии производства и финансовое положение предприятия.

При составлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» (собрание законодательства РФ, 1996, № 48 ст.5369), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Министерства финансов РФ от 29 июля 1998 года № 34н, Положением по бухгалтерскому учету. Бухгалтерская отчетность организации ПБУ 4/99, утвержденным Приказом Министерства финансов РФ от 6 июля 1999 года № 43н и иными положениями по бухгалтерскому учету.

Согласно этим документам в состав годовой бухгалтерской отчетности входят :

Похожие работы

... курсовой работы цели необходимо решить следующие задачи: 1. Рассмотреть теоретические основы бухгалтерской отчетности предприятий. 2. Охарактеризовать состав бухгалтерской отчетности. 3. Рассмотреть требования, предъявляемые к показателям бухгалтерской (финансовой) отчетности. Методологическую и теоретическую основу данной работы составили переводные труды ведущих ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Организации могут воспользоваться как установленными формами бухгалтерской отчетности, так и разработать собственную форму. В последнем случае должны быть соблюдены общие требования к ...

0 комментариев