Формы и системы оплаты труда согласно положений ТК РФ

Порядок производства удержаний из заработной платы и их ограничения

Стимулирующие и специальные доплаты и надбавки

Организации учета отработанного рабочего времени

Проведение завершающих мероприятий, проверка правильности исчисления и уплаты налогов, исчисляемых с доходов в пользу физических лиц

Порядок исчисления и уплаты единого социального налога (ЕСН) – с изменениями

Общая расчетная база по страховым взносам на обязательное пенсионное страхование

Навигация

Учет и начисление заработной платы

Учет и начисление заработной платы

78585

знаков

3

таблицы

0

изображений

Содержание

Введение...………………………………………………………...стр.2 Глава 1. Учет расчетов с персоналом по оплате труда…………………….3

1.1. Формы и системы оплаты труда согласно положений ТК РФ…6

1.2. Порядок производства удержаний из заработной платы и их ограничения……………………………………………………….14

1.3. Порядок исчисления средней заработной платы установленной ТК РФ……………………………………………………………...15

1.4. Стимулирующие и специальные доплаты и надбавки………...18

1.5. Дополнительная оплата труда в особых условиях……………..19

1.6. Организация учета отработанного рабочего времени………….22

1.7. Продолжительность рабочего времени………………………….23

Глава 2. Налоги и удержания из заработной платы…………………………24

2.1. Проведение завершающих мероприятий, проверка правильности

исчисления и уплаты налогов, исчисляемых с доходов в пользу

физических лиц……..……………………………………………..24

2.2. Применение ставок налогооблажения……………………………25

2.3. Порядок начисления и уплаты единого социального налога…...26

2.4. Общая расчетная база по страховым взносам на обязательное пенсионное страхование…………………………………………..29

2.4.1. Порядок исчисления страховых

взносов……………………………..………………………29

2.4.2. Порядок уплаты страховых взносов на пенсионное страхование………………………………………………..30

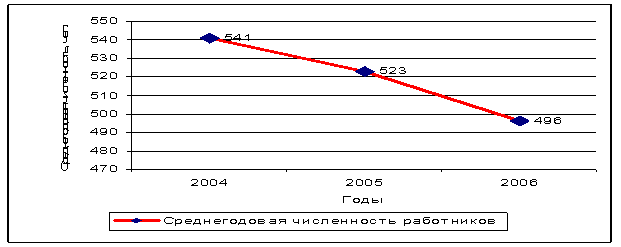

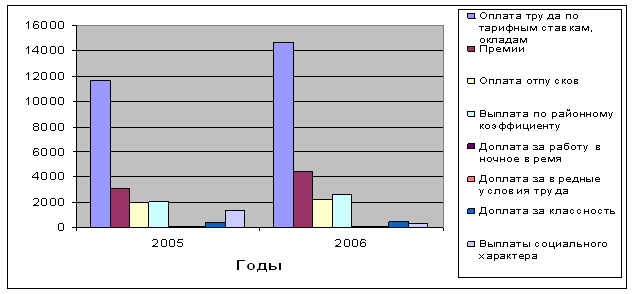

Глава 3. Практическая часть ………………………………………………….31

Заключение……………………………………………………………34

Список использованной литературы……………………………….35

Приложения

Введение.

Актуальность темы: “Учет и начисление заработной платы” не вызывает сомнения, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Еще больший интерес представляется в этой работе в том, что она как бы является “первопроходцем” по новым документам, нормативным актам и законам различных уровней, касающихся учета, начисления, оплаты труда – это связано с появление нового Трудового Кодекса, а также внесенные изменения в Налоговый Кодекс в - главы которые касаются заработной платы (например гл. 24 и др), появились новые Федеральные законы, которые регулируют деятельность организации

Принципиально высокое значение новый Трудовой Кодекс (ТК) РФ уделяет формированию и регулированию отношений сторон трудового договора в области оплаты труда (заработной платы). При этом новым ТК РФ даны раздельные понятия таких терминов как “оплата труда” и “заработная плата”, чем снижена острота споров специалистов в этой области, которые имели место при действии старого ТК.

Под оплатой труда согласно ст. 129 ТК РФ понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

В свою очередь “заработная плата” – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а так же выплаты компенсационного и стимулирующего характера.

Таким образом, понятие “оплата труда” значительно шире чем “заработная плата”, и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п. В своей курсовой работе я рассмотрел учет труда и его оплату, системы и формы оплаты труда и т.д. согласно новому ТК, действующему с 01.02.2002 года.

Глава 1. Учет расчетов с персоналом по оплате труда.

Системы оплаты труда, общие уровни заработной платы и отдельных выплат, устанавливаются следующими нормативными документами:

- в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- в отношении работников организации со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) – законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

При этом условия оплаты труда, предусматриваемые трудовым или коллективным договором, не могут быть ухудшены по сравнению с положениями ТК РФ и требованиями нормативных актов в области оплаты труда.

Государство, как участник трудовых отношений, в их рамках согласно статье 130 ТК РФ устанавливает и гарантирует:

- величину минимального размера оплаты труда в РФ;

- величину минимального размера тарифной ставки работников организаций бюджетной сферы РФ;

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя (регулируется ст. 138 ТК РФ), а так же размеров налогооблажения доходов от заработной платы (регулируется главой 23 части второй НК РФ);

- ограничение оплаты труда в натуральной форме (только до 20% от фактически причитающихся к получению сумм з/п);

- обеспечение получения работников заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

- государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

- ответственность работодателей за нарушение требований ТК РФ, законов, иных нормативных правовых актов, коллективных договоров, соглашений;

- сроки и очередность выплаты з/п.

Все остальные условия оплаты труда принимаются по согласованию сторон трудовых отношений, но с соблюдением требований законодательных актов.

Как и ранее, за основу исчисления заработной платы принимается размер минимальной заработной платы, устанавливаемый федеральным законом. Ниже этого уровня не может оплачиваться труд работников, отработавших за месяц норму рабочего времени и выполнивших нормы труда. Соответственно, если отчетный месяц отработан неполностью, то и минимально допустимый уровень заработной платы должен рассчитываться пропорционально количеству отработанного времени (выполненных норм труда).

При определении уровня минимальной заработной платы, которая может быть начислена в пользу работника, по-прежнему не должны включаться доплаты и надбавки, премии и другие поощрительные выплаты, а так же выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

В бюджетных учреждениях, и прочих организациях, использующих тарифную систему, размер тарифной сетки первого разряда ЕТС также не может быть ниже минимального размера оплаты труда.

Во всех случаях принимаемый федеральным законом размер минимальной заработной платы не должен быть ниже размера прожиточного минимума трудоспособного человека (ст. 133 ТК РФ). При этом следует обратить внимание, что ТК РФ установлен специальный порядок перехода к минимальной заработной плате в размере не ниже прожиточного минимума (см. статью 421 ТК РФ), который устанавливается специальным федеральным законом (на день написания курсовой работы такой законодательный акт принят не был).

В связи с привязкой минимальной заработной платы к прожиточному минимуму, ТК РФ невольно установил механизм проведения индексации заработной платы работающих лиц. Но несмотря на это, статья 134 ТК РФ предусматривает так же возможность работодателя проводить индексацию заработной платы в порядке, установленном коллективным договором, соглашениями или локальным нормативным актом организации.

Определенные недостатки ТК РФ могут сказаться в вопросе проведения индексации заработной платы относительно бюджетных учреждений, так как согласно статье 134 ТК РФ в таких организациях индексация заработной платы должна производиться в порядке установленном законами и иными нормативными правовыми актами. Учитывая же, что на практике любые действия органов власти по увеличению уровня заработной платы работников бюджетных учреждений являются запоздалыми и явно недостаточными, то можно считать, что ТК РФ до конца не предусмотрел обязательную индексацию заработной платы данной категории работников.

Впервые ТК РФ предусматривает собой возможность использования натуральной оплаты труда (ранее такая форма заработной платы применялась только на основании принятых сторонами условий коллективных и трудовых договоров).

Такая форма может предусматриваться коллективным и трудовым договором, и используется только с письменного согласия работника. При этом в соответствии со статьей 131 ТК РФ доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Достаточно подробно ТК РФ определены обязанности работодателей по реализации прав работающих граждан по месту и срокам получения заработной платы, а так же прав на полную информацию о составе заработной платы, выплачиваемых и удерживаемых суммах.

Так, статьей 136 ТК РФ установлена обязанность работодателя в письменной форме извещать каждого работника о составных частях заработной платы, причитающихся ему за соответствующий период, размерах и основаниях произведенных удержаний, а так же об общей денежной сумме, подлежащей выплате.

В выполнение свих обязанностей работодатель обязан выдавать каждому из работников расчетный листок с содержанием вышеприведенной информации. Форма такого листка утверждается работодателем с учетом мнения представительного органа работников.

Несмотря на ожидаемые изменения периодичности выплаты заработной платы, они не изменены – по-прежнему, работники должны получать заработную плату не реже чем каждые полмесяца.

Для реализации таких требований работодатели вправе использовать авансовый и безавансовый способы. В первом случае, за первую половину месяца работнику выдается аванс, засчитываемый при начислении и выплаты заработной платы за вторую половину месяца. Во втором случае, как за первую, так и за вторую половину месяца производится расчет заработной платы согласно используемых форм и систем оплаты труда, отработанном времени и выполненных норм труда.

Конкретные сроки выплаты заработной платы в соответствии со статьей 136 ТК РФ устанавливаются правилами внутреннего трудового распорядка организации, коллективным или трудовым договором. При совпадении же установленного дня выплаты с выходными или нерабочим днем, выплата заработной платы должна производится накануне этого дня.

Статьей 136 ТК РФ изменены сроки выплаты среднего заработка за отпуск работника. Если согласно статье 96 КЗоТ РФ ранее они должны были выплачивать не позднее, чем за один день до начала отпуска, то после 1 февраля 2002 года средний заработок за предстоящий отпуск должен выплачиваться не позднее чем за 3-и дня до его начала.

Увольняемым работникам заработная плата выплачивается в сроки, установленные статьей 140 ТК РФ, а именно не позднее дня их увольнения.

За нарушение установленных сроков производства расчетов Трудовым Кодексом установлена ответственность работодателей. Согласно статьям 142 и 236 ТК РФ за задержку выплаты заработной платы против установленных сроков работодатель обязан уплатить проценты в размере не ниже 1/300 действующей в это время ставки рефинансирования Центробанка РФ от невыплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Похожие работы

... несовпадением требований разных предприятий, последние имеют право провести тарификацию любого рабочего, в том числе и имеющего квалификационный разряд, который был ему присвоен на другом предприятии. учет персонал заработная плата Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. Она определяет соотношение в заработной ...

... малым по своему статусу и экономическим параметрам; · объект проверки узконаправленный; · организация использует компьютерный учет и бухгалтерские программы "1С: Предприятие 7.7" и "1С: Зарплата + Кадры". 4.5 Аудит первичных документов и начислений по заработной плате Контроль за тем, как осуществляется на предприятии соблюдение трудового законодательства - дело первостепенное. Здесь, ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

0 комментариев